|

Учет расчетов с покупателями

|

|

|

|

Практическая работа № 4

При отражении поступления денежных средств от покупателя программа пытается сама определить что это: оплата или предоплата. Если за покупателем числится дебиторская задолженность, то это оплата, а если задолженности нет, то это предоплата.

Основанием для ввода в информационную базу операции по поступлению оплаты (предоплаты) служит выписка банка, подтверждающая факт поступления денег на расчетный счет предприятия.

В случае оплаты (обычно платежным поручением) записывается одна проводка: Дт 51 Кт 62 на всю сумму поступивших средств.

В случае предоплаты организация, получившая аванс, уплачивает в бюджет НДС с суммы аванса, поскольку авансовые платежи включаются в облагаемый оборот. Поэтому при поступлении денежных средств на расчетный счет записывается две проводки:

· одну проводку формирует документ «Поступление на расчетный счет» Дт 51 Кт 62.02 на всю сумму предоплаты;

· вторую проводку формирует документ «Счет-фактура выданный» (дебет 76.АВ «НДС по авансам и предоплатам» и кредит 68.02 «Налог на добавленную стоимость») на сумму НДС, исчисленную с суммы полученной предоплаты.

С 01 января 2001 года каждая отгрузка товаров сопровождается оформлением счета-фактуры типовой формы, утвержденной постановлением Правительства РФ. Данный документ является основанием для принятия предъявленных сумм налога к вычету или возмещению.

Счет-фактура по факту отгрузки составляется в двух экземплярах. Один покупателю (не позднее 5 дней со дня отгрузки), который регистрирует ее в книге покупок, а второй регистрируется в книге продаж у поставщика.

Счет-фактуры, составленные по фактам предоплаты, регистрируются в книге продаж, но не предъявляются покупателям для регистрации в книге покупок.

|

|

|

Аналитический учет на всех субсчетах счета 62 ведется в двух разрезах. Дополнительно на субсчете 62.03 учет ведется в разрезе полученных векселей справочник «Ценные бумаги», а на субсчетах 62.311. и 62.32 – по субконто вида Документы расчетов с контрагентами.

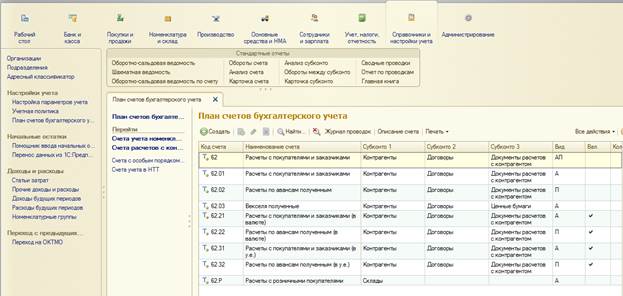

Изучите план счет бухгалтерского учета (рисунок 1).

Рисунок 1 – План счетов

Настройка справочника «Договоры».

Ведение списка договоров позволяет бухгалтеру учитывать расчеты с организациями с разной степенью детализации. Например, учет можно вести как в разрезе долгосрочных договоров, так и в разрезе отдельных расчетных документов (счетов–фактур, накладных и т.д.).

Операция по предоплате поставок товара.

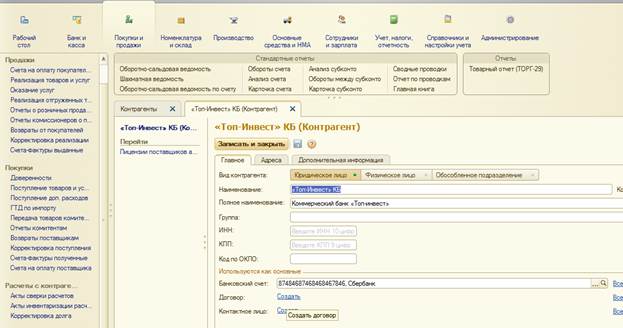

Согласно договору № 2-ПК от 16 января на расчетный счет предприятия получена предоплата от КБ «Топ-Инвест» в счет предстоящей поставки продукции «Стол письменный».

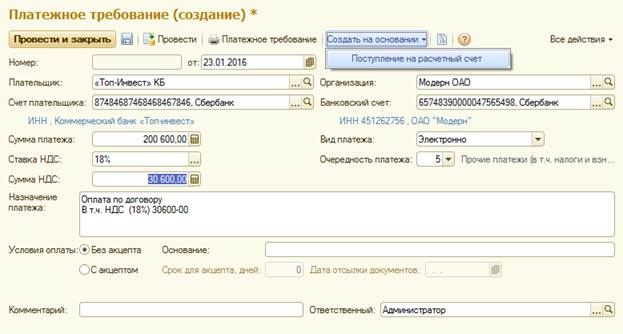

Необходимо отразить в программе факт предоплаты в сумме 200600 руб., подтвержденный банковской выпиской от 23 января с приложением платежного требования. В платежном требовании указано, что в сумму предоплаты включен НДС 18 %.

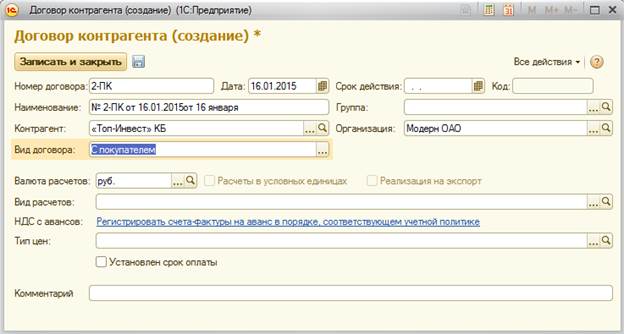

Предварительно следует зарегистрировать договор № 2-ПК от 16 января, заключенный с КБ «Топ-Инвест» и заменить этим договором договор «Основной», введенный автоматически при вводе сведений о контрагенте (рисунок 2 и рисунок 3).

Рисунок 2 – Контрагент "Топ-Инвест"

Рисунок 3 – Договор контрагента

Необходимо записать данные и закрыть форму справочника.

Ввести в информационную базу данные об оплате покупателя из выписки банка от 23 января с помощью двух связанных документов «Платежное требование» и «Поступление на расчетный счет».

Ниже представлена заполненная экранная форма документа «Платежное требование» (рисунок 4).

Рисунок 4 – Платежное требование

|

|

|

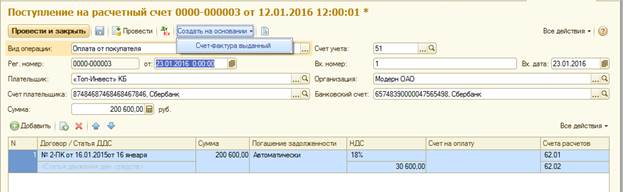

В документе предусмотрен механизм Создать на основании, позволяющий создать следующий в цепочке документ «Поступление на расчетный счет» (рисунок 5).

Рисунок 5 – Поступление на расчетный счет

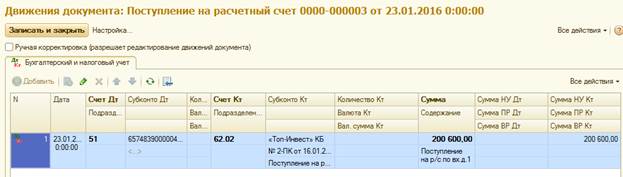

Поскольку денежные средства от покупателя уже поступили на расчетный счет, документ можно провести, нажав кнопку ОК и проверить проводки (рисунок 6).

Рисунок 6 – Движения документа

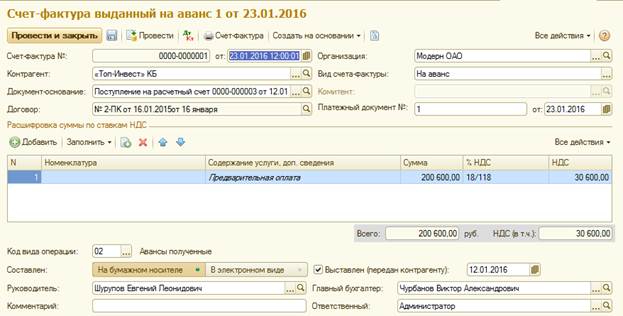

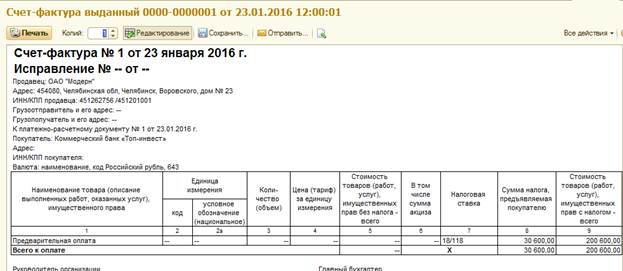

Просмотрите проводку и сформируйте с помощью механизма Создать на основании документ «Счет-фактура выданный» (рисунок 7).

Рисунок 7 – Счет-фактура выданный

Проверьте проводки документа (рисунок 8).

Рисунок 8 – Проводки документа

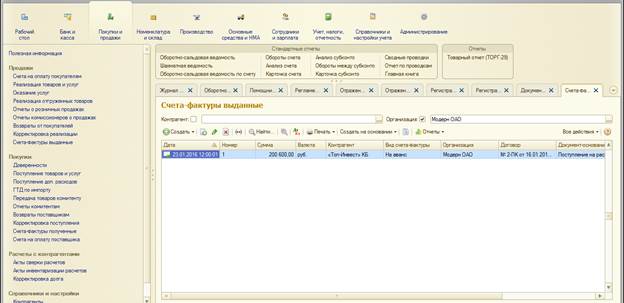

Просмотреть созданный документ можно в списке «Счета-фактуры выданные», сформированный по нажатию кнопки «Список счетов-фактур (выд.)» в текущем окне.

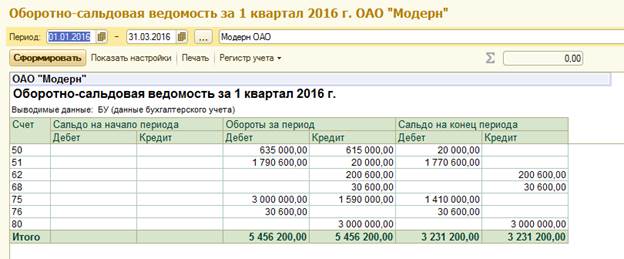

В журнале операций представлен результат (рисунок 9) и в оборотно-сальдовой ведомости (рисунок 10).

Рисунок 9 – Журнал операций

Рисунок 10 – Оборотно-сальдовая ведомость

Кроме того, при выполнении обработки счет-фактура автоматически проводится, в результате чего формируются:

· записи в регистре «НДС продажи» с событием «Получен аванс»;

· записи в регистре «НДС покупки» с событием «Получен счет-фактура» и видом ценности «Авансы полученные»;

· бухгалтерские проводки по начислению НДС в аванса.

Можно открыть экранную форму нового документа, использую журнал документов (рисунок 11).

Рисунок 11 – Счета-фактуры выданные

Сформируйте печатную форму документа (рисунок 12).

Рисунок 12 – Печатная форма документа

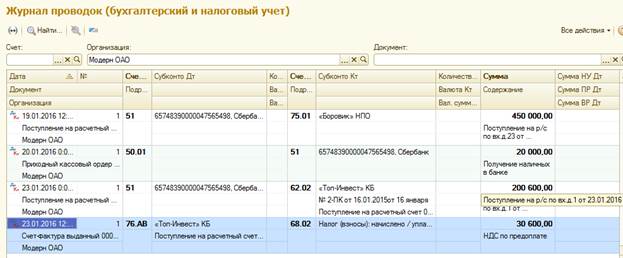

Бухгалтерские проводки можно также просмотреть в журнале проводок (рисунок 13).

Рисунок 13 – Журнал проводок

В соответствии с постановлением Правительства РФ № 914 от 02.12.2000 года счет-фактура, выписанный на аванс, должен быть зарегистрирован в книге продаж.

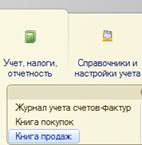

Проверьте, что созданный документ «Счет-фактура» появился в книге продаж (рисунок 14 и рисунок 15).

Рисунок 14 – Кнопка перехода к книге продаж

Рисунок 15 – Книга продаж

Дальнейшие действия по учету расчетов с покупателями будут рассмотрены ниже.

|

|

|