|

Учет расчетов с поставщиками

|

|

|

|

Аналитический учет на всех субсчетах счета 60 ведется в двух разрезах. Дополнительно на субсчете 60.03 учет ведется в разрезе векселей, а на субсчетах 60.31 и 60.32 – по субконто вида «документы расчетов с контрагентами».

Оплата счета поставщика включает следующие четыре операции:

· регистрация поставщика;

· регистрация счета поставщика в справочнике «Договоры»;

· выписка платежного поручения на оплату счета поставщика;

· получение выписки банка и формирование проводки по списанию денежных средств с расчетного счета по платежному поручению.

Предприятие заключило с заводом «Фрезер» договор № ДП-03 от 17 января на поставку производственного оборудования. Расчеты за оборудование производятся в порядке предварительной оплаты на основании выставленных счетов.

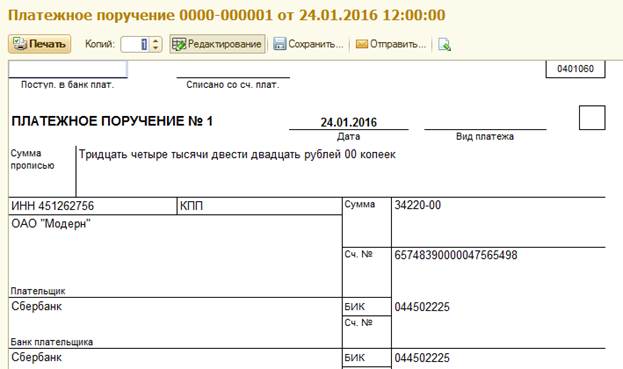

20 января в рамках договора № ДП-03 от 17 января от завода получен счет №345/21 от 20 января на оплату производственного оборудования «Станок сверлильный СДС-1» стоимостью 34 220 руб., в т.ч. НДС – 5220 руб. Именно этот счет и будет выступать при расчетах в качестве договора с поставщиком.

Реквизиты завода укажите произвольно (таблица 1).

Таблица 1 – Реквизиты завода "Фрезер"

| Реквизиты завода «Фрезер» | |

| Полное наименование | Инструментальный завод «Фрезер» |

| Юридический адрес | 135281, Москва, ул. Станкостроителей, дом 9 |

| Фактический адрес | |

| ИНН | |

| КПП | |

| Расчетный счет | |

| В банке | |

| Корр.счет | |

| БИК | |

| Телефон |

В поле «Договор» добавить основание платежа – документ Счет № 345/21 от 20 января (рисунок 16).

Рисунок 16 – Контрагент "Фрезер"

В результате экранная форма первого из двух связанных механизмом Создание на основании документов «Платежное поручение» примет следующий вид (рисунок 17).

|

|

|

Рисунок 17 – Платежное поручение

Просмотрите печатную форму (рисунок 18).

Рисунок 18 – Печатная форма документа

На основании «Платежного поручения» необходимо сформировать документ «Списание с расчетного счета» (рисунок 19).

Рисунок 19 – Документ "Списание с расчетного счета"

Проверьте результат проведения в журнале операций (рисунок 20).

Рисунок 20 – Журнал операций

Сформируйте оборотно-сальдовую ведомость по счету 51 ().

Рисунок 21 – Отчет "Оборотно-сальдовая ведомость"

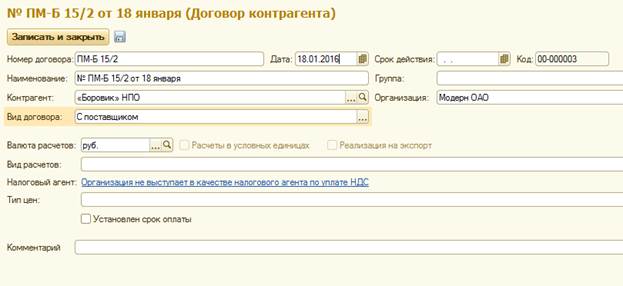

23 января от НПО «Боровик» по договору № ПМ-Б 15/2 от 18 января получен счет на оплату товара (таблица 2).

Таблица 2 – Перечень номенклатуры

| Наименование | Ед.изм. | Кол-во | Цена | Сумма |

| Плита ДСП 1.2х1.2 | Шт. | 12.5 | 1875.00 | |

| Плита ДСП 1.0х0.6 | Шт. | 10.5 | 4200.00 | |

| Брус осиновый | Куб.м. | 1.5 | 3000.00 | |

| Шпон дубовый 1200 мм | м | 14 400.00 | ||

| Шпон ореховый 1000 мм | м | 55.00 | 27 500.00 | |

| Итого | 50 975 | |||

| НДС 18% | 9175.50 | |||

| Всего | 60 150.50 |

Добавьте договор контрагенту и проверьте поле ИНН (рисунок 22).

Рисунок 22 – Договор контрагента

25 января выписано платежное поручение от 25 января на оплату счета НПО «Боровик» по договору № ПМ-Б 15/2 от 18 января текущего года на сумму 60 150.50 руб., включая НДС 9 175.50 руб (рисунок 23).

Рисунок 23 – Документ «Платежное поручение»

25 января отразить списание денежных средств с расчетного счета об оплате поставщику необходимой суммы в соответствии с полученной банковской выпиской.

На основании документа «Платежное поручение» создайте документ «Списание с расчетного счета» (рисунок 24).

Рисунок 24 – Документ "Списание с расчетного счета"

19 января заключен договор № 47 с НПО «Боровик» на поставку материалов на сумму 60 000 руб. По условиям договора за материалы перечисляется аванс в сумме 20 000 руб. Необходимо выписать платежное поручение №3 от 26 января на указанную сумму на перечисление аванса под будущую поставку материалов от НПО «Боровик».

|

|

|

Добавьте новый договор контрагенту (рисунок 25), платежное поручение (рисунок 26) и списание с расчетного счета (рисунок 27).

Рисунок 25 – Договор контрагента

Рисунок 26 – Документ "Платежное поручение"

Рисунок 27 – Документ "Списание с расчетного счета"

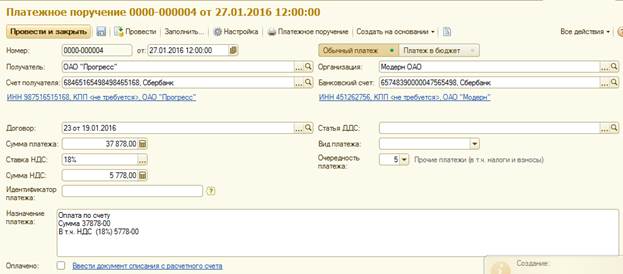

27 января в соответствии с договором № 23 от 19 января текущего года, заключенным вашим предприятием и ОАО «Прогресс», вам предъявлен счет № 301 от 24 января текущего года на оплату производственного оборудования, на общую сумму 37 878,00 руб., включая НДС.

Необходимо выписать новое платежное поручение на оплату этой суммы. Данные ОАО «Прогресс» введите произвольно (рисунок 28). Расчеты с контрагентом будут производиться по договору № 23 от 19 января (рисунок 29).

Рисунок 28 – Контрагент ОАО "Прогресс"

Рисунок 29 – Договор контрагента

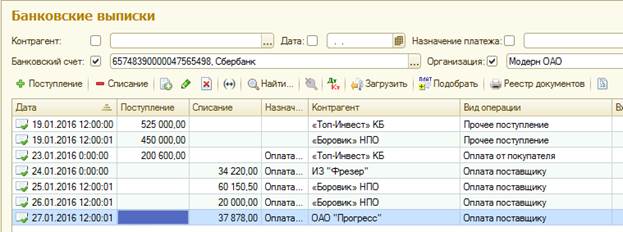

Необходимо списать денежные средства с расчетного счета по неоплаченным платежным поручениям (рисунок 30) в соответствии с выпиской банка от 27 января текущего года (рисунок 31).

Рисунок 30 – Документ "Платежное поручение"

Рисунок 31 – Документ "Списание с расчетного счета"

Проверьте результат в журналах (рисунок 32 и рисунок 33).

Рисунок 32 – Журнал "Платежные поручения"

Рисунок 33 – Журнал "Банковские выписки"

Для анализа состояния бухгалтерских счетов можно сформировать отчеты. Например, отчет Анализ счета 51 (рисунок 34).

Рисунок 34 – Отчет "Анализ счета 51"

Из отчета следует, что на расчетном счете предприятия в данный момент скопилось 1 618 351,50 руб. Это также можно увидеть и в оборотно-сальдовой ведомости (рисунок 35).

Рисунок 35 – Отчет "Оборотно-сальдовая ведомость по счету 51"

Кроме того, можно сформировать еще один отчет – Оборотно-сальдовая ведомость по счету 60.02 (авансы) (рисунок 36).

Рисунок 36 – Отчет «Оборото-сальдовая ведомость по счету 60.02»

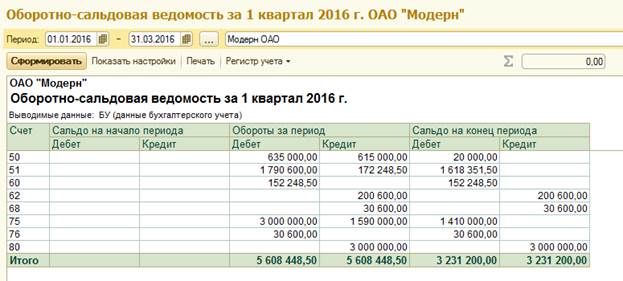

Проверьте результат по всем счетам (рисунок 37).

|

|

|

Рисунок 37 – Отчет "Оборотно-сальдовая ведомость"

|

|

|