|

Определение затрат при эксплуатации базовой и проектируемой конструкции

|

|

|

|

Расчет экономической эффективности проектного решения

В качестве базовой модели проектируемого двигателя выбран поршневой одноцилиндровый четырехтактный дизельный двигатель внутреннего сгорания МД – 10, выпускаемый РУП “Гомельский завод пусковых двигателей”, предназначенный для привода минитехники, электрогенераторов, насосов, дорожно – транспортных машин и других агрегатов. Проектное решение заключается в совершенствовании системы охлаждения двигателя, а именно – заменой монолитной чугунной гильзы на чугунную гильзу с алюминиевыми ребрами охлаждения, при этом геометрические размеры гильзы не изменяются. В результате себестоимость изготовления двигателя увеличится вследствие применения другого материала и дополнительной литейной операции.

Оценка затрат при производстве проектируемой конструкции

Так как в базовую конструкцию двигателя вносим определенные изменения, а именно снижаем на 10% массу коленчатого вала, то себестоимость единицы проектируемой продукции составит [4]:

(4)

(4)

где  – себестоимость проектируемой конструкции, руб.;

– себестоимость проектируемой конструкции, руб.;

– себестоимость базовой конструкции, руб.;

– себестоимость базовой конструкции, руб.;

– стоимость вводимых элементов в проектируемую конструкцию, руб.,

– стоимость вводимых элементов в проектируемую конструкцию, руб.,  – стоимость выводимых элементов из проектируемой конструкции, руб.

– стоимость выводимых элементов из проектируемой конструкции, руб.

Себестоимость базовой конструкции – двигателя МД-10 по данным ГЗПД на 2009 г составляла  , а себестоимость выводимого элемента конструкции – гильза цилиндров на 2009 г –

, а себестоимость выводимого элемента конструкции – гильза цилиндров на 2009 г –

Учитывая, что индексы цен сентября 2009 и февраля 2017 относительно 1999 года составляют соответственно  и

и  , себестоимость базовой конструкции – двигателя МД-10 и выводимого элемента конструкции – в феврале 2017 составят соответственно:

, себестоимость базовой конструкции – двигателя МД-10 и выводимого элемента конструкции – в феврале 2017 составят соответственно:

|

|

|

(5)

(5)

Себестоимость вводимого элемента конструкции – гильзы цилиндра-1 =  руб.

руб.

Тогда себестоимость единицы проектируемой продукции составит:

Определение затрат при эксплуатации базовой и проектируемой конструкции

Проектируемый двигатель предназначен для установки на мини-трактор Беларус – 112, который используется для вспашки, зубового боронования, сплошной культивации, скашивания и уборки снега. Годовая занятость при этом составляет  . Процентные соотношения между видами выполняемых сельскохозяйственных работ составляют: вспашка – 30%.остальные?

. Процентные соотношения между видами выполняемых сельскохозяйственных работ составляют: вспашка – 30%.остальные?

Определим годовую занятость трактора по каждому виду работ в часах, например для вспашки  .

.

Для выполнения требуемых сельскохозяйственных работ (вспашки) используются следующие агрегаты: плуг универсальный ПУ-00.000.

Годовая производительность ( , га/год) по каждому виду сельскохозяйственных работ определяется по формуле [7]:

, га/год) по каждому виду сельскохозяйственных работ определяется по формуле [7]:

(11)

(11)

где Wч – производительность за час сменного времени, га:

(10)

(10)

где Vр – рабочая скорость (определяется исходя из технических характеристик трактора), км/ч;

Вр – рабочая ширина захвата, м;

(7)

(7)

Вк – конструктивная ширина захвата, м;

β – коэффициент (степень) использования ширины захвата;

τ – коэффициент использования времени смены (0,7…0,85).

.

.

.

.

.

.

.

.

.

.

.

.

Так как проектное решение не направлено на изменение производительности, то производительность проектируемого трактора принимаем равной производительности базового трактора.

Затраты на гектар (СГА) по каждому виду сельскохозяйственных работ в рублях определяются по формуле [7]:

(12)

(12)

где СТ – затраты на единицу работы, связанные с эксплуатацией трактора, руб/га; СМ – затраты на единицу работы, связанные с эксплуатацией сельскохозяйственной машины, руб/га.

Годовые эксплуатационные издержки потребителя по каждому виду сельскохозяйственных работ в рублях определяются по формуле [7]:

|

|

|

(14)

(14)

Затраты на единицу работы, связанные с эксплуатацией трактора, определяются по формуле:

(18)

(18)

где ЗПТ – затраты на зарплату тракториста с отчислениями, руб/га;

ЗТ - затраты на топливо, руб/га;

ЗСМ – затраты на горюче-смазочные материалы, руб/га;

ЗТО,ТР – сумма затрат на техобслуживание и ремонт, руб/га;

ЗА Т – амортизация трактора, руб/га;

ЗН – накладные расходы, руб/га.

Затраты на зарплату тракториста с отчислениями определяются по формуле [7]:

(19)

(19)

где  – основная заработная плата тракториста, руб/га;

– основная заработная плата тракториста, руб/га;

– дополнительная заработная плата трактористов (составляет 15% от основной заработной платы), руб/га;

– дополнительная заработная плата трактористов (составляет 15% от основной заработной платы), руб/га;

– процент отчислений от заработной платы на социальное страхование и социальные нужды (принимаем

– процент отчислений от заработной платы на социальное страхование и социальные нужды (принимаем  [7]).

[7]).

Основная заработная плата тракториста определяется по формуле [7]:

(20)

(20)

где  – часовая ставка тракториста на данном виде работ, руб/ч;

– часовая ставка тракториста на данном виде работ, руб/ч;

– коэффициент, учитывающий процент премии за производственные результаты и другие надбавки стимулирующего и компенсирующего характера (принимаем

– коэффициент, учитывающий процент премии за производственные результаты и другие надбавки стимулирующего и компенсирующего характера (принимаем  [7]);

[7]);

- производительность трактора за час сменного времени, га/ч.

- производительность трактора за час сменного времени, га/ч.

Затраты на топливо определяются по формуле [7]:

(21)

(21)

где Q – расход топлива на гектар выполненной работы, кг/ч;

ЦТ – цена 1 кг топлива, руб.

Плотность дизельного топлива ДТ-Л-К5, Сорт C составляет  [8]. Значит, объем топлива массой 1 кг (

[8]. Значит, объем топлива массой 1 кг ( ) составляет:

) составляет:

(22)

(22)

Стоимость одного литра дизельного топлива марки ДТ-Л-К5 составляет  [9]. Тогда стоимость 1 кг топлива составит:

[9]. Тогда стоимость 1 кг топлива составит:

(23)

(23)

Расход топлива на гектар выполненной работы определяется по формуле [7]:

(24)

(24)

где GТ – часовой расход топлива при нормальной эксплуатационной мощности двигателя, кг/ч;

η – поправочный коэффициент, учитывающий неполную загрузку двигателя и непроизводительный расход топлива на холостые переезды и остановки с работающим двигателем (принимается  ).

).

Часовой расход топлива определяется по формуле [10]:

(25)

(25)

Для дизельных двигателей нормы расхода масла и смазочных материалов на 100 л расхода топлива составляют [7]: моторное масло –  , трансмиссионное масло –

, трансмиссионное масло –  ; специальное масло –

; специальное масло –  ; пастичная (консистентная) смазка –

; пастичная (консистентная) смазка –  .

.

Цена за 1 л моторного масла Shell Helix Ultra ECT 5W-30 составляет  [11], цена за 1 л трансмиссионного масла Castrol EPX 80W-90 составляет

[11], цена за 1 л трансмиссионного масла Castrol EPX 80W-90 составляет  [11], цена за 1 л специального многофункционального масло AGRIFARM STOU MC 10W-30 составляет

[11], цена за 1 л специального многофункционального масло AGRIFARM STOU MC 10W-30 составляет  [11], цена за 1 кг пластичной смазки AGIP Grease MU 3 составляет

[11], цена за 1 кг пластичной смазки AGIP Grease MU 3 составляет  [12].

[12].

|

|

|

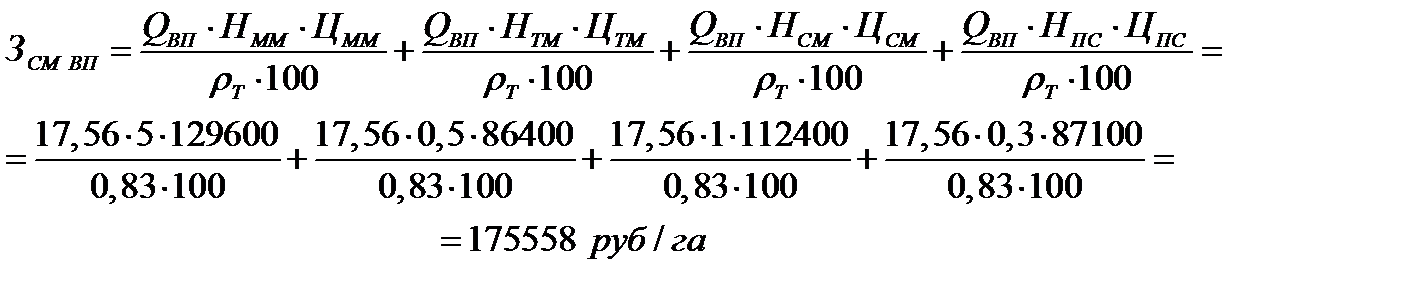

Затраты на горюче – смазочные материалы при заданном расходе топлива определяется по формуле [7]:

(26)

(26)

где  - норма расхода масла или смазочного материала;

- норма расхода масла или смазочного материала;

- цена масла или смазочного материала.

- цена масла или смазочного материала.

Затраты на текущее техническое обслуживание и ремонт определяется по формуле [7]:

(27)

(27)

где  – отпускная цена трактора;

– отпускная цена трактора;

– коэффициент, учитывающий транспортно-заготовительные расходы (принимаем

– коэффициент, учитывающий транспортно-заготовительные расходы (принимаем  [7]);

[7]);

- норма годовых отчислений на текущий ремонт, техническое обслуживание, включая хранение, % к балансовой стоимости трактора (принимаем

- норма годовых отчислений на текущий ремонт, техническое обслуживание, включая хранение, % к балансовой стоимости трактора (принимаем  [7]);

[7]);

– годовая занятость по рассматриваемому виду работ, ч.

– годовая занятость по рассматриваемому виду работ, ч.

Отпускная цена базового трактора определяется по формуле [7]:

(28)

(28)

где  – себестоимость базовой конструкции, руб.;

– себестоимость базовой конструкции, руб.;

– достигнутый предприятием – изготовителем изделия уровень рентабельности продукции (принимаем

– достигнутый предприятием – изготовителем изделия уровень рентабельности продукции (принимаем  [7]);

[7]);

– налог на добавленную стоимость, руб.

– налог на добавленную стоимость, руб.

Величина налога на добавленную стоимость определяется по формуле [7]:

(29)

(29)

где  – ставка налога на добавленную стоимость (

– ставка налога на добавленную стоимость ( [7]).

[7]).

По данным Сморгонского Агрегатного завода затраты на изготовление базового трактора в 2009 г составляли  . Учитывая, что индексы цен сентября 2009 и октября 2017 относительно 1999 года составляют соответственно

. Учитывая, что индексы цен сентября 2009 и октября 2017 относительно 1999 года составляют соответственно  и

и  , себестоимость базового трактора в феврале 2016 составит:

, себестоимость базового трактора в феврале 2016 составит:

(30)

(30)

Тогда величина налога на добавленную стоимость для базового трактора составит:

Отпускная цена базового трактора:

Затраты, связанные с амортизацией базового трактора, определяются по формуле [7]:

(31)

(31)

где  - доля амортизационных отчислений (принимаем

- доля амортизационных отчислений (принимаем  [7]).

[7]).

Общехозяйственные (накладные) расходы, без учета налогов, включаемых в себестоимость,  составляют 80% от заработной платы тракториста.

составляют 80% от заработной платы тракториста.

Затраты на единицу работы, связанные с эксплуатацией сельскохозяйственных машин, по каждому виду работ определяются по формуле [7]:

(32)

(32)

где  - затраты на зарплату обслуживающих рабочих, руб/га;

- затраты на зарплату обслуживающих рабочих, руб/га;

|

|

|

- затраты на текущий ремонт машин, руб/га;

- затраты на текущий ремонт машин, руб/га;

- затраты на амортизацию машин, руб/га.

- затраты на амортизацию машин, руб/га.

Затраты на зарплату обслуживающих рабочих определяются по формуле [7]:

(33)

(33)

где  – основная заработная плата рабочих, руб/га;

– основная заработная плата рабочих, руб/га;

– дополнительная заработная плата рабочих (составляет 15% от основной заработной платы), руб/га;

– дополнительная заработная плата рабочих (составляет 15% от основной заработной платы), руб/га;

– процент отчислений от заработной платы на социальное страхование и социальные нужды (принимаем [7]).

Основная заработная плата рабочих определяется по формуле [7]:

(34)

(34)

где  - часовая ставка рабочего, обслуживающего данный агрегат на данном виде работ, руб/ч;

- часовая ставка рабочего, обслуживающего данный агрегат на данном виде работ, руб/ч;

– количество рабочих каждой квалификации, обслуживающих данный агрегат;

– количество рабочих каждой квалификации, обслуживающих данный агрегат;

– коэффициент, учитывающий процент премии за производственные результаты и другие надбавки стимулирующего и компенсирующего характера (принимаем

– коэффициент, учитывающий процент премии за производственные результаты и другие надбавки стимулирующего и компенсирующего характера (принимаем  [7]).

[7]).

Затраты на текущий ремонт машин определяются по формуле [7]:

(35)

(35)

где  – отпускная цена используемой сельскохозяйственной машины, руб;

– отпускная цена используемой сельскохозяйственной машины, руб;

– коэффициент, учитывающий транспортно – заготовительные расходы (принимаем

– коэффициент, учитывающий транспортно – заготовительные расходы (принимаем  [7]);

[7]);

– норма годовых отчислений на текущий ремонт, техническое обслуживание, включая хранение, % к балансовой стоимости используемой сельскохозяйственной машины.

– норма годовых отчислений на текущий ремонт, техническое обслуживание, включая хранение, % к балансовой стоимости используемой сельскохозяйственной машины.

Затраты, связанные с амортизацией сельскохозяйственной машины, определяются по формуле [7]:

(36)

(36)

где  – доля амортизационных отчислений используемой сельскохозяйственной машины.

– доля амортизационных отчислений используемой сельскохозяйственной машины.

Определим годовые эксплуатационные издержки потребителя с амортизацией при использовании базовой конструкции для выполняемой сельскохозяйственной операции – вспашки.

Разряд работы тракториста при вспашке  . Тарифный коэффициент для этого разряда

. Тарифный коэффициент для этого разряда  . Тарифная ставка первого разряда составляет

. Тарифная ставка первого разряда составляет  . Месячный фонд времени

. Месячный фонд времени  .

.

Для вспашки:

(37)

(37)

Разряд работы рабочих, обслуживающих плуг универсальный ПУ-00.000 при вспашке  . Тарифный коэффициент для этого разряда

. Тарифный коэффициент для этого разряда  . Тарифная ставка первого разряда составляет . Месячный фонд времени . Тогда часовая ставка рабочего составит:

. Тарифная ставка первого разряда составляет . Месячный фонд времени . Тогда часовая ставка рабочего составит:

Для вспашки:

Аналогично выполнены расчеты по остальным сельскохозяйственным операциям и сведены в таблицы.

|

|

|