|

Разработка перспективной стратегии управления ООО «Дети»

|

|

|

|

Определим сумму валового дохода на планируемый год исходя из потребности предприятия в чистой прибыли для финансирования производственного и социального развития.

Сумму необходимой прибыли для обеспечения потребностей общества в финансовых ресурсах и создания соответствующих фондов рассчитаем по формуле (3.2).

(3.2)

(3.2)

где ЧП и — потребность в чистой прибыли;

С и — средний уровень налогов и других обязательных платежей в процентах к балансовой прибыли.

Отсюда,

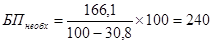

Объем валового дохода, обеспечивающий получение запланированного исходя из целевых ориентиров размера прибыли определим по формуле (3.3).

(3.3)

(3.3)

где БП — целевая балансовая прибыль предприятия;

ИО — издержки обращения;

Издержки обращения в планируемом году составят 5356,1 тыс. руб.

Объем валового дохода, соответствующий целевому размеру прибыли равен:

Товарооборот на планируемый год в покупных ценах определим по формуле (3.4).

(3.4)

(3.4)

где ВД — валовой доход;

Тно — средняя торговая надбавка на оптово-отпускную цену (она составляет 16 %).

Сумма товарооборота в розничных ценах, исходя из потребности предприятия в прибыли необходимой для финансирования расходов на производственное и социальное развитие, составит в планируемом году:

Определим критические (предельные) характеристики предприятия, обеспечивающие безубыточную работу (точку безубыточности, критическую величину валового дохода, запас финансовой прочности).

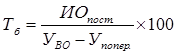

Точка безубыточности, т.е. минимальный объем товарооборота, обеспечивающий безубыточную работу показывает при каком объеме продаж величина валового дохода покроет понесенные затраты. Ее расчет произведем по формуле (3.5).

|

|

|

(3.5)

(3.5)

где ИОпер. — сумма условно-постоянных издержек обращения;

УВД — уровень валового дохода;

УИОпер — уровень условно-переменных издержек обращения.

Прогнозируемая сумма условно-постоянных издержек обращения составляет 2151,1 тыс. руб., а сумма условно-переменных расходов — 3205 тыс. руб. (5356,1-2151,1). Уровень условно-переменных расходов в % к обороту составит — 7,1 % (3205/45169,7*100).

Уровень валового дохода в % к обороту на планируемый год — 13,79 % (6230,3/45169,7 * 100).

Отсюда, точка безубыточности будет равна:

Критическую величину валового дохода определим по формуле (3.6).

(3.6)

(3.6)

где ИОпост — сумма условно-постоянных издержек обращения;

ИОпер — сумма условно-переменных издержек обращения;

ВД — валовой доход.

Критическая величина валового дохода, т.е. порог рентабельности составляет 1044,5 тыс. руб., если сумма валового дохода опустится ниже этой критической точки, то у предприятия появятся убытки.

Величину запаса финансовой прочности рассчитаем по формуле (3.7).

(3.7)

(3.7)

Это означает, что предприятие может выдержать снижение суммы валового дохода по сравнению с его прогнозируемой величиной на 83,2 % или на 5183,6 тыс. руб. (6230,3 * 83,2 / 100). Если же снижение превысит эту сумму, то у предприятия наступят финансовые убытки.

Для эффективного функционирования предприятия в условиях рыночных отношений первостепенное значение имеет выявление резервов роста прибыли. Основными переменными роста прибыли предприятия являются: ускорение товарооборачиваемости, рост товарооборота, увеличение валового дохода, уменьшение массы издержек обращения, улучшение использования трудовых ресурсов и др.

Прогнозный товарооборот на 2 квартал 2009 года составляет 45169,7 тыс. руб.

Проведенные исследования показали, что объем реализации товара за день в рассматриваемом магазине в сравнении с предприятиями, торгующими аналогичными товарами - самый низкий, что вызвано следующими причинами: высокая розничная цена изделия; отсутствие рекламы магазина; высокой уровень закупочных цен. В результате чего вместо 4 единиц, магазин реализует лишь 2. Таким образом, ежедневные потери в товарообороте приблизительно составляют 372000руб. Следовательно, при снижении торговой надбавки на 10% в магазине цена реализации снизиться до 180 000 руб., что может увеличить реализацию данного вида товаров и, соответственно, прибыль предприятия. Следовательно резервы роста товарооборота составляют 10800 тыс. руб. в месяц.

|

|

|

В будущем предприятие также имеет возможности для снижения товарных запасов до оптимальных размеров за счет равномерного и частого завоза товаров, оптовой реализации излишне завезенных товаров другим предприятиям, а, следовательно произойдет ускорение товарооборачиваемости. Также необходимо увеличивать долю товаров с ускоренной товарооборачиваемостью с целью ускорения общей (средней) товарооборачиваемости.

В будущем руководству и специалистам предприятия необходимо проводить мероприятия по снижению запасов залежалых и неходовых товаров в результате уменьшения свободной торговой надбавки на данные товары с целью быстрейшей их реализации.

На основании вышеизложенного можно предположить, что в перспективе у предприятия имеются резервы роста товарооборота до 310278,8 тыс. руб. ((45169,7 + 10800 * 3) * 4).

Анализ хозяйственной деятельности предприятия показал, что розничный товарооборот в 1 квартале 2009 года по сравнению с аналогичным периодом 2008 года увеличился на 37,49%. Средний уровень валового дохода увеличился по сравнению с предыдущим периодом на 43,42 тыс. руб. и на 0,59% к обороту. Издержки обращения увеличились по сравнению с прошлым периодом на 941 тыс. руб., в % к обороту остались неизменными. Следовательно, одним из резервов увеличения прибыли предприятия является снижение издержек обращения по отдельным статьям. Таким образом, проведение организационно – технических мероприятий по улучшению использования торговой площади, а также экономное использования электроэнергии и повышения производительности труда, которое ведет к высвобождению численности работников позволит снизить издержки обращения предприятия и увеличить прибыль.

|

|

|

В будущем магазин может привести численность своих работников к оптимальному варианту и высвободить 2 единицы (за счет сокращения в результате совмещения профессий и должностей), что составляет 10 % фактической численности торговых работников за 2008 года (2 / 20 * 100). В результате этого производительность их труда возрастет на 9,1 % на 2050,7 тыс. руб. В перспективе рост производительности труда составит 9,9% или 1410,3 тыс. руб.

Таким образом, рост производительности труда работников в будущем позволит сэкономить средств на оплату труда в сумме 440 тыс. руб. (220000 * 2). Отсюда, экономия (уменьшение) издержек обращения по статье «Расходы на оплату труда» приведет к снижению общей суммы издержек обращения на 598,4 тыс. руб. (с учетом социальных выплат в составе ФОТ) или на 0,19 % к обороту (598,4 / 310278,8 *100).

В результате проведения мероприятий по увеличению товарооборота и повышению производительности труда в будущем, товарооборот торгового предприятия составит 310278,8 тыс. руб., производительность труда увеличиться на 9,9 %.

За счет этого валовой доход составит 62055,6 тыс. руб. или 20 % к обороту. Доля налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок в 2008 году составила 4,4 % в валовом доходе. Отсюда, прогнозные резервы роста валового дохода, остающегося в распоряжении предприятия, за счет мобилизации резервов повышения производительности труда работников в будущем составят 59325,1 тыс. руб. В 2008 году издержки обращения составили 13,7 % к обороту, а резерв их снижения составляет 0,19% к обороту, следовательно в перспективе издержки составят 13,51% к обороту, а значит реализованные торговые надбавки, остающимся в распоряжении предприятия составят 59437,8 тыс. руб. (59325,1+59325,1*0,19%). Отсюда прибыль, остающаяся в распоряжении предприятия составит 44578,35 (с учетом вычтенных налогов).

Таким образом, в перспективе ООО «Дети» имеет возможность сократить общую сумму издержек обращения на 0,19% к обороту, увеличить валовой доход, остающийся в распоряжении предприятия до 59437,8 тыс. руб. за счет мобилизации резервов повышения товарооборота и производительности труда работников. В результате этого прогнозная прибыль, остающаяся в распоряжении предприятия после уплаты составит 44578,35 тыс. руб.

|

|

|

Заключение

Задачей торговли является максимальное удовлетворение потребностей покупателей в качественных товарах, отвечающих требованиям населения. Для этого торговля должна проводить маркетинговые исследования по изучению покупательского спроса, улучшению качества торговли, формированию ассортимента товаров, установлению взаимовыгодных отношений с поставщиками и т. д.

Исследование ритейлинга ООО «Дети» позволяет сделать некоторые выводы и предложения.

ООО «Дети» является структурным подразделением сети магазинов «Дети» реализующей детские товары.

В настоящее время в магазине работает 13 человек в возрасте 25-47 лет. В магазине покупателям созданы необходимые условия для покупки товаров и получения услуг. Так в 2008 году населению предоставлялось множество дополнительных услуг: информация о наличии товара в магазине, приём заявок, упаковка купленного товара.

Несмотря на это в ООО «Дети» имеется ряд недостатков:

- отсутствие оформленного места показа новых поступлений или образцов товаров. Такое место с вывеской «Новинка», «Впервые в продаже» привлечет внимание покупателя;

- отсутствие автостоянки, хотя место для ее организации на 5-7 автомобилей имеется;

- использование одноразовых картонных ценников, которые следует заменить на многоразовые пластиковые, что снизит расходы на их приобретение;

- низкая дисциплина труда продавцов-консультантов, что ведет к снижению уровня культуры обслуживания покупателей и незавершенности покупок.

В этой связи считаем необходимым усилить работу с торгово-оперативным персоналом, направленную на повышение культуры обслуживания покупателей.

Торгово-хозяйственная деятельность магазина ведётся в направлении сохранения экономической стабильности и достижения экономического эффекта от своей деятельности. Проведенный анализ финансово-экономических показателей свидетельствует, что, несмотря на имеющуюся тенденцию увеличения объема товарооборота и балансовой прибыли в анализируемый период у магазина существуют явные проблемы со скоростью реализации товаров (о чем свидетельствуем анализ товарных запасов), рентабельностью товарооборота.

Изучение спроса является важным элементом коммерческой деятельности, которое позволяет сформировать ассортимент товаров и более полно удовлетворить потребности населения, но которое практически не проводится магазином.

|

|

|

В связи с тем, что возможности магазина ООО «Дети» ограничены квотированием продукции предприятий сети «Дети», являющихся их основными поставщиками, необходимо более ответственно подходить к планированию потребности в товарах. В первую очередь, получать товары от тех поставщиков, которые предоставляют отсрочку платежа или поставляют товары на реализацию, а также заказывать и получать товары, имеющие высокую оборачиваемость. Необходимо развивать работу с коммерческими структурами, т.к. они предоставляют свою продукцию под реализацию. Магазину ООО «Дети» также необходимо повышать качество и культуру обслуживания покупателей.

|

|

|