|

МАЭ. №6. Концептуальные подходы к формированию функций автономных и индуцированных инвестиций.

|

|

|

|

Инвестиции – денежные средства, в том числе ценные бумаги, информация, работы и услуги, иное имущество, иные права, вложенные инвестором в объекты инвестиционной деятельности в целях получения прибыли. Классификация:

1. Относительно объекта приложения: инвестиции в имущество (в оборудование, здание), финансовые инвестиции (приобретение цен. бум.), нематериальные инв-ции (в подготовку кадров, исследования, рекламу). Также все инвестиции относительно объекта приложения можно разделить на портфельные (- вложения в ценные бумаги с целью последующей игры на изменение курса и получение дивиденда, а также участия в управлении хозяйствующим субъектом) и реальные (- вложения частной фирмы или гос-ва в произв-во к.-л. продукции). Реальные делятся на инвестиции в основной и оборотный (в товарно-материальные запасы) капитал, а также на внешние и внутренние (в собственные факторы произв-ва). К реальным инвестициям имеет смысл отнести также понятия валовые и чистые инвестиции. Собственно чистые инвестиции это валовые инвестиции за вычетом издержек на возмещение основного капитала.

2. По характеру исп-ия: первичные (осущ-ся при покупке п/п-ия), на расширение, на замену (н-р, оборуд-я), реинвестиции ( исп-ие свободных доходов, полученных в рез-те реализации инвестиц-го проекта, путем направления их на приобретение или заготовление новых средств произв-ва с целью поддержания состава основных фондов п/п-я), на рационализацию (на модернизацию технологий, оборуд-я), на изменение программы выпуска продукции, брутто-инвестиции (первичные+реинвестиции), рисковые инвестиции/венчурный капитал (в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском).

|

|

|

3. По фактору времени: краткосрочные и долгосрочные.

4. Автономные – инвестиции, не связанные с ростом совокуп. спроса (нац. дох.), а осуществл-е предпринимателями с целью улучшить свое положение на рынке. Индуцированные – инвестиции, которые вызываются устойчивым ростом совокуп. спроса.

В макроэк. теории сущ-ют несколько концепций принятия инвестиц-х реш-ий, касающихся автономных инвестиций:

Согласно неоклассической теории фирма в усл-ях совершен. конкуренции и состоянии равновесия доводит объем капитала до такой величины, когда предельный продукт капитала (МРК) будет равен реальным издержкам по использованию капитала. Исходя из данных посылок, выд-ся две группы фирм:

1) фирмы, выпускающие продукцию и берущие капитал в аренду;

2) фирмы, владеющие капиталом и сдающие его в аренду.

Фирм, берущих капитал в аренду, будет интересовать: а)арендная плата по использованию капитала (R); б) продажная цена выпускаемой продукции (Рт), в) реальные издержки (RC) по пользованию арендой RC = R/PT

Поскольку результат от использования доп. ед-цы капитала выраж-ся в предел. продукте капитала, то фирма при принятии решений о расширении произв-ва и максимизации прибыли сравнивает МРК и RC. Арендуемый капитал увеличивается, если МРК > RC и прекращается инвестирование при МРК < RC.

Для собственника капитала арендная плата (R) есть доход. Собственники капитала сравнивают свой доход (R) с издержками по владению (СI), которые в свою очередь равны: СI = dPK + iPK - ∆PeK, где d - норма амортизации; РK - цена приобретения единицы капитала; dPK - потери в результате износа оборудования; i - номинальная ставка процента; iРк -альтернативные издержки, связанные с отвлечением денежной суммы (Рк) на приобретение капитала, т.е. недополученный доход по процентной ставке (или издержки по процентам); ∆PeK -ожидаемое изменение цены капитала. Проделав несложные преобразования, получим: СI/ РK =d+r

|

|

|

Разница между предельным продуктом капитала (МРК) и издержками по владению капиталом является для владельцев капитала стимулами для осуществления инвестиций, т.е. [МРК – (r+d)] > 0

В данном случае функцию автономных инвестиций можно представить: Ia =β [ МРК -(r + d)], где β коэффициент, характеризующий чувствительность предпринимателей к инвестиционным стимулам.

Другой теорией принятия инвестиционных решений является теория предельной эффективности капитала, которая относится к кейнсианской школе. Кейнс вводит в эк. теорию две гипотезы:

а) инвестиционный спрос не тождественен спросу на капитал;

б) инвестиционный спрос определяется стимулами для инвестирования.

В соотв-ии с вышеизложенным, форм-ие автономных инвестиций определяется 2-мя основными показателями: 1) предельной эффективностью капитала; 2) ставкой процента.

Под предельной эффективностью капитала понимается та норма дисконтирования, при которой ожидаемая доходность от инвестиционных вложений будет равна восстановительной стоимости капитала. Данное утверждение представлено в следующем виде:

где КСВ - стоимость воспроизводства; П1, П2 +...+ ПТ - доходы в соответствующем году; r - норма дисконта. Предельная эффективность капитала будет отражать ту норму дисконта (r*), при которой неравенство превращается в равенство. Для принятия решений об инвестировании предприниматель сравнивает предельную эффективность капитала со сложившейся на рынке процентной ставкой. Результат сравнения служит руководством к принятию решений 1) если ставка процента (i) больше предельной эффективности капитала (r*), то предпринимателю целесообразно продавать производственные мощности (отрицательные инвестиции); 2) если i < r*, то фирме выгодно делать инвестиции.

Разрыв между предельной эффективностью капитала и процентной ставкой образует стимулы к инвестированию. При этом функция инвестиций представлена: Iа = α (r* - r), где α - коэффициент чувствительности предпринимателей к инвестиционным стимулам.

Специфика данной функции состоит в том, что она: 1) малоэластичная по ставке процента, поскольку в определенных интервалах, несмотря на наличие стимулов к инвестированию, фирмы не стремятся увеличивать объем инвестиций, т.к. ставка процента недостаточно упала, чтобы был экономически выгодным переход к следующему по рангу проекту; 2) неустойчива, что объясняется тем, что предельная эффективность капитала есть субъективный показатель, отражающий оценки фирм в отношении будущей доходности инвестиций.

|

|

|

Индуцированные инвестиции: Принимая решения об инвестировании, фирмы определяют, какой объем выпуска может быть произведен на основе имеющихся ресурсов и какая производственная функция наиболее оптимально будет отражать зависимость между вложенным капиталом и ожидаемым объемом выпуска. Варианты принятия решений фирмами зависят:

1) от первоначального запаса капитала; 2) определения его оптимального размера.

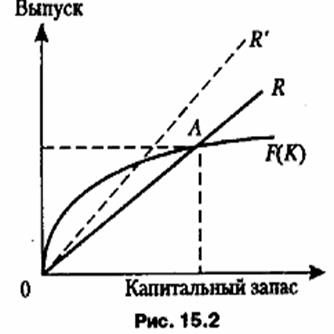

В случае полного отсутствия запаса капитала фирма оказывается перед выбором: а) инвестировать имеющиеся ресурсы в производственное оборудование и завтра осуществить выпуск продукции [F(K)] или б) одолжить (положить в банк) ресурсы и завтра получить доход К (1 + r). Данная ситуация представлена на графике.

Оптимизация инвестирования при отсутствии запаса капитала

1. ОR — альтернативная стоимость инвестиций.

2. ОF (К) — производственная функция.

3. На участке ОA ценность выпуска превышает затраты, технология производительна, инвестиции имеют смысл.

4. (·) A — критическая точка, прибыль равна нулю.

5. Если процентная ставка растет (r #), то угол наклона ОR меняется (см. ОR′ ), область производительных инвестиций сокращается.

Отдача от инвестирования капитала:

Отд.=F (К)/(1+r)-К, где Отд. — отдача от инвестирования; F(К)/1 + r — настоящая ценность завтрашнего выпуска; К — сегодняшние инвестиции.

В случае наличия первоначального запаса запас капитала в будущем может отличаться от накопленного запаса на: 1) величину вновь инвестированного капитала (I);

2) долю амортизационных отчислений (d). Формально данная зависимость может быть представлена: K2 = K1 + I - dK1, где: K2 –Новый запас, K1 -Старый запас, I - Валовые инвестиции, dK1 - Амортизац. отчисления. Отсюда: К2 = (1 –d)K1 + I.

|

|

|

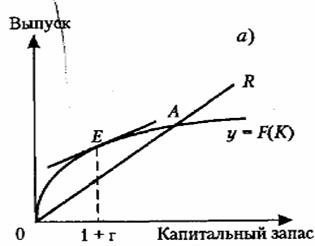

Оптимальным объемом капитала (K*) является объем, при кот-м max-ся прибыль в условиях, когда предельный продукт капитала (МРК) равен предельным затратам.

При этом предельный продукт капитала представляет собой прирост выпуска при использовании в производстве дополнительной единицы капитала и задается наклоном производственной функции: МРК=DY / DK.

Величина выпуска, который м. б. произведен, описывается производственной функцией у = F(К). Если инвестир-е осуществляется за счет рес-в, которые могли бы быть вложены в приобретение финансовых активов, то альтернативные затраты будут равны (1 + r). Если инвесторы используют займы, то предельные затраты инвестирования также будут равны (1 + r). Графически изложенные постулаты представлены на рис.

(•) Е определяет равновесное состояние. МРК =1 + r

Оптимальный запас капитала (K*) будет равен такой величине, при которой расстояние между кривыми F(К) и ОR будет наибольшим.

Разница между величинами фактического запаса (К) и оптимального (K*) создает стимулы к инвестированию, при равенстве К = К* фирма не будет осущ-лять инвестиций.

Зависимость между инвестициями (I), фактическим (К) и оптимальным (K*) запасами выражается в следующем виде: /=l(K*-K ), где l — гибкий акселератор.

Показатель l — коэффициент чувствительности предпринимательской деятельности по поводу стремления к ликвидации разницы между желаемыми и действительными величинами капитала в каждый период времени. Этот показатель характеризует скорость корректировки капитала до величины оптимального уровня.

При достижении оптимального запаса капитала инвестиции в соответствии с принципом акселератора должны изменяться в той же пропорции, что и объем выпуска.

Если рассматривать развитие данных процессов в динамике, получим: I инд .= b (yt – yt-1)

Где: I инд -индуцированные инвестиции; yt и yt-1 — значения ВНП в соответствующие периоды; b - акселератор, характеризующий величину прироста инвестиций при изменении реального объема производства на дополнительную единицу.

Таким образом, величина индуцированных инвестиций зависит от темпов развития экономики и изменений в уровне национального дохода страны.

|

|

|