|

Начисление процентов по вкладам

|

|

|

|

Определяющим фактором при установлении размера процентное ставки по срочным вкладам является срок, на который размещен средства: чем длиннее срок, тем выше уровень процента. Существенным фактором является и частота выплаты дохода: чем реже осуществляются выплаты, тем выше уровень процентной ставки.

Для повышения заинтересованности вкладчиков в размещении своих средств банком используются различные способы исчисления и выплаты процентов. Традиционным видом исчисления дохода являются простые проценты, когда в качестве базы для расчета используется фактический остаток вклада и расчет производят исходя из предусмотренной договором процентной ставки.

Другим видом расчета дохода являются сложные проценты (начисление процента на процент). В этом случае по истечении расчетной периода на сумму вклада начисляется процент и полученная величина присоединяется к сумме вклада. Таким образом, в следующем рад четном периоде процентная ставка применяется к новой базе, возросшей на сумму начисленного ранее дохода. Сложные проценты целесообразно использовать в том случае, если фактическая выплата дохода осуществляется по окончании срока действия вклада. Разумно спланированная процентная политика позволяет коммерческому банку увеличивать свои ресурсы без значительного увеличения расходов при получении максимальной прибыли.

Для начисления процентов по вкладам (депозитам) применяются следующие формулы процентов:

1. формула простых процентов;

2. формула сложных процентов.

Порядок начисления процентов по вышеперечисленным формулам осуществляется с использованием фиксированной или плавающей ставки.

Фиксированная ставка, это когда установленная по вкладу банка процентная ставка, закреплена в депозитном договоре и остается неизменной весь срок вложения средств, т.е. фиксируется. Такая ставка может измениться только в момент автоматической пролонгации договора на новый срок или при досрочном расторжении договорных отношений и выплате процентов за фактический срок вложения по ставке «до востребования», что оговаривается условиями.

|

|

|

Плавающая ставка, это когда первоначально установленная по договору процентная ставка может меняться в течение всего срока вложения. Условия и порядок изменения ставок оговариваются в депозитном договоре. Процентные ставки могут изменяться: в связи с изменениями ставки рефинансирования, с изменением курса валюты, с переходом суммы вклада в другую категорию, и другими факторами.

Для начисления процентов с применением формул, используются следующие параметры вложения средств на депозитный счет:

· сумму вклада (депозита),

· процентную ставку по выбранному вкладу (депозиту),

· цикличность начисления процентов (ежедневно, ежемесячно, ежеквартально и т.д.),

· срок размещения вклада (депозита),

· иногда требуется и вид используемой процентной ставки - фиксированной или плавающей.

Ниже рассматриваются названные выше стандартные формулы процентов, которые применяются для расчета процентов по вкладам (депозитам):

1. Формула простых процентов.

Формула простых процентов применяется, если начисляемые на вклад проценты причисляются к вкладу только в конце срока депозита или вообще не причисляются, а переводятся на отдельный счет, т.е. расчет простых процентов не предусматривает капитализации процентов.

Когда сумма вклада и срок размещения значительные, а банком применяется формула простых процентов, это приводит к занижению суммы процентного дохода вкладчика. Формула простых процентов по вкладам (2) приводится ниже.

|

|

|

,где (2)

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из первоначальной суммы размещенных денежных средств, плюс начисленные проценты.

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – первоначальная сумма привлеченных в депозит денежных средств

Sp – сумма процентов (доходов).

Расчет суммы простых процентов производится по следующей формуле(3).

Расчет суммы простых процентов производится по следующей формуле(3).

,где (3)

Sp – сумма процентов (доходов).

I – годовая процентная ставка

t – количество дней начисления процентов по привлеченному вкладу

K – количество дней в календарном году (365 или 366)

P – сумма привлеченных в депозит денежных средств.

Примеры расчета простых процентов и суммы банковского депозита с простыми процентами:

2. Формула сложных процентов.

Формула сложных процентов применяется, если начисление процентов по вкладу, осуществляется через равные промежутки времени (ежедневно, ежемесячно, ежеквартально), а начисленные проценты причисляются к вкладу, т. е. расчет сложных процентов предусматривает капитализацию процентов (начисление процентов на проценты).

Большинство банков, предлагают вклады с поквартальной капитализацией (Сбербанк России, ВТБ и т. д.), т.е. с начислением сложных процентов. А некоторые банки по вкладам предлагают капитализацию по окончанию срока вложения, т.е. когда вклад пролонгируется на следующий срок, что, относится к рекламному трюку, который подталкивает вкладчика не забирать начисляемые проценты, но само начисление процентов фактически осуществляется по формуле простых процентов. И когда сумма вклада и срок размещения значительные, такая «капитализация» не приводит к увеличению суммы процентного дохода вкладчика, ведь начисления процентов на полученные в предыдущих периодах процентные доходы нет.

Формула сложных процентов(4) приводится ниже.

,где (4)

I – годовая процентная ставка;

|

|

|

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

S — сумма денежных средств, причитающихся к возврату вкладчику по окончании срока депозита. Она состоит из суммы вклада (депозита) с процентами.

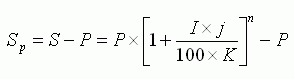

Расчет только сложных процентов приводится в формуле(5) представленной ниже:

,где (5)

I – годовая процентная ставка;

j – количество календарных дней в периоде, по итогам которого банк производит капитализацию начисленных процентов;

K – количество дней в календарном году (365 или 366);

P – первоначальная сумма привлеченных в депозит денежных средств;

n — количество операций по капитализации начисленных процентов в течение общего срока привлечения денежных средств;

Sp – сумма процентов (доходов).

Глава 3 Анализ депозитных операций

Для анализа депозитных операций коммерческого банка используется коэффициент эффективности использования депозитных средств или коэффициент эффективности депозитных операций.

Коэффициент эффективности депозитных операций показывает какая сумма депозитных средств приходится на 1 рубль кредитных вложений коммерческого банка.

Коэффициент эффективности использования депозитных средств (Кэф.д.о) должен быть в пределах от 0,7 до 1,3,(0,7≤ Кэф.д.о≤1,3). Когда Кэф.д.о равен 1, значит что банк все привлеченные (депозитные) средства выдал в виде кредитов и не затронул собственных средств. Если Кэф.д.о больше 1 это значит, что у банка есть запас депозитных средств и он может разместить эти средства путем предоставления дополнительных кредитов, но Кэф.д.о не должен быть и больше 1,3 потому что это показывает, что у банка много неосвоенных привлеченных средств, а это упущенная выгода для банка. А когда наоборот Кэф.д.о меньше 1 это свидетельствует что коммерческий банк выдает кредиты привлекая все депозитные средства и часть собственных средств, тем самым повышая риск текущей ликвидности банка.

|

|

|

Поэтому, самое доходное и в тоже время эффективное положение Кэф.д.о приближено к 1(±0,05).

Коэффициент эффективности депозитных операций рассчитывается по следующей формуле (6)

где (6)

где (6)

ДС – депозитные средства;

КВ – кредитные вложения.

Для сравнительного анализа использовались данные на 1 июля 2009 года следующих кредитных учреждений:

· ЗАО «Банк Русский Стандарт»;

· ОАО «КредитУралБанк (КУБ)»;

· ОАО «Сбербанк России».

Эти данные представлены в Таблице 2.

Таблица 2 – «Данные для анализа депозитных операций»

| Показатели | Русский стандарт | КредитУралБанк | Сбербанк России | |||

| На отчетную дату(1) | На соответствующую дату прошлого года(0) | На отчетную дату(1) | На соответствующую дату прошлого года(0) | На отчетную дату(1) | На соответствующую дату прошлого года(0) | |

| Депозитные ресурсы, тыс. руб. | 160322518 | 117430843 | 13275536 | 17871328 | 4608695961 | 3510515954 |

| Кредитные вложения, тыс. руб. | 141031506 | 148734761 | 13303383 | 17251189 | 4702616966 | 3226443734 |

| Коэффициент эффективности депозитных операций | 1,1368 | 0,7895 | 0,9979 | 1,0359 | 0,9800 | 1,0880 |

Банк Русский Стандарт

1) Расчет скорректированного коэффициента

2) Расчет изменения Кэф.д.о под влиянием изменения ДС

3) Расчет изменения Кэф.д.о под влиянием изменения КВ

Кэф.д.о на 1 июля 2009 года по сравнению с соответствующей датой прошлого года «Банка Русский Стандарт» вырос на 0,3473, что положительно сказалось на использовании депозитных средств банка.

Под влиянием роста кредитных вложений Кэф.д.о увеличился на 0,0589, а при росте привлечения депозитных средств Кэф.д.о увеличился на 0,2884.

КредитУралБанк

1) Расчет скорректированного коэффициента

2) Расчет изменения Кэф.д.о под влиянием изменения ДС

3) Расчет изменения Кэф.д.о под влиянием изменения КВ

Кэф.д.о «КредитУралБанка» снизился на 0,038, но это слишком малое изменение, чтобы принести отрицательный либо положительный эффект изменения использования депозитных средств. Но в целом это положительно, так как КУБ проявляет свою устойчивость и стабильность.

Уменьшение депозитных средств привело к снижению Кэф.д.о на 0,2664, а снижение кредитных вложений в свою очередь увеличило Кэф.д.о на 0,2284.

Сбербанк России

1) Расчет скорректированного коэффициента

2) Расчет изменения Кэф.д.о под влиянием изменения ДС

3) Расчет изменения Кэф.д.о под влиянием изменения КВ

|

|

|

У Сбербанка Кэф.д.о снизился на гораздо более ощутимое значение чем у КУБа – на 0,1081, это значит что для выдачи кредитов Сбербанк использовал большую долю чем КУБ, тем самым увеличивая риск текущей ликвидности.

Увеличение привлечения депозитных средств увеличило Кэф.д.о на 0,3403, а увеличение кредитных вложений снизило Кэф.д.о на 0,4484.

Сравнительный анализ показал, что наиболее эффективно использует депозитные средства «КредитУралБанк», так как и в прошлом и в отчетном периоде он обеспечивал наибольшую доходность депозитных средств с наименьшими рисками.

А «Сбербанк» и «Банк Русский Стандарт» соответственно, по сравнению с КУБом, либо нагружали себя рисками, либо оставляли «неработающие» депозитные средства, что при нестабильности рынка банковских услуг могло привести к убыткам банка по этому виду деятельности.

Заключение

Сегодня коммерческий банк способен предложить клиенту до 200 видов разнообразных банковских продуктов и услуг. Следует учитывать, что далеко не все банковские операции повседневно присутствуют и используются в практике конкретного банковского учреждения (например, выполнение международных расчетов или трастовые операции). Но есть определенный базовый набор, без которого банк не может существовать и нормально функционировать. Среди них не последнее место занимают привлечение и размещение временно свободных средств во вклады.

Депозиты являются важным источником ресурсов коммерческих банков. Депозитные счета могут быть самыми разнообразными и в основном их классификации могут быть положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д.

Структура их в банке подвижна и зависит от конъюнктуры денежного рынка. Этому источнику формирования банковских ресурсов присущи некоторые недостатки. Речь идет о значительных материальных и денежных затратах банка при привлечении средств во вклады, ограниченности свободных денежных средств в рамках отдельного региона. Кроме того, мобилизация средств во вклады, зависит в значительной степени от клиентов, а не от самого банка. И, тем не менее, конкурентная борьба межу банками на рынке кредитных ресурсов заставляет их принимать меры по развитию услуг, способствующих привлечению депозитов. Для этих целей коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач коммерческого банка, закрепленных в его Уставе и из необходимости сохранения банковской ликвидности.

Единственным по настоящему устойчивым источником роста кредитных ресурсов банка являются организованные сбережения населения. Среднемесячный темп прироста частных вкладов вот уже два года стабильно держится на уровне 3,6-3,7 %. Фундаментом быстрого роста вкладов населения является тенденция к увеличению его реальных доходов, которая носит устойчивый характер.

Для устойчивого развития банковской системы необходимо защитить банки от риска досрочного изъятия вкладов и создать эффективную систему гарантирования вкладов.

Укрепление депозитной базы очень важно для банков. За счет увеличения общего объема вкладов и расширения круга вкладчиков юридических лиц и физических лиц, можно улучшить организацию депозитных операций и систему стимулирования привлечения вкладов. Это можно достигнуть путем расширения депозитных счетов юридических и физических лиц до востребования, что позволит полнее удовлетворить потребности клиентов, улучшить обслуживание, повысить заинтересованность в размещении средств в банках.

Сравнительный анализ показал, что наиболее эффективно использует депозитные средства «КредитУралБанк», так как и в прошлом и в отчетном периоде он обеспечивал наибольшую доходность депозитных средств с наименьшими рисками.

А «Сбербанк» и «Банк Русский Стандарт» соответственно, по сравнению с КУБом, либо нагружали себя рисками, либо оставляли «неработающие» депозитные средства, что при нестабильности рынка банковских услуг могло привести к убыткам банка по этому виду деятельности.

Список используемой литературы

1. Банковское дело: Учебник – 2-е изд. перераб. и доп./ Под ред. О.И. Лаврушина. – М., Финансы и статистика, 2007.- 672 с.

2. Банковское дело: Учебник –./ Под ред. д-ра экон. наук, проф. Г.Г.Коробовой. – М., Экономистъ, 2003.- 751 с.

3. Белов А.А. Учет денежных, валютных и расчетных операций: Учебно-методическое пособие/А.А.Белов, А.Н.Белов.- М.:КНОРУС, 2005.- 352 с.

4. Бурлак Г.Н. и др. Техника валютных операций. Практикум: Учеб.пособие для вузов/ Г.Н.Бурлак, О.И.Кузнецова, Н.В.Сергеева; ВЗФЭИ. –М.:ЗАО «Финстатинформ», 2002.-192 с.

5. Деньги, кредит, банки: Учебник/ Под ред. О.И.Лаврушина.- 2-е и изд., перераб. и доп. – М.: Финанасы и статистика, 2003.-464 с.

6. Банковское дело: Конспект лекций/Г.М. Тарасова – Ростов н/Д.: Феникс, 2006. -192с.

7. Деньги, кредит, банки: Учебн. пособие/В.П. Воронин, С.П. Федосеева. – М.: Юрайт-Издат, 2002. -269с.

Приложение

Приложение 1

ДЕПОЗИТНЫЙ ДОГОВОР N __________

г.___________ "____"____________ 20___г.

_____________________________________________________________________________

(полное наименование банка)

именуемый в дальнейшем "Банк", в лице _______________________________________

(Ф.И.О., должность)

действующего на основании Устава,с одной стороны, и__________________________

_____________________________________________________________________________

(полное наименование организации-вкладчика)

в лице ______________________________________________________________________

(Ф.И.О., должность)

действующего на основании __________________________________________________

именуемый в дальнейшем "Вкладчик",с другой стороны, заключили настоящий дого-

вор о нижеследующем:

1. Предмет договора

1.1. Вкладчик обязуется передать Банку временно свободные денежные

средства в сумме ____________________________________________________________

(цифрами и прописью)

на срок до "___"____________ 20___г.

1.2. Указанная сумма перечисляется Вкладчиком своим платежным поручением

с учетом необходимого документооборота между банками не позднее

"___"__________ 20___г.

Под фактической датой перечисления средств следует понимать дату зачисле-

ния средств на депозитный счет N _____________ в Операционное управление бан-

ка.

1.3. Банк обязуется хранить полученные денежные средства на депозитном

счете и вернуть их вкладчику не позднее 10 календарных дней после срока, ука-

занного в п.1.1 настоящего договора. Возврат принятых на хранение сумм обеспе-

чен средствами уставного и других фондов Банка.

Под фактической датой возврата депозита следует понимать дату зачисления

средств на счет Вкладчика N __________ в ___________________________________

(наименование учреждения банка)

2. Плата за депозит.

2.1. За пользование депозитом Банк вносит плату в размере

____________________________ % годовых.

(цифрами и прописью)

При несвоевременном возврате депозита, то есть после срока, определенного

с учетом п.1.3. настоящего договора, плата за депозит вносится в размере

Продолжение Приложение 1

______________________________________________________________________________

(цифрами и прописью)

2.2. Проценты по депозиту начисляются и перечисляются Банком ежемесячно

не позднее _________________ числа месяца, следующего за отчетным. Под факти-

ческой датой перечисления платы за депозит следует понимать дату зачисления

средств на расчетный счет вкладчика.

Отсчет срока по начислению процентов начинается с даты зачисления средств

Вкладчика на депозитный счет в Операционном управлении банка и заканчивается

датой списания средств с этого счета.

2.3. В случае непоступления платы за депозит в срок, согласно п.2.2

настоящего договора, причитающиеся с Банка проценты считаются как несвоевре-

менно уплаченные. За каждый день просрочки платежа Банк уплачивает Вкладчику

пеню в размере 0,07% от суммы просроченного платежа по процентам.

3. Условия депозита

3.1. В пределах срока депозита Банк вправе распоряжаться денежными

средствами по своему усмотрению, в том числе путем использования их в качестве

кредитных ресурсов.

3.2. При возникновении у Вкладчика временной потребности в денежных

средствах в пределах срока депозита он имеет право на получение кредита в пре-

делах размера депозита на более льготных условиях по сравнению с другими ссу-

дозаемщиками.

3.3. Прочие условия _____________________________________________________

______________________________________________________________________________

______________________________________________________________________________

______________________________________________________________________________

4. Досрочное взыскание и возврат депозита

4.1. Вкладчик имеет право на досрочное бесспорное взыскание и возврат де-

позита в случаях:

- несвоевременного перечисления Банком платы за депозит;

- объявления Банка неплатежеспособным в общеустановленном порядке.

В указанных случаях Банк по первому требованию Вкладчика, выраженному в

письменном виде, возвращает сумму депозита в течение трех рабочих дней с даты

получения данного требования.

Во всех остальных случаях досрочный возврат депозита по инициативе Вклад-

чика осуществляется Банком при условии письменного уведомления Банка за 30 ка-

лендарных дней. При этом Банк вправе при досрочном возврате депозита удержать

комиссию в размере 50% от суммы выплаченных процентов.

4.2. Банк имеет право досрочно вернуть депозит по своей инициативе, если

он предупредит Вкладчика о своем решении в письменном виде за 30 календарных

дней. При этом Банк уплачивает "Вкладчику" проценты за фактический срок поль-

зования депозитом.

5. Рассмотрение споров

Разногласия, возникающие в процессе выполнения условий настоящего догово-

ра, предварительно рассматриваются сторонами в целях выработки взаимоприемле-

мого решения с оформлением протокола рассмотрения.

При невозможности урегулирования споров и разногласий путем двустороннего

соглашения они передаются на рассмотрение в органы арбитражного суда или суда.

Окончание Приложение 1

6. Изменение условий договора

Договор может быть изменен по взаимному соглашению сторон. Все изменения

и дополнения к данному договору будут действительны, если они совершены в

письменном виде и подписаны уполномоченными представителями с обеих сторон.

7. Срок действия договора

Срок действия договора начинается с даты его подписания и заканчивается

датой после полного возврата депозита, причитающихся процентов по нему, а так-

же комиссий и неустоек, вытекающих из условий договора.

Договор составлен в двух экземплярах, имеющих одинаковую силу.

8. Юридические адреса сторон

Банк: Вкладчик:

_____________________ _______________________

_____________________ _______________________

_____________________ _______________________

_____________________ _______________________

(подпись) (подпись)

М.П. М.П.

Приложение 2

|

|

|