|

Налоги, их сущность. Налоговая система, принципы построения. Налоговый кодекс. Прямые и косвенные налоги. Кривая Лаффера. Фискальная политика государства

|

|

|

|

Налоги – обязательные платежи, взимаемые с физических и юридичеких лиц в доход государства.

Принципы налогообложения разработал Адам Смит в 1714г:

· Легальный порядок (в форме закона)

· Определенность

· Простота исчисления

· Снижение налогового бремени

· Неотвратимость ответственности за сокрытие налогов

· Широкое применение льгот

Функции налогов:

· Фискальная (формирование доходов страны)

· Регулирующая (стимулирование развития определенных отраслей)

· Перераспределительная (перераспределение соображенных налоговых поступлений в пользу требующих финансирования программ).

Элементы налога:

· Субъект налога (кто платит налог), юридическое и физическое лицо;

· Объект налога (за что платят), база для начисления налога – доход и имущество, товар, земля и т.д.),

· Источник налога (из чего платят), зарплата, прибыль, дивиденды),

· Ставка налога (размер налога), предельная, льготная, средняя, нулевая),

· Налоговые льготы – (уменьшение налоговых ставок или полное освобождение от налогов).

Классификация налогов:

По способу взимания:

· Прямые (корпоративный подоходный налог, земельный, налог на имущество, индивидуальный подоходный налог – 10%)

· Косвенные (НДС, акцизы)

По способу определения размера:

· Пропорциональные (неизменна от размера дохода)

· Прогрессивные (чем выше доход, тем выше налог)

· Регрессивные (чем выше доход, тем ниже налог)

По уровню бюджета, в которые поступают налоги:

· Республиканский

· Местный

По порядку использования:

· Общие

· Целевые

Налоговая система Казахстана прошла 3 этапа:

I Этап – Указом Президента «О создании государственной налоговой службы Каз. ССР» (1991 г.) создана главная государственная налоговая инспекция Каз. ССР;

|

|

|

- принят пакет законодательных актов по налогам,

- введено 16 общегосударственных и 27 местных налогов.

II Этап – 1995 г. Указом Президента РК, имеющим силу закона принят «Закон о налогах и других обязательных платежей в бюджет», - упрощена система налогообложения, - сокращено число налогов с 45 до 11; - введен НДС.

III Этап – (2001) – Принят новый Налоговый кодекс РК, который начал действовать с 1 января 2002 г. В нем:

- число налогов – сокращено до 9;

- введена единая ставка НДС, 16 % сейчас 15 % (вместо 20 % 10 %);

- установлены требования к постановке на учет;

- определены особенности налогообложения приоритетных отраслей экономики (аграрный сектор, малый бизнес, социальной сферы);

- введено положение о международном налогообложении;

- систематизированы основные налоговые положения;

- введена самостоятельная часть, налоговое администрирование, где регламентированы взаимоотношения налоговых органов и налогоплательщиков;

- закреплены правила государственной регистрации налогоплательщиков и постановки на регистрационный учет;

- четко регламентированы виды налогового контроля;

- введен налоговый режим по уплате корпоративного налога;

- изменились ставки акцизов. Базовые ставки на акцизы устанавливаются на один год и могут корректироваться и т.д.

Виды налогов:

· корпоративный подоходный налог

· индивидуальный подоходный налог (10%)

· НДС (12%)

· налоги и специальные платежи недропользователей (роялти, баррель)

· социальный налог (от 3 до 11%)

· земельный налог

· налог на транспортные средства

· налог на имущество

· акцизы

Акцизы – особый вид налога, ставки от 80%, накладывается на «аморальные» товары, приносящие вред здоровью человека. Во всем мире делятся на 4 группы:

· Алкоголь

· Табак

· Оружие

· Игорный бизнес

В Казахстане помимо этих 4 групп, акцизы накладываются на все виды спирта, включая медицинский, бензин, дизельное топливо, сырая нефть и газовый конденсат.

|

|

|

Фискальная политика – это система регулирования, связанная с правительственными расходами и налогами.

Цели фискальной политики:

· Сглаживание колебаний экономического цикла,

· Повышение темпов экономического роста,

· Достижение высокого уровня занятости,

· Достижение умеренных темпов инфляции.

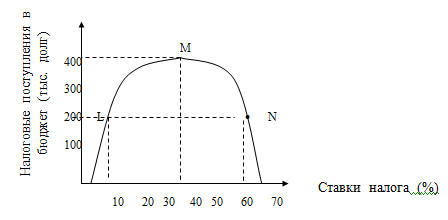

Кривая Лаффера дает ответ на вопрос, при какой ставке налога налоговые поступления будут максимальные (точка М). Из графика видно, что 200 тыс. $ может быть обеспечена при ставке налога в 10 – 65 % (точки L,N). При налоге в 35 % получены максимальные налоговые поступления 400 тыс. $. При повышении ставок налоговые поступления уменьшаются, так как снижаются стимулы к труду и предпринимательской деятельности и часть предпринимателей уходит в «тень».

|

|

|