|

Номенклатура выпускаемой продукции

|

|

|

|

Деятельность предприятия специализируется по шести отраслям.

Скважинное оборудование для оснащения газо и нефтедобывающих скважин и их консервации включает в себя производство следующей продукции:

Оборудование для крепления скважин

Устройства контроля притока и газозапирающие устройства для комплексов заканчивания скважин 89, 102, 114, 127 мм (каталог в формате pdf), 4Mb

Высокотехнологичное цементирование скважин

Оборудование гравийных фильтров (разработчик ВНИИГАЗ)

Высокоэффективное оборудование по борьбе с выносом пластового песка на скважинах (КОМПЛЕКС «ГРАД»)

Высокоэффективное оборудование по борьбе с выносом пластового песка на скважинах (КОМПЛЕКС «ФСК-114»)

Кузнечно-прессовое оборудование включает в себя:

Прессы гидравлические.

Четырехбойковые ковочные устройства

Листогибочные машины.

Горизонтально-ковочные машины.

Радиально-обжимные машины.

Манипуляторы ковочные напольные рельсовые.

Прессы брикетировочные.

Оборудование для производства электродов для ручной сварки.

Гидрооборудование.

Оборудование для фарфоро-фаянсовой промышленности:

- Оборудование для формовки фарфоро-фаянсовых изделий.

Оборудование для оправки, чистки фарфоро-фаянсовых изделий.

Формовочно-сушильные агрегаты для формовки, сушки фарфоро-фаянсовых изделий.

Оборудование для литья фарфоровых изделий.

Многоцелевой двухместный самолет С-2 «Синтал» Многоцелевой двухместный самолет С-2 «Синтал » относится к категории очень легких самолетов, построен по аэродинамической схеме подкосного высокоплана с Т-образным хвостовым оперением. Крыло прямое с постоянной хордой. Шасси неубирающееся, трёхопорное с самоориентирующимся носовым колесом. Основное шасси рессорного типа. Все опоры оснащены колёсами одного размера.

|

|

|

Аналитическая часть

Анализ основных экономических показателей

Анализ основных экономических показателей состоит в нахождении относительного и абсолютного отклонения показателей методом цепных индексов.

Таблица 2 - Анализ основных экономических показателей

| Пок-ть | 2010 г. | 2011 г. | 2012 г. | 2013 г. | Абсолютное отклонение, у. е. | Относительное отклонение, % | ||||

| Товарная продукция, тыс. р. | 1750000 | 2390000 | 2800000 | 2435000 | 640000 | 410000 | -365000 | 136,6 | 117,2 | 87,0 |

| Среднесписочная численность ППП, чел | 3130 | 3220 | 3400 | 3325 | 90 | 180 | -75 | 102,9 | 105,6 | 97,8 |

| В т.ч. рабочие | 1980 | 2025 | 2163 | 2130 | 45 | 138 | -33 | 102,3 | 106,8 | 98,5 |

| ИТР | 973 | 998 | 1023 | 999 | 25 | 25 | -24 | 102,6 | 102,5 | 97,7 |

| МОП | 24 | 37 | 37 | 39 | 13 | 0 | 2 | 154,2 | 100,0 | 105,4 |

| Ученики | 70 | 77 | 83 | 62 | 7 | 6 | -21 | 110,0 | 107,8 | 74,7 |

| Охрана | 102 | 104 | 115 | 114 | 2 | 11 | -1 | 102,0 | 110,6 | 99,1 |

| Средняя ЗП, руб | 14700 | 17300 | 19000 | 20000 | 2600 | 1700 | 1000 | 117,7 | 109,8 | 105,3 |

Анализ данной таблицы показал, что товарная продукция в период с 2010-2012 гг. имеет тренд роста, но в 2013 году наблюдается резкое снижение. Изменение среднесписочной численности ППП имеет аналогичную тенденцию. Эти два показателя изменяются прямо пропорционально, и их зависимость представлена на рисунке 1. В свою очередь средняя заработная плата в период 2010-2011 гг. увеличилась на 2600 р., а в последующие года снижается.

Рисунок 1 - Динамика изменения основных экономических показателей

Анализ материально-технической базы предприятия

Материально-техническая база предприятия - это комплекс средств производства, материальных и вещественных элементов, необходимых для обеспечения деятельности предприятия.

Состояние основных фондов на июнь 2014 года оценим следующими коэффициентами:

коэффициент износа (амортизации)

КИЗН = АФНАЧ.ИЗН/ФПЕРВ*100%, (1)

где

АФНАЧ.ИЗН - начисленный износ ОФ (начисленная амортизация),

|

|

|

ФПЕРВ - первоначальная стоимость ОФ.

К изн=6570591/7885143*100%=83%

Рассмотренный показатель степени изношенности основных фондов равен 83%. Как правило, чем ниже коэффициент износа основных фондов, тем в лучшем состоянии они находятся. Делаем вывод, что основные фонды предприятия ОАО «Тяжпрессмаш» устарели.

коэффициент годности

КГОДН = (1 - КИЗН)*100% (2)

К годн=(1-0,83)*100%=17%

Коэффициент годности - это показатель обратный коэффициенту износа. Чем он выше, тем лучше техническое состояние основных средств. Таким образом, доля остаточной стоимости в первоначальной стоимости основных средств составляет 17%.

Анализ движения персонала

Наиболее ответственный этап в анализе обеспеченности предприятия рабочей силой - изучение ее движения. Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих коэффициентов:

Коэффициент оборота по приему персонала = Количество принятого за отчетный период персонала / Среднесписочная численность персонала

Коэффициент оборота по выбытию персонала = Количество уволенного за отчетный период персонала / Среднесписочная численность персонала

Коэффициент замещения = Количество принятого за отчетный период персонала / Количество уволенного за отчетный период персонала

Коэффициенты движения кадров не планируются, поэтому их анализ производится сравнением показателей отчетного года с показателями предыдущего года и сводится в таблицу 3

Таблица 3 - Анализ движения персонала

| Показатель | 2010 г. | 2011 г. | 2012 г. | 2013 г. |

| Среднесписочная численность ППП, чел., из них: | 3130 | 3220 | 3400 | 3325 |

| Принято | 604 | 854 | 753 | 603 |

| Выбыло | 535 | 639 | 725 | 733 |

| Кприема, % | 19,30 | 26,52 | 22,15 | 18,14 |

| Квыбытия, % | 17,09 | 19,84 | 21,32 | 22,05 |

| Кзамещения | 1,13 | 1,34 | 1,04 | 0,82 |

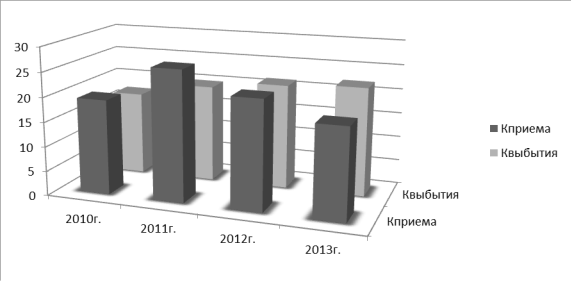

Коэффициент оборота по приему персонала за 2010 г. равен 604 (принятых работников в течение года) / 3130 (среднесписочная численность за 2010 г.) = 19,3%. То есть количество принятых составляет 19,3% от общего числа работающих.

Коэффициент оборота по выбытию персонала равен 535 (число уволившихся работников за 2010 г.) / 3130 =17,09%. Таким образом, число уволившихся составляет 17,09% от общего числа работников. Динамика этих коэффициентов представлена на рисунке 2.

|

|

|

Рисунок 2 - Сравнение коэффициентов приема и выбытия персонала

Превышение коэффициента приема над коэффициентом выбытия говорит том, что число вакантных рабочих мест уменьшилось в течение 2010 и 2011 гг. и отдел по работе с персоналом выполняет свои обязанности на высоком уровне.

При проведении анализа движения персонала с целью предотвращения массовых увольнений необходимо в каждом конкретном случае разбираться с причиной увольнения работника. Как показывает практика, в основном это неудовлетворенность размером получаемой заработной платы.

Анализ затрат на изделие

Калькуляция даёт возможность определить плановую или фактическую себестоимость объекта или изделия и является основой для их оценки. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Проанализируем деталь «Фильтр» по всем статьям калькуляции, которая представлена в таблице 4.

Таблица 4 - Калькуляция себестоимости изделия «Фильтр»

| Статья | Значение (руб.) |

| 1. 1 Сырье и материалы | 20000 |

| 2. 2 Заработная плата ППП, в т.ч. | 2178 |

| 2.1 2.1 Основных рабочих | 1980 |

| 2.2 2.2 Вспомогательных рабочих | 198 |

| 3. 3 Общепроизводственные расходы | 10890 |

| 4. 4 Общехозяйственные расходы | 700 |

| 5. 5 ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ | 33768 |

| 6. 6 Коммерческие расходы | 3382 |

| 7. 7 ПОЛНАЯ СЕБЕСТОИМОСТЬ | 37150 |

| 8. 8 СОЦ | 43837 |

На предприятии ОАО «Тяжпрессмаш» существует своя методика калькулирования себестоимости. Заработная плата вспомогательных рабочих составляет 10% от основных. Планируемая прибыль равна 3%. Общепроизводственные расходы составляют 550% от заработной платы основных рабочих.

При расчете калькуляции на статью «Общепроизводственные расходы» относятся следующие затраты на обслуживание цехов и управление ими: заработная плата аппарата управления цехами; амортизация и затраты на содержание и текущий ремонт зданий, сооружений и инвентарь общецехового назначения; затраты на опыты, исследования, рационализацию и изобретательство цехового характера; затраты на мероприятия по охране труда и другие расходы. К расходам непроизводительного характера относятся: потери от простоев, порчи материальных ценностей при хранении в цехах; потери от неиспользования деталей, узлов, технологической оснастки и др.

|

|

|

На калькуляционную статью «Общехозяйственные расходы» относятся затраты, связанные с управлением предприятием и организацией производства в целом: заработная плата с отчислениями на социальное страхование персонала заводоуправления; расходы на командировки сотрудников, на служебные разъезды и содержание легкового транспорта; офисные, полиграфические, почтовые расходы, расходы на связь и интернет, амортизация, содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения; расходы на подбор персонала, подготовку кадров (включая централизованную).

|

|

|