|

Управление активами, пассивами, ликвидностью, доходностью, рисками.

|

|

|

|

Управление капиталом предполагает:

• обоснование его достаточности в соответствии с объемом, структурой и содержанием активных операций банка. Так, чем больше доля рисковых активов, тем сравнительно большего размера требуются собственные средства.

В любом случае банки с высокой долей капитала считаются более надежными и конкурентоспособными;

• выбор оптимального для данного момента способа наращивания капитала.

• учет стоимости и рисков привлечения средств клиентов и других кредитных организаций (в финансовом менеджменте рассматривается как самостоятельное направление - “управление пассивами”).

Управление активами и пассивами предполагает использование таких методов формирования ресурсов и их размещения по активным операциям, которые обеспечат оптимальное для банка соотношение ликвидности, доходности и риска.

При организации депозитных операций следует:

• разнообразить депозиты по срокам, размерам и формам, обязательно выделяя депозиты до востребования, срочные и вклады населения;

• особое внимание уделять срочным депозитам, которые в наибольшей степени поддерживают ликвидность баланса банка;

• постоянно отслеживать остатки средств на расчетных (текущих) счетах и обороты по ним, при наличии на отдельных счетах постоянного остатка средств рекомендовать владельцам переводить их на счета срочных депозитов (возможно на условиях компенсационного депозита под кредит);

• свести к минимуму свободные ресурсы средств на депозитных счетах (т.е. не использованных в активных операциях);

• проводить процентную политику, обеспечивающую привлечение клиентов - вкладчиков и процентную маржу (разницу между взимаемыми и выплачиваемыми процентами) не ниже, чем в сопоставимых банках.

|

|

|

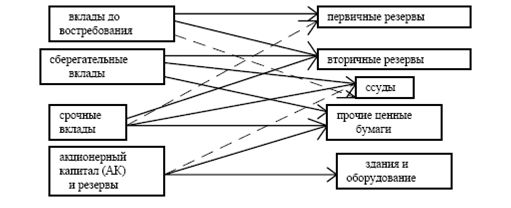

Управление активами предполагает:

1. Диверсификацию активных операций по степени их ликвидности.

Выделяют:

• высоколиквидные активы - первичные резервы (кассовые активы, средства на корреспондентских счетах в других банках);

• вторичные резервы - государственные ценные бумаги, ссуды и др. платежи в пользу банка со сроком погашения в течение 30 дней;

• остальные ссуды;

• ценные бумаги негосударственных эмитентов;

• основные средства (здания и оборудование) - неликвидные активы.

2. Отслеживание рисков и их снижение, создание резервов на возможные потери по ссудам и ценным бумагам.

3. Поддержание доходности активов.

Основные методы управления активами:

Управление активами по методу общего фонда средств:

Все ресурсы банка (собственные и привлеченные) образуют общий фонд средств, который размещается по активам на основе текущих приоритетов либо с позиций обеспечения текущей ликвидности, либо обеспечения спекулятивной прибыли. Метод считается рискованным. Им в отдельные периоды могут пользоваться только банки с высокой финансовой устойчивостью.

Метод распределения активов или консервации средств имеет широкое распространение в банковской практике. Он базируется на скорости обращения различных видов привлечения ресурсов. Управление осуществляется одновременно пассивами и активами путем их координации по срокам и размерам. Метод приводит к созданию внутри банка относительно обособленных “центров ликвидности-прибыльности”.

При ориентации банка на более полное удовлетворение потребностей клиентов оба метода имеют недостатки. Спрос на кредиты и предложение ресурсов могут не совпадать. Ориентируясь на средний уровень ликвидности, банки меньше думают о клиентах.

Метод научного управления активами или экономико-математический ориентируется на максимизацию прибыли при соблюдении нормативов ликвидности и диверсификации рисков. Этот метод считается наиболее эффективным. В основе научного управления активами и пассивами лежат, так называемые, «золотые банковские правила».

|

|

|

Показателем эффективности управления активами и пассивами любым из методов или их сочетанием является уровень доходности по активным операциям банка.

«Золотые банковские правила»:

• Краткосрочные пассивы размещаются в краткосрочные активы. Долгосрочные пассивы размещаются в долгосрочные активы.

• Сумма краткосрочных и среднесрочных средств по активу не должна превышать сумму краткосрочных и среднесрочных обязательств по пассиву.

• Сумма долгосрочных средств по активу может превышать сумму долгосрочных обязательств банка и его собственного капитала. Срок размещения не должен превышать срок привлечения.

• Структура активов: чем ниже доля высокорисковых активов в балансе банка, тем выше его ликвидность.

• Структура пассивов: чем ниже доля вкладов до востребования и больше доля срочных вкладов, тем выше ликвидность.

Управление доходностью банка предполагает извлечение по активным операциям дохода, достаточного для покрытия:

• издержек по привлечению средств;

• операционных издержек;

• издержек инфляции;

• рисков по доходным операциям (премия за риск);

Следует различать понятия, образующие систему финансовых результатов деятельности банка:

• доходы банка;

• расходы банка;

• прибыль банка;

• доходность банка или отдельных операций;

• прибыльность (рентабельность) банка.

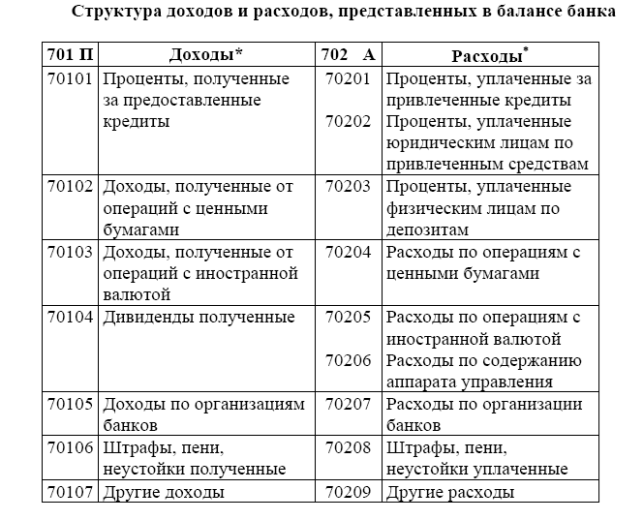

Для расчета прибыли выделяют процентные и непроцентные доходы и расходы.

Прибыль банка характеризует конечный финансовый результат, отражается по пассивному сч. №703.

Балансовая прибыль представляет собой разницу между доходами (сч. №701) и расходами (сч. №702).

Убытки (превышение расходов над доходами) отражаются на сч. №704 (А).

Банки уплачивают следующие налоги:

• Налог на прибыль и налог на операции с ценными бумагами

(отражаются на сч. №70501 - “Использование прибыли отчетного года”);

• Налог на добавленную стоимость, налог на имущество, налоги в дорожные фонды, местные налоги и плата за землю (отражаются по дебету сч. №70209 - “Другие расходы”).

|

|

|

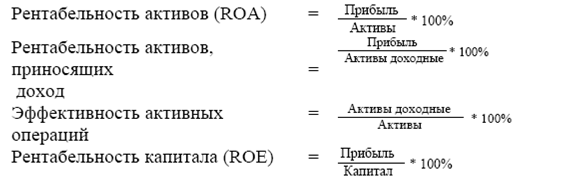

Доходность (рентабельность) деятельности банка отражается системой показателей (коэффициентов). К основным показателям относятся:

Грамотное управление доходностью банка отражает интересы

многих экономических субъектов:

• Банк → прибыль

• Государство → налоги и устойчивость денежно-кредитной системы

• Клиенты → проценты по вкладам

• Акционеры → размер дивидендов.

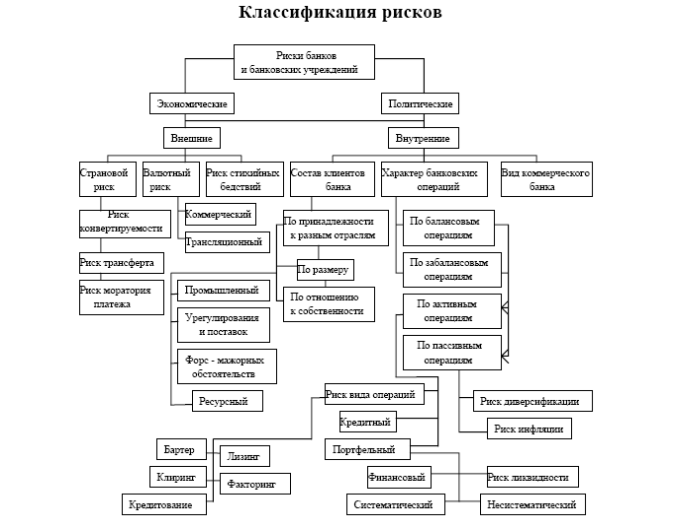

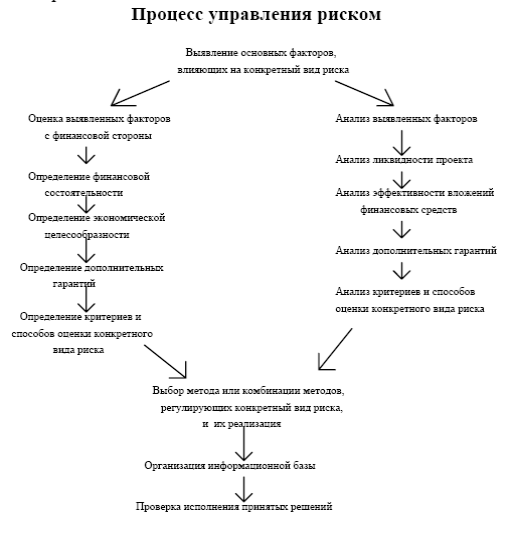

Управление банковскими рисками включает:

• классификацию рисков по их видам;

• выявление взаимозависимостей между различными группами рисков;

• определение целей и принципов управления рисками;

• выделение этапов управления рисками;

• выбор способов снижения рисков.

Риск - вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом (вариабельность дохода).

Классификация рисков - многовариантна, строится в зависимости от выбранных критериев.

Наиболее важную роль в деятельности кредитных организаций играют следующие риски:

• кредитный;

• портфельный (ценные бумаги);

• риск ликвидности;

• риск изменения процентных ставок;

• валютный (риск изменения стоимости активов и пассивов в национальной валюте при изменении валютного курса).

Цели управления рисками:

• избежать риска;

• удержать риск за инвестором;

• перевести риск на третье лицо.

Принципы управления рисками:

• нельзя рисковать больше, чем может позволить собственный капитал;

• тщательно просчитывать последствия риска;

• нельзя рисковать многим ради малого.

Этапы управления риском:

• определение сферы риска;

• количественная оценка риска;

• разработка программы мероприятий по снижению рисков;

• мониторинг (отслеживание) рисков.

Основные способы снижения риска:

• диверсификация (размещение в кредитном или инвестиционном портфеле различных по уровню доходности и степени риска активов);

• лимитирование - установление лимита (предельных сумм кредитования, расходов и т.п.);

|

|

|

• самострахование - создание резервных и страховых фондов за счет кредитной организации;

• страхование - перенесение части риска на страховую компанию, которая возмещает полностью или частично ущерб кредитору при возникновении страхового случая;

• хеджирование;

• оценка кредитоспособности заемщика как способ снижения кредитного риска.

|

|

|