|

Основные источники финансовых ресурсов государственных капитальных вложений

|

|

|

|

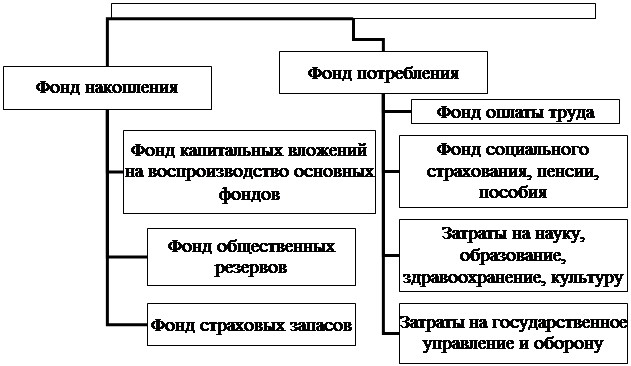

Под капитальными вложениями понимаются затраты на воспроизводство основных фондов, их увеличение и совершенствование. Большая часть этих затрат приходится на капитальные вложения в расширенное воспроизводство основных фондов отраслей народного хозяйства, основным источником которых является национальный доход. Иначе говоря, финансовую основу капитальных вложений в народном хозяйстве создает национальный доход[12].

Национальный доход является основным фактором динамики капитальных вложений. Он является основным источником государственных капитальных вложений. Сам же национальный доход зависит от объема валового внутреннего продукта и его использования[13].

Схема использования валового внутреннего продукта и распределения национального дохода показана ниже. Валовой внутренний продукт представляет собой совокупность созданных материальных благ и определяется как сумма валовой продукции отраслей материального производства: промышленности, сельского хозяйства, лесного хозяйства, строительства, грузового транспорта, связи в части, обслуживающей материальное производство, а также торговли и общественного питания, заготовок сельскохозяйственных продуктов и других отраслей материального производства (издательства, производство кинофильмов, сбор и заготовка металлолома и утиля и т.п.).

| Валовый внутренний продукт (ВВП) | - |  Фонд возмещения израсходованных средств производства Фонд возмещения израсходованных средств производства

| = | Национальный доход |

Рис.1. Использование валового внутреннего продукта и национального дохода

Национальный доход получается как итог чистой продукции отдельных отраслей материального производства. Валовый внутренний продукт и, следовательно, национальный доход, распределяется на фонд потребления и фонд накопления, в составе которого имеются капитальные вложения на накопление основных фондов отраслей народного хозяйства.

|

|

|

Национальный доход, используемый на потребление и накопление, в том числе на реальные капитальные вложения, аккумулируется в государственном федеральном бюджете, бюджетах субъектов Российской Федерации, местных бюджетах, поэтому такие источники капитальных вложений справедливо называют бюджетными средствами. Часть национального дохода остается в предприятиях, организациях и у населения.

Доля федеральных бюджетных инвестиций в общем объеме капитальных вложений в РФ за последние 10 лет имеет тенденцию к увеличению. В настоящее время капитальные вложения составляют 15-18% валового внутреннего продукта. Капитальные вложения в зависимости от форм собственности подразделяются на:

1) государственные капитальные вложения;

2) капитальные вложения, осуществляемые за счет средств кооперативных, акционерных и иных предприятий и организаций, т.е. собственных средств предприятий и организаций различных форм собственности;

3) капитальные вложения за счет средств населения (частного сектора).

Поскольку основная часть национального дохода аккумулируется в бюджете, практически источником финансовых ресурсов государственных капитальных вложений являются государственный федеральный бюджет и бюджеты субъектов РФ. Другим источником финансовых ресурсов на капитальные вложения является амортизационный фонд.

По данным Госкомстата РФ средняя изношенность действующих основных фондов, особенно машин и оборудования, достигла больших размеров. В перспективе потребуется значительное ускорение выбытия устаревшего оборудования, следовательно, и увеличения фонда возмещения.

В настоящий период одним из источников финансовых ресурсов на капитальные вложения стали иностранные инвестиции. Привлечению иностранных инвестиций в экономику Российской Федерации способствовал Федеральный закон от 9 июля 1999 г. № 160-ФЗ "Об иностранных инвестициях в Российской Федерации"[14].

|

|

|

Под финансированием понимается обеспечение необходимыми финансовыми ресурсами (деньгами) предприятий, организаций, а также различных экономических программ и видов экономической деятельности, строек и строящихся объектов. Финансирование может осуществляться из собственных, внутренних источников коммерческих предприятий (организаций) и из государственных источников в виде ассигнований из средств бюджетов (федерального, регионального, местного), а также кредитных средств, иностранной помощи, взносов других юридических и физических лиц.

Финансирование капитальных вложений имеет две формы: безвозвратное финансирование (безвозвратное финансирование составляет более 80% капитальных вложений) и возвратное[15].

Источники финансирования капитальных вложений подразделяются на централизованные и нецентрализованные. За счет централизованных источников финансируются объекты, предусмотренные государственным планом-заданием. На эти цели используются бюджетные ассигнования. Нецентрализованные капитальные вложения финансируются за счет амортизационных отчислений на реновацию, прибыли коммерческих организаций и банковских кредитов. Бюджетные ассигнования направляются главным образом на новое строительство объектов для государственных федеральных и республиканских нужд. При реконструкции предприятий основным источником финансирования является часть амортизационных отчислений на реновацию основных фондов.

Согласно правилам финансирования строительства финансируются только стройки и объекты, включенные в план капитальных вложений и титульные списки. Финансирование государственных централизованных капитальных вложений (из средств бюджета) и нецентрализованных (из средств инвесторов) имеет свои особенности.

Государственные централизованные капитальные вложения финансируются за счет средств, предусмотренных в федеральном бюджете и бюджетах субъектов РФ. Эти средства на инвестиции предоставляются на безвозвратной и возвратной основе.

|

|

|

Средства федерального бюджета, предоставляемые на возвратной основе для финансирования государственных централизованных капитальных вложений, выделяются Министерству финансов Российской Федерации в пределах кредитов, выдаваемых Центральным банком Российской Федерации в установленном законом порядке.

Финансирование капитальных вложений за счет собственных средств инвесторов, а также за счет средств банка осуществляется по договоренности сторон. Договаривающиеся стороны самостоятельно определяют порядок внесения инвесторами собственных средств на счета в банки для финансирования капитальных вложений. Порядок финансирования капитальных вложений на строительство зависит от способа выполнения строительных работ: подрядного или хозяйственного.

При оформлении финансирования коммерческий банк заключает с заказчиком договор. Предметом договора является финансирование затрат заказчика, возникающих в процессе строительства, реконструкции, технического перевооружения за счет нецентрализованных источников.

В финансировании капитальных вложений выделяют так называемое венчурное финансирование - финансирование, сопряженное с повышенным риском. Венчурный финансовый капитал вкладывается обычно в новую технику, технологию, освоение новых видов производств. Они проводятся в основном инновационными банками и венчурными фирмами.

Глава 3. Планирование и подготовка инвестиционных решений по капиталовложениям.

3.1. Основы планирования инвестиций в форме капитальных вложений

Во всех странах мира любое предприятие, любая фирма независимо от формы собственности, прежде чем начать предпринимательское дело, предварительно разрабатывает детальный план (проект) мероприятий с определением финансовых затрат и конечного результата.

Осуществление капитального строительства во всех сферах экономики, предприятиях (организациях) немыслимо без планирования капитальных вложений. Планирование капитальных вложений - это система прогнозных и плановых расчетов по воспроизводству основных фондов на базе капитальных вложений на предстоящий период.

|

|

|

План капитальных вложений в воспроизводство основных фондов охватывает важнейшие стороны этого процесса, обеспечивает его единство и пропорциональность с источниками финансирования и вместе с тем оптимальность плановых заданий. В плане каждого предприятия (организации), района и отрасли находят отражение основные задачи планирования капитальных вложений. На основе теоретических разработок и опыта специалистов и трудящихся масс выявляются основные задачи планирования капитальных вложений и улучшения показателей их эффективности. В последнее время в России вновь стали осуществляться важные меры по повышению научного уровня разработки планов государственных централизованных капитальных вложений для федеральных нужд, экономической обоснованности этих планов[16].

Капитальные вложения в зависимости от порядка их планирования и источников финансирования делятся на централизованные и нецентрализованные. К централизованным относятся государственные капитальные вложения, по которым основные показатели определяются федеральными либо республиканскими органами власти.

Прямое государственное регулирование инвестиционной деятельности, государственная поддержка инвестиционных строительных проектов осуществляются в основном путем направления финансовых ресурсов на выполнение федеральных и целевых программ и на другие федеральные государственные нужды, определяемые законодательством Российской Федерации. При планировании нецентрализованных капитальных вложений предприятия, организации, акционерные общества и иные организации принимают решения самостоятельно, в пределах их компетенции, в соответствии с законом и источниками финансирования.

При разработке планов нецентрализованных капитальных вложений предприятия и организации, акционерные общества руководствуются общими задачами в области капитального строительства по повышению эффективности использования капитальных вложений, повышению качества и снижению стоимости строительства, увеличению мощностей предприятий (организаций) исходя из их потребности.

План капитальных вложений неразрывно связан с конечной целью строительного производства - вводом в действие производственных мощностей, вводом в эксплуатацию основных фондов и других объектов. Эта связь капитальных вложений с конечной продукцией строительства предопределяет перечень основных показателей плана капитальных вложений.

|

|

|

Титульный список - это документ, в котором содержится перечень объектов, включенных в планы капитальных вложений. Титульные списки являются одним из основных документов, в которых конкретизируются объекты, предусмотренные в планах капитальных вложений и капитального строительства. Титульные списки составляются на все вновь начинаемые и переходящие стройки и объекты, которые подлежат строительству в планируемом периоде. Титульный список - неизменный плановый документ на весь период строительства. Он является обязательным для заказчиков и подрядчиков. Титульный список в прошлом служил документом для составления и предъявления заявок снабженческо-сбытовым организациям. Сейчас он является основой для производства проектно-изыскательских работ и привязки типовых проектов к местности. Плановый документ на весь период строительства

На основе титульных списков строек могут при необходимости составляться внутрипостроечные титульные списки для конкретизации титульных списков строек по объектам. Они составляются заказчиком совместно с генеральным подрядчиком с целью распределения показателей плана капитальных вложений по отдельным объектам и затратам и утверждаются руководителем организации-заказчика. Титульные списки строек служат плановым документом при заключении договоров подряда и при оформлении финансирования капитальных вложений.

Планирование капитальных вложений - это система прогнозных и плановых расчетов по воспроизводству основных фондов на базе капитальных вложений на предстоящий период. План капитальных вложений в воспроизводство основных фондов охватывает важнейшие стороны этого процесса, обеспечивает его единство и пропорциональность с источниками финансирования и вместе с тем оптимальность плановых заданий. В плане каждого предприятия (организации), района и отрасли находят отражение основные задачи планирования капитальных вложений. На основе теоретических разработок и опыта специалистов и трудящихся масс выявляются основные задачи планирования капитальных вложений и улучшения показателей их эффективности.

Основными задачами планирования капитальных вложений являются:

1) увеличение производственных мощностей и основных фондов;

2) эффективное использование капитальных вложений.

Для решения этих задач планирование капитальных вложений осуществляется на основе ряда важных принципов:

1. Конкретность и обоснованность плана. Этот принцип проявляется в том, что в плане предусматриваются конкретные мероприятия. При разработке плана учитываются конкретные условия, в которых будут осуществляться капитальные вложения.

План капитальных вложений должен давать четкое представление о затратах финансовых средств на предстоящий период. Это означает, что разрабатываемые планы требуют необходимых технико-экономических обоснований и расчетов потребности в капитальных вложениях на строительство конкретных объектов.

2. Сбалансированность объемов капитальных вложений с источниками их финансирования. При разработке плана капитальных вложений объемы капитальных вложений (централизованных и нецентрализованных) по всем источникам финансирования должны быть увязаны и сбалансированы с финансовыми и материальными ресурсами, а при необходимости и с мощностями подрядных строительных организаций.

При этом должны учитываться нормы продолжительности строительства объектов и соответственно распределяться капитальные вложения по годам.

3. Стабильность планирования, проявляющаяся в неизменности принятых планов, в их постоянстве в предстоящем периоде. Это означает, что стабильный план должен быть документом, неизменным в течение всего планового периода. Любые существенные изменения вызывают неизбежную перестройку строительного производства, что приводит к дополнительным затратам и потерям.

Корректировки плана допускаются в том случае, если они не нарушают ритма работы строительных организаций и принятого финансирования объекта. Корректировки плана допускаются также в случае перевыполнения плановых заданий прошлого года и принятия дополнительных обязательств по досрочному вводу объектов строительства в эксплуатацию. Во всяком случае подобные изменения должны быть внесены в план не позднее 15 февраля планового года.

4. Непрерывность планирования. Этот принцип означает, что организация, фирма, объединение, предприятие должны разрабатывать долгосрочные, среднесрочные и краткосрочные (годовые) планы. Среднесрочные и долгосрочные планы должны уточняться и конкретизироваться с учетом изменившихся обстоятельств, а годовые планы должны вытекать из среднесрочных планов. Этим достигается непрерывность планирования.

5. Научность планирования. Этот принцип означает, что планы должны составляться на научной основе, т.е. на основе научных методов, научно разработанных нормах и нормативах, последних достижениях в науке и технике, а также достоверной информации. В последнее время в России вновь стали осуществляться важные меры по повышению научного уровня разработки планов государственных централизованных капитальных вложений для федеральных нужд, экономической обоснованности этих планов.

Правильное сочетание планирования централизованных капитальных вложений с местной инициативой стало иметь важное значение в капитальном строительстве.

Финансирование государственных централизованных капитальных вложений осуществляется за счет средств, предусмотренных в федеральном бюджете и бюджетах субъектов РФ. Планирование государственных централизованных капитальных вложений является основным методом государственного регулирования инвестиционной деятельности.

Централизованные капитальные вложения за счет средств государственного бюджета выделяются на следующие цели:

• осуществление государственных долгосрочных целевых программ;

• строительство государственных объектов производственной сферы, в том числе оборонной промышленности, средств связи, атомных и гидроэлектростанций, ТЭЦ и др.;

• строительство железных и автомобильных дорог, морских портов, сооружение других объектов для федеральных нужд.

В соответствии с Федеральным законом "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" от 25 февраля 1999 г. № 39-ФЗ решения об осуществлении государственных капитальных вложений принимаются органами государственной власти. Государственные капитальные вложения, согласно этому закону - предусматриваются[17]:

• в федеральном бюджете - при условии, что расходы являются частью расходов на реализацию соответствующих целевых программ, а также на основании предложений Президента РФ либо Правительства РФ;

• в бюджетах субъектов РФ - при условии, что эти расходы являются частью расходов на реализацию соответствующих региональных целевых программ.

В соответствии с государственной инвестиционной программой формируется перечень строек и объектов для федеральных государственных нужд, подлежащих финансированию с привлечением средств федерального бюджета.

Формирование перечня строек и объектов осуществляется по этапам в следующем порядке:

1. Министерство экономического развития и торговли РФ устанавливает и сообщает государственным заказчикам в сроки, определяемые Правительством РФ, предварительные объемы государственных централизованных капитальных вложений на соответствующий период.

2. Государственные заказчики представляют в Министерство экономического развития и торговли РФ в порядке и сроки, установленные этим Министерством, предложения по инвестиционным проектам с учетом предварительных объемов государственных и централизованных капитальных вложений. Государственные заказчики в обоснование своих предложений представляют:

•перечень строек и объектов на весь период строительства с разбивкой по годам;

•технико-экономические обоснования и расчеты по формам, установленным Минэкономразвития России.

3. Министерство экономического развития и торговли РФ с участием Министерства финансов РФ, Росстроя и Министерства промышленности и энергетики или других ведомств рассматривает предложения, представленные заказчиками по вновь начинаемым стройкам и объектам и принимает решение о включении (или невключении) их в перечень строек и объектов для федеральных государственных нужд.

4. Принятые Минэкономразвития России решения о включении вновь начинаемых строек и объектов в перечень строек и объектов для федеральных государственных нужд является основанием, в соответствии с которым государственные заказчики определяют застройщиков по строительству данных объектов и организуют проведение подрядных торгов.

5. Министерство экономического развития и торговли РФ и Министерство финансов РФ на основе результатов подрядных торгов и заключенных на их основе контрактов (договоров подряда - stroyverno.ru) уточняют объемы капитальных вложений, размеры и источники их финансирования по стройкам, включенным в перечень.

К нецентрализованным относятся капитальные вложения, осуществляемые:

• государственными предприятиями;

• муниципальными предприятиями;

• производственными кооперативами;

• потребительскими кооперативами и союзами потребительской кооперации;

• акционерными обществами;

• общественными организациями;

• частными предприятиями.

При планировании нецентрализованных капитальных вложений предприятия, организации, акционерные общества и иные организации принимают решения самостоятельно, в пределах их компетенции, в соответствии с законом и источниками финансирования.

При разработке планов нецентрализованных капитальных вложений предприятия и организации, акционерные общества руководствуются общими задачами в области капитального строительства по повышению эффективности использования капитальных вложений, повышению качества и снижению стоимости строительства, увеличению мощностей предприятий исходя из их потребности.

|

|

|