|

Виды амортизационной политики

|

|

|

|

Амортизационная политика является составной частью экономической политики государства. Она выступает в качестве важнейшего рычага воздействия государства на экономические процессы в стране. В первую очередь амортизационная политика воздействует на процесс обновления основных производственных фондов, ускорение темпов научно-технического прогресса, инвестиционную деятельность, а через них и на эффективность общественного производства.

На основе амортизационной политики государства каждое предприятие разрабатывает и реализует собственную амортизационную политику. Она базируется на установленных принципах, методах и нормах амортизационных отчислений. Причем по объектам одного наименования они могут различаться.

Амортизационная политика государства - комплекс научно обоснованных мероприятий, направленных на своевременное и качественное обновление основных средств, формирование достаточного уровня амортизационных отчислений и их использование в соответствии с функциональным назначением с целью обеспечения непрерывного процесса воспроизводства с высоким уровнем эффективности.

Вместе с тем каждое предприятие имеет возможность адаптации общих государственных принципов к конкретным условиям хозяйствования.

Основными элементами амортизационной политики организации являются: оценка и переоценка основных средств, определение обоснованных сроков полезного использования объектов, оптимизация налоговых платежей, формирование необходимого уровня амортизационного резерва, выбор наиболее эффективных форм воспроизводства основных средств, совершенствование структуры основных средств, выбор способов начисления амортизации [2].

|

|

|

Амортизация объектов основных средств, производится одним из следующих методов расчета амортизационных отчислений [10, c.56]:

линейный способ;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Амортизация объектов основных средств начисляется:

по объектам, не используемым в предпринимательской деятельности, а также объектам бюджетных организаций - исходя из нормативного срока службы линейным способом.

по объектам организаций (за исключением бюджетных), используемым в предпринимательской деятельности, - исходя из выбранного срока полезного использования линейным, нелинейным и производительным способами;

При любом способе амортизации расчеты сумм амортизационных отчислений базируются на величине срока полезного использования объекта.

Здесь подразумевается срок, в течение которого организация предполагает пользоваться данным объектом, а не срок, который он теоретически мог бы прослужить. Моральный износ, желание вести производство на более современных, более качественных, более производительных мощностях - вот причины, которые обусловливают сокращение срока полезного использования объекта по сравнению со сроком его эксплуатации согласно техническим характеристикам.

Срок полезного использования - это период, в течение которого эксплуатация объекта основных средств должна приносить доход фирме или служить для достижения целей ее деятельности.

Срок полезного использования определяется по техническим условиям, отраженным в сопровождающей объект документации. При отсутствии таких записей или документов он определяется исходя из:

ожидаемого срока использования данного объекта в соответствии с предполагаемой производительностью или интенсивностью применения;

|

|

|

ожидаемого физического износа, зависящего от режима эксплуатации (число смен), естественных условий и влияния агрессивной среды, системы планово-предупредительного ремонта и других его видов;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

амортизация износ основное средство

Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования объекта основных средств или нематериальных активов. Годовые нормы начисления амортизации в первом и каждом из последующих лет срока эксплуатации объекта у одного балансодержателя или собственника совпадают. Несовпадение этих норм возможно в случаях изменения условий эксплуатации объектов (коэффициентов сменности работы машин и оборудования, среды, в которой они эксплуатируются, иных отклонений от установленных базовых режимов работы и других условий в соответствии с действующим законодательством).

Ежегодную сумму амортизационных отчислений рассчитывают следующим образом:

; (1.4)

; (1.4)

где А - ежегодная сумма амортизационных отчислений; Сперв - первоначальная стоимость объекта; На - норма амортизационных отчислений.

При линейном способе начисления амортизации по используемым в предпринимательской деятельности объектам годовая (месячная) норма амортизации рассчитывается как величина, обратная выбранному сроку полезного использования объекта в годах и / или месяцах [15, с.158].

Годовая сумма амортизационных отчислений определяется умножением амортизируемой стоимости основного средства на рассчитанную годовую линейную норму амортизационных отчислений. При расчете годовой суммы амортизации учитываются результаты переоценки основных средств.

Ежемесячная сумма амортизационных отчислений равна частному от деления годовой суммы амортизационных отчислений на число месяцев в году. В общем случае это 12 месяцев. По объектам сезонного использования сумму амортизационных отчислений нужно разделить на число месяцев сезонной эксплуатации объекта.

|

|

|

Нелинейный способ заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов средства.

Объектом применения нелинейного способа начисления амортизации являются передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи, лабораторное и учебное оборудование), вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг), включая антенны, взлетно-посадочные полосы, измерительные и регулирующие приборы и устройства (устройства системы гражданской авиации, оборудование системы посадки и наземные средства вождения самолета, аппаратура диспетчерского управления специальных видов связи и другие), инструмент, рабочий скот, нематериальные активы (за исключением фирменных наименований и товарных знаков), а также объекты лизинга.

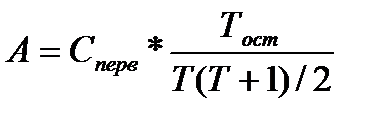

При нелинейном способе годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения от 1 до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока применения нелинейного способа могут быть различными. При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизации определяется исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе - сумма чисел лет срока службы объекта:

; (1.5)

; (1.5)

где Сперв - первоначальная стоимость объекта; Тост - количество лет, оставшихся до окончания срока полезного использования; Т - срок полезного использования. При способе уменьшаемого остаткагодовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта:

|

|

|

; (1.6)

; (1.6)

где Сост - остаточная стоимость объекта; к - коэффициент ускорения; На - норма амортизации для данного объекта.

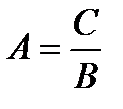

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится на основе натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств:

; (1.7)

; (1.7)

где А - сумма амортизации на единицу продукции; С - первоначальная стоимость объекта основных средств; В - предполагаемый объем производства продукции.

Данный метод применяется там, где износ основных средств напрямую связан с частотой их использования.

Чаще всего метод списания стоимости пропорционально объему продукции используется для расчета амортизации при добыче природного сырья.

При любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна первоначальной стоимости основных средств (а с учетом переоценки основных средств - их восстановительной стоимости). Вместе с тем сумма амортизации существенно различается в зависимости от принятого способа ее начисления.

Организации наряду с линейным способом начисления амортизации могут применять механизм ускоренной амортизации. Ускоренной амортизацией называется более быстрое перенесение стоимости объектов основных средств на себестоимость производимой с их помощью продукции. Суть ускоренной амортизации состоит в том, что в начале эксплуатации суммы начисляемой амортизации значительно превышают амортизационные отчисления, которые начисляются в конце срока полезного использования объекта основных средств. Механизм ускоренной амортизации используют для активов, у которых:

-объем производимой продукции уменьшается со сроком эксплуатации;

-быстро наступает моральный износ;

-расходы на ремонт интенсивно возрастают со сроком эксплуатации.

При введении ускоренной амортизации применяется равномерный (линейный) метод ее начисления, при котором утвержденная в установленном порядке норма годовых амортизационных отчислений увеличивается на коэффициент ускорения (размер этого коэффициента не должен превышать двух).

|

|

|

Амортизация и прибыль - сообщающиеся сосуды, причем увеличение одного неизбежно приводит к уменьшению другого, и наоборот. При этом неизбежно изменится и объем реальных денежных средств, который можно тратить на приобретение новых объектов. Безусловно, в организации собственники могут часть и даже всю прибыль направить на инвестиции, что существенно увеличит объем денег, доступный для обновления основных средств. Однако гарантировать такое решение руководство организации не может, поэтому, выбирая новые технологии и планируя большой объем средств на инвестиции, оно должно "подстраховать" себя - обеспечить накопление амортизации в качестве источника финансирования этих мероприятий, хотя это и приведет к снижению суммы прибыли, которое будет тем ощутимее, чем больший объем средств будет зарезервирован в виде амортизации.

|

|

|