|

Сравнительный анализ способов и методов начисления амортизации основных средств

|

|

|

|

Эффективность текущей финансово-хозяйственной деятельности предприятия, а также его устойчивое развитие в перспективе во многом зависят от применяемого порядка начисления амортизации объектов основных средств. Во-первых, амортизационные отчисления являются источником

инвестиционных ресурсов, которые генерируются хозяйственной деятельностью самого предприятия. В условиях существенного снижения доходности бизнеса и возможностей долгосрочного кредитования амортизационные отчисления становятся едва ли не основным источником формирования инвестиций. Во-вторых, порядок начисления амортизации тесно связан с налогообложением предприятия. Так, увеличение размера амортизационных отчислений сокращает налогооблагаемую базу по налогу на недвижимость (среднюю остаточную стоимость) и налогооблагаемую прибыль (амортизационные отчисления являются элементом затрат). Это позволяет уменьшить и перенести на более поздние периоды платежи в бюджет, а значит, получить в пользование дополнительные финансовые ресурсы (будучи условным начислением в составе себестоимости, амортизационные отчисления не создают оттока денежных средств). Наконец, в-третьих, амортизационные отчисления имеют большое значение и как средства, временно компенсирующие недостаток

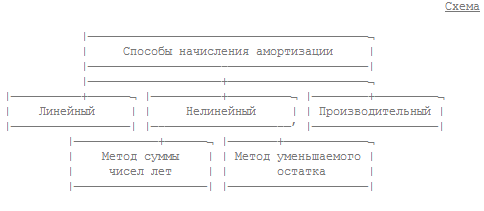

оборотных средств. В соответствии с Инструкцией о порядке начисления амортизации основных средств и нематериальных активов, утвержденной постановлением Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства статистики и анализа Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь от 23.11.2001 № 187/110/96/18 (далее - Инструкция № 187/110/96/18), начисление амортизации может проводиться следующими способами:

|

|

|

Организация самостоятельно определяет, каким из установленных способов и методов начислять амортизацию. Выбранный порядок амортизации активов закрепляется в ее учетной политике. Возможность выбора обуславливает необходимость сравнительного анализа различных вариантов начисления амортизации, чтобы определить наиболее привлекательный из них.

Такой анализ предполагает сопоставление следующих показателей: 1) размера ежемесячных и годовых сумм амортизационных отчислений. Поскольку стоимость приобретаемых предприятием объектов основных средств можно рассматривать в качестве его капиталовложений, то возврат стоимости этих объектов через механизм амортизации можно интерпретировать как процесс окупаемости вложенного капитала. В этом случае скорость амортизации является скоростью оборачиваемости этого капитала за счет амортизационных отчислений в течение всего периода использования основных средств; 2) величины и динамики чистой прибыли. Чистая прибыль является конечной целью и основным абсолютным показателем эффективности работы коммерческого предприятия; 3) движения инвестиционных ресурсов. Основными собственными источниками капитальных вложений являются амортизационные отчисления и чистая прибыль предприятия. От их величины зависят финансирование текущей деятельности предприятия и перспективы его развития; 4) величины и динамики чистой прибыли с учетом доходов от капитализации инвестиционных ресурсов. Полученная предприятием чистая прибыль и накопленные амортизационные отчисления (до их использования по непосредственному назначению) являются свободными денежными средствами предприятия, то есть могут быть включены в оборот (положены на депозит и т.п.) и приносить дополнительный доход, который, в свою очередь, также может включаться в оборот и опять приносить доход. Чем раньше (по времени) получены инвестиционные ресурсы, тем больший доход можно получить от их использования.

|

|

|

Для определения эффекта от использования свободных денежных средств применяется система капитализации. Коэффициент капитализации (Кк) рассчитывается в зависимости от количества временных периодов и процентной ставки, определяющей уровень доходности за этот период:

Кк = (1 + i)t - 1,

где i - ставка капитализации (годовая или ежемесячная), определяющая уровень наращения капитала (в виде десятичной дроби);

t - период времени (количество месяцев, лет), за который рассчитывается капитализация.

При этом в процессе анализа следует учесть, что на величину и динамику указанных показателей будет оказывать влияние проведение ежегодной переоценки основных средств. [16, с.45-49]

|

|

|