|

Краткая характеристика предприятия

|

|

|

|

Общество с ограниченной ответственностью «КАМА-Контракт», зарегистрировано в ИФНС Индустриального района города Перми. Организация создана путем выделения производственного цеха предприятия Морион в самостоятельное производство и располагается по адресу: г.Пермь, ул.Шоссе Космонавтов, д.111. Учредителями ООО «КАМА-Контракт» являются физические лица. Общество осуществляет свою деятельность в соответствии с действующим законодательством Российской Федерации, Уставом ООО «КАМА-Контракт» и Учредительным договором. Предприятие является официальным представителем «ООО ЭЛЕКТРОКОННЕКТ» (г. Новосибирск) по производству печатных плат в Пермском крае.

Основной целью организации является получение прибыли от хозяйственной деятельности за счет эффективного осуществления предпринимательской деятельности. Основным направлением деятельности ООО «КАМА-Контракт» является контрактное производство любых электронных модулей для широкого круга заказчиков. ООО «КАМА-Контракт» предлагает свои услуги по монтажу, ремонту и техническому обслуживанию электронной аппаратуры и оборудования. Предприятие осуществляет такие виды работ как [49, с.3]:

1) перевод изделия заказчика с выводного на поверхностный монтаж; трассировка печатной платы по схеме заказчика; укомплектовка заказа (даже для опытных образцов) любыми радиокомпонентами как отечественных, так и зарубежных производителей;

Качество сборки и монтажа, производимых на предприятии, неизменно остается на высоком уровне, независимо от его вида, объема или сложности заказа. Достигнуть этого предприятию позволяет применение современных оборудования (четыре автоматические линии поверхностного монтажа), технологий и материалов. Мощности производства позволяют производить сборку и монтаж как мелких (штучных), так и крупных серий печатных плат.

|

|

|

Применение современных технологий позволяет значительно сокращать время производства и стоимость монтажа.

На предприятии осуществляется ручной и автоматический монтаж печатных плат и другие работы по сборке радиоэлектронных изделий: поверхностный (SMT) монтаж, монтаж BGA, выводной (DIP) монтаж, отмывка плат и нанесение влагозащиты (лакировка), изготовление жгутов, кабелей и кроссов, запрессовка разъемов.

2) сборка и пайка печатных плат по технологии поверхностного монтажа;

Производительность линии по сборке печатных плат достигает 10 тыс. компонентов в час. Размеры печатных плат – от 50 х 50 мм до 450 х 400 мм. Точная система позиционирования позволяет устанавливать компоненты с размером корпуса от 0402 и микросхемы с шагом выводов до 0,3мм, а также BGA корпуса.

3) пайка оплавлением;

Наличие 14-ти зон нагрева в конвейерной инфракрасной печи позволяет устанавливать максимально точный режим пайки. Высокая производительность оборудования и оптимально подобранная комплектация позволяют поддерживать низкую себестоимость монтажа электронных модулей. Специфика оборудования ООО «КАМА-Контракт» позволяет реализовать любой заказ: от изготовления опытных образцов (от 1-го модуля) до крупных серий.

4) подготовка и установка выводных элементов;

Участок подготовки элементов проникающего монтажа оснащен автоматами и полуавтоматами известной Германской фирмы Streckfuss. Оборудование позволяет производить подготовку элементов, поставляемых в любой упаковке практически с любыми требуемыми параметрами формовки и с минимальным количеством переналадок.

Установка элементов проникающего монтажа осуществляется по программе на светомонтажных столах немецкой фирмы ROYONIC. Удобные в работе и обслуживании светомонтажные столы максимально облегчают работу сборщикам электронных узлов и исключают возможность ошибок при сборке. Световой луч указывает на отверстия в печатной плате, в которые следует устанавливать компонент, и на встроенный дисплей.

|

|

|

5) автоматизированная пайка печатных узлов;

Пайка осуществляется на установке волновой пайки немецкой фирмы SEHO. Узлы флюсования плат, три зоны их предварительного нагрева и пайка двумя (турбулентной и ламинарной) волнами припоя позволяют производить качественную пайку высокой точности в соответствии с требованиями европейских стандартов.

6) ручная пайка и ремонт электронных модулей;

Рабочие места монтажников оснащены специализированным импортным оборудованием, обеспечивающим щадящие режимы монтажа / демонтажа электронных компонентов и качество, не уступающее машинной пайке.

7) испытания электронных модулей.

По желанию Заказчика на участке испытаний проводится внутрисхемная проверка плат, функциональная диагностика и настройка готовой продукции. Внутрисхемная проверка позволяет обнаружить более 90% всех возможных неисправностей (короткие замыкания, обрывы дорожек, дефектные элементы, отсутствие соединения вывода элемента с проводниками на печатной плате и другое).

Предприятие также оказывает дополнительные услуги: подготовка производства (разработка и изготовление технологической оснастки при переходе с мелкосерийного на крупносерийное производство изделий); металлообработка; доработка стандартных пластмассовых корпусов; монтаж жгутов, кабелей и кроссов; запрессовка разъемов; упаковка и доставка готовых изделий.

Организация имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Организация имеет один расчетный счет в Сбербанке России. Уставный капитал общества 10 000 рублей.

В настоящий момент организация не имеет на балансе нематериальных активов и финансовых вложений. Среднесписочная численность работников организации составляет 30 человек. Организационная структура ООО «КАМА-Контракт» приведена в Приложении 3. Организация относится к числу малых предприятий и находится на общем режиме налогообложения.

|

|

|

О деятельности предприятия можно судить по следующим экономическим показателям, которые приведены в Таблице 2.1.

Таблица 2.1 – Основные экономические показатели ООО «КАМА-Контракт»

| Показатель | 2007 год | 2008 год | Изменение |

| Выручка от продажи товаров, работ, услуг | 27914 | 26663 | -1251 |

| Валовая прибыль | 6003 | 890 | -5113 |

| Прибыль от продаж | 4489 | (1615) | -6104 |

| Прибыль до налогообложения | 4424 | (621) | -5045 |

| Чистая прибыль | 3533 | (621) | -4154 |

Проведя анализ динамики основных экономических показателей деятельности предприятия можно сделать вывод, что к концу анализируемого периода на предприятии значительно уменьшились значения всех показателей. Данное изменение могло быть вызвано рядом причин и для того, чтобы выяснить какие именно причины повлияли на изменение показателей, следует провести детальный анализ финансового состояния предприятия. Данный анализ позволит выявить причины изменения отдельных показателей, которые в свою очередь повлияли на изменение основных экономических показателей деятельности предприятия.

2.2 Анализ состава и структуры имущества ООО «КАМА-Контракт»

Анализ состава имущества и источников формирования капитала производится на основе агрегированного баланса, который составляется путем объединения некоторых однородных по составу элементов балансовых статей [Приложение 4] (Таблица 2.2).

Таблица 2.2 – Агрегированный баланс ООО «КАМА-Контракт» за 2008 год

| Группы активов | На начало периода | На конец периода | Группы пассивов | На начало периода | На конец периода |

| 1. Всего имущество: в т.ч.: | 9392 | 10678 | 1. Всего источники: в т.ч.: | 9392 | 10678 |

| 1.1. Внеоборотные активы (стр.190) | 945 | 4165 | 1.1. Собственные источники (стр.490 + стр.630 + стр.640 + стр.650) | 3543 | 2922 |

| 1.2. Оборотные активы (стр.290): в т.ч.: | 8447 | 6513 | 1.2. Заемные источники (стр.590 + стр.610 + стр.620 + стр.660): в т.ч.: | 5849 | 7756 |

| 1.2.1. запасы (стр.210 + стр.220) | 4747 | 3115 | 1.2.1. долгосрочные заемные источники (стр.590) | - | - |

| 1.2.2. дебиторская задолженность (стр.230 + стр.240 + стр.270) | 3030 | 3122 | 1.2.2. краткосрочные кредиты и займы (стр.610) | 1174 | 388 |

| 1.2.3. денежные средства и краткосрочные финансовые вложения (стр.250 + стр. 260) | 670 | 276 | 1.2.3. кредиторская задолженность (стр.620 + стр.660) | 4675 | 7368 |

|

|

|

Для оценки показателей структуры и динамики стоимости имущества предприятия с помощью вертикального и горизонтального анализа составляется аналитическая таблица. Расчеты приведены в Таблице 2.3.

Таблица 2.3 – Показатели структуры и динамики стоимости имущества

| Группы активов | Удельный вес в стоимости имущества (%) | Изменения | ||||

| начало периода | конец периода | абсолют. к нач. периода | относит к нач периода | удельный вес к нач периода | в % к изм итога баланса | |

| 1. Всего имущество | 100 | 100 | 1286 | 113,69 | - | 100 |

| 1.1. Внеоборотные средства | 10,07 | 39,01 | 3220 | 440,74 | 28,94 | 250,38 |

| 1.2. Оборотные средства | 89,93 | 60,99 | -1934 | 77,10 | -28,94 | -150,38 |

| 1.2.1. Запасы | 50,54 | 29,17 | -1632 | 65,62 | -21,37 | -126,90 |

| 1.2.2.Дебиторская задолженность | 32,26 | 29,24 | 92 | 103,03 | -3,02 | 7,15 |

| 1.2.3. Денежные средства | 7,13 | 2,58 | -394 | 41,19 | -4,55 | -30,63 |

Горизонтальный анализ абсолютных и относительных показателей актива баланса проведенный в Таблице 2.3 показал, что за 2008 год имущество предприятия увеличилось на 1286 тыс.руб., или на 13,69% за счет увеличения внеоборотных активов на 3220 тыс.руб. (на 340,74%). При этом оборотные активы ООО «КАМА-Контракт» уменьшились на 1934 тыс.руб. или на 22,9%, в том числе за счет уменьшения величины запасов на 1632 тыс.руб (на 34,38%) и величины денежных средств на 394 тыс.руб. (на 58,81%). Увеличение оборотных активов произошло лишь по одному элементу агрегированного баланса, а именно дебиторской задолженности на 92 тыс.руб (на 3,03%).

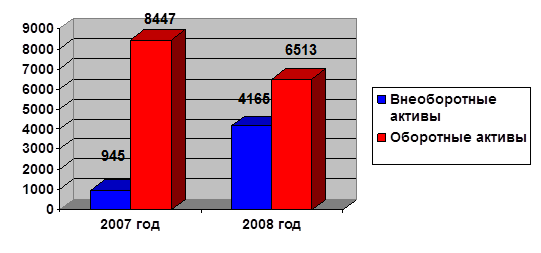

Вертикальный анализ актива баланса показал, что структура совокупных активов предприятия характеризуется превышением в их составе доли оборотных активов, которые составили на конец анализируемого периода 60,99%. Доля внеоборотных активов в имуществе ООО «КАМА-Контракт» составили на конец 2008 года 39,01%. Данные о составе внеоборотных и оборотных активов предприятия представлены на Рисунке 2.1.

Рисунок 2.1 – Состав внеоборотных и оборотных активов предприятия

Такое значительное изменение структуры активов и, в частности, увеличение доли основных средств на 3220 тыс.руб., свидетельствует о приобретении ООО «КАМА-Контракт» американского автомата «AdVantis X-72E» для установки компонентов и сборки печатных плат. Увеличение стоимости внеоборотных активов в 2008 году экономически не обосновано (темп прироста внеоборотных активов по сравнению с предыдущим годом составил 290,67%), так как на предприятии произошло снижение объема продаж за этот же период на 4,48% [Приложение 5]. Это свидетельствует о нерациональном увеличении активов.

|

|

|

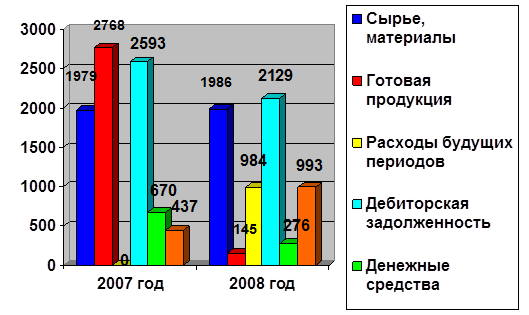

Особенно тщательно необходимо проанализировать изменения состава и динамики оборотных активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия. Расчеты приведены в Таблице 2.4 и представлена динамика состава и структуры оборотных активов на Рисунке 2.2.

Таблица 2.4 – Показатели структуры и динамики оборотных активов

| Вид средств | Наличие средств, тыс. руб. | Структура средств, % | ||||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |||

| 1. Всего оборотных активов | 8447 | 6513 | -1934 | 100 | 100 | |||

| 1.1. Запасы | 4747 | 3115 | -1632 | 56,19 | 47,82 | -8,37 | ||

| В том числе: 1.1.1. сырье, материалы и другие аналогичные ценности 1.1.2. готовая продукция и товары для перепродажи 1.1.3. расходы будущих периодов | 1979 2768 - | 1986 145 984 | 7 -2623 984 | 23,42 32,77 - |

30,49

2,22

15,11 |

7,07

-30,55

15,11 | ||

| 1.2. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 2593 | 2129 | -464 | 30,7 | 32,69 | 1,99 | ||

| В том числе: 1.2.1. покупателям и заказчикам | 2593 | 2129 | -464 | 30,7 |

32,69 |

1,99 | ||

| 1.3. Денежные средства | 670 | 276 | -394 | 7,93 | 4,24 | -3,69 | ||

| 1.4. Прочие оборотные активы | 437 | 993 | 556 | 5,18 | 15,25 | 10,07 | ||

Рисунок 2.2 – Динамика состава и структуры оборотных активов

Расчеты произведенные в Таблице 2.4 и изображенные на Рисунке 2.2 показывают, что оборотные активы ООО «КАМА-Контракт» в 2007 году составили 8447 тыс.руб., а в 2008 году – 6513 тыс.руб., то есть их величина уменьшились на 1934 тыс.руб.

Наибольший удельный вес в оборотных активах на конец года имеют запасы – 47,82% (3115 тыс.руб.) и дебиторская задолженность – 32,69% (2129 тыс.руб.). В составе запасов на начало года значительную долю имеет готовая продукция и товары для перепродажи – 32,77%, а на конец года сырье, материалы – 30,49%.

Уменьшение в 2008 году величины запасов связано, в первую очередь, со снижением готовой продукции и товаров для перепродажи на 2623 тыс. руб. в связи с отсутствием заказов на предприятии. К концу анализируемого периода произошло не значительное увеличение сырья, материалов и других аналогичных ценностей на 7 тыс.руб. Появление в 2008 году стр.216 «Расходы будущих периодов» на 984 тыс.руб. связано с приобретением ООО «КАМА-Контракт» основного средства в лизинг, тем самым эта сумма связана с оплатой арендодателю установленной ренты выплачиваемой ежеквартально.

Объемы дебиторской задолженности снизились в 2008 году на 464 тыс.руб., но ее удельный вес к концу анализируемого периода по сравнению с 2007 годом вырос на 1,99%. Увеличение дебиторской задолженности в структуре оборотных активов свидетельствует о том, что поставщики предприятия, получая вовремя его продукцию, задерживают ее оплату. Также это вызвано неосмотрительной кредитной политикой предприятия по отношению к своим покупателям, неразборчивым выбором партнеров; наступлением неплатежеспособности некоторых потребителей; трудностями в реализации продукции. Это свидетельствует о низком уровне расчетной дисциплины, отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса, что негативно сказывается на платежеспособности предприятия.

Так же на конец года отмечается значительное снижение величины денежных средств на 394 тыс.руб., что отрицательно влияет на платежеспособность предприятия и говорит об уменьшении наиболее ликвидной части имущества.

Структура оборотных активов с высокой долей дебиторской задолженности и низким уровнем денежных средств может свидетельствовать о проблемах, связанных с оплатой услуг предприятия, а также о преимущественно не денежном характере расчетов.

Прочие оборотные активы выросли в 2008 году по сравнению с 2007 годом на 556 тыс.руб. (на 10,07%). По строке 270 «Прочие оборотные активы» в ООО «КАМА-Контракт» отражают сальдо дебетовое по счету 76 «Расчеты с разными дебиторами и кредиторами» и по счету 68 «Расчеты по налогам и сборам».

Исходя из проведенного анализа имущества предприятия, при соотнесении темпов роста активов, можно сделать вывод о том, что темпы роста внеоборотных активов больше темпов роста оборотных на 197,82%. Таким образом, прирост иммобильных (внеоборотных) средств оказался в 3,13 раза выше, чем мобилизованных (оборотных) средств. Это определяет тенденцию к плохой оборачиваемости всей совокупности активов ООО «КАМА-Контракт» и создает неблагоприятные условия для его финансовой деятельности.

2.3 Анализ состава и структуры источников финансирования ООО «КАМА-Контракт»

Анализ источников формирования имущества дает четкое представление за счет каких источников, ресурсов предприятие будет осуществлять свою деятельность и в какие сферы будет вкладывать свой капитал (Таблица 2.5).

Таблица 2.5 - Показатели структуры и динамики источников формирования имущества

| Группы пассивов | Удельный вес в стоимости источников (%) | Изменения | |||||||||||

| начало периода | конец периода | абсолют. к нач периода | относит к нач периода | удельный вес к нач периода | в % к изм итога баланса | ||||||||

| 1. Всего источники | 100 | 100 | 1286 | 113,69 | - | 100 | |||||||

| 1.1. Собственные источники | 37,73 | 27,37 | -621 | 82,47 | -10,36 | -48,28 | |||||||

| 1.2. Заемные источники | 62,27 | 72,63 | 1907 | 132,60 | 10,36 | 148,28 | |||||||

| 1.2.1. долгосрочные | - | - | - | - | - | - | |||||||

| заемные источники |

|

|

|

|

| ||||||||

| 1.2.2. краткосрочные кредиты и займы | 12,5 | 3,63 | -786 | 33,04 | -8,87 | -61,11 | |||||||

| 1.2.3. кредиторская задолженность | 49,77 | 69,00 | 2693 | 157,62 | 19,24 | 209,40 | |||||||

Как видно из Таблицы 2.5, величина источников формирования имущества ООО «КАМА-Контракт» к концу отчетного периода увеличилась на 1286 тыс. руб. Это увеличение произошло за счет роста заемных источников, а именно кредиторской задолженности на 2693 тыс.руб., и за счет сокращения величины краткосрочных кредитов и займов на 786 тыс.руб.

На предприятии основной удельный вес в источниках формирования активов занимает заемный капитал. На собственный капитал к концу отчетного периода приходится одна третья часть удельного веса источников, что плохо сказывается на финансовом состоянии предприятия, так как предприятие зависит от кредиторов. Данные о составе собственного и заемного капитала представлены на Рисунке 2.3.

Рисунок 2.3 – Состав собственного и заемного капитала

В процессе последующего анализа необходимо более детально изучить динамику и структуру собственного и заемного капитала предприятия, выяснить причины изменения отдельных их слагаемых и дать оценку этих изменений за отчетный год (Таблица 2.6, Таблица 2.7).

Таблица 2.6 – Показатели структуры и динамики собственного капитала

| Источник капитала | Наличие средств, тыс. руб. | Структура средств, % | ||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | |

| Уставный капитал | 10 | 10 | - | 0,29 | 0,35 | 0,06 |

| Нераспределенная прибыль | 3533 | 2912 | -621 | 99,71 | 99,65 | -0,06 |

| Итого | 3543 | 2922 | -621 | 100 | 100 | - |

Данные Таблицы 2.6 показывают изменения в размере и структуре собственного капитала: увеличился удельный вес уставного капитала и уменьшилась сумма и доля нераспределенной прибыли. Общая сумма собственного капитала за отчетный год уменьшилась на 621 тыс. руб., или на 0,06 %.

Таблица 2.7 – Показатели структуры и динамики заемного капитала

| Источник заемных средств | Сумма, тыс. руб. | Структура капитала, % | |||||||||

| На начало года | На конец года | Изменение | На начало года | На конец года | Изменение | ||||||

| 1. Краткосрочные кредиты и займы | 1174 | 388 | -786 | 22,07 | 5,0 | -17,07 | |||||

| 2. Кредиторская задолженность | 4675 | 7368 | 2693 | 79,93 | 95,0 | 15,07 | |||||

| в том числе: 2.1. поставщики подрядчики 2.2. задолженность перед персоналом по оплате труда 2.3. задолженность перед государственными внебюджетными фондами 2.4. задолженность по налогам и сборам | 3505 191 128 716 |

2599 261

480

512

| -906 70 352 -204 |

59,93 3,26

2,19

12,25

| 33,5 3,37 6,19 6,6 |

- 26,43 0,11

4

-5,65

| |||||

| 2.5. прочие кредиторы | 135 | 3516 | 3381 | 2,30 | 45,34 | 43,04 | |||||

| Итого | 5849 | 7756 | 1907 | 100 | 100 | - | |||||

Из Таблицы 2.7 следует, что за отчетный год сумма заемных средств значительно увеличилась на 1907 тыс.руб. Произошли существенные изменения в структуре заемного капитала: доля краткосрочных банковских кредитов и займов уменьшилась на 17,07% (на 786 тыс.руб.), а кредиторская задолженность увеличилась на 15,07% (на 2693 тыс.руб.). Основную долю кредиторской задолженности в 2007 году занимала задолженность перед поставщиками и подрядчиками – 56,93%, которая к 2008 году снизилась на 26,43%, а к концу отчетного периода значительно увеличилась задолженность перед прочими кредиторами на 43,04%.

Конечно то, что предприятие погашает свои краткосрочные кредиты и займы является положительным моментом. Но рост кредиторской задолженности может негативно сказаться на финансовом состоянии предприятия, так как это свидетельствует о несвоевременном погашении обязательств перед своими поставщиками и подрядчиками, перед бюджетом и внебюджетными фондами, перед своими работниками по оплате труда и перед прочими кредиторами.

Увеличение доли кредиторской задолженности в краткосрочных пассивах говорит о снижении источников формирования оборотных активов, а также о снижении текущей ликвидности предприятия. Дальнейшее увеличение доли кредиторской задолженности будет уменьшать текущую ликвидность предприятия.

Таким образом, так как доля заемных источников на конец года увеличилась, а доля собственных источников предприятия уменьшилась, то преобладание заемного капитала над собственным говорит о том, что предприятие зависит от кредиторов при формировании имущества.

2.4 Анализ финансовой устойчивости ООО «КАМА-Контракт»

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации.

Определим тип финансовой устойчивости на предприятии по данным бухгалтерского баланса (Таблица 2.8).

Таблица 2.8 – Определение типа финансовой ситуации на предприятия

| Показатель | На начало периода | На конец периода | Отклонения (+, -) |

| Источники собственных средств | 3543 | 2922 | -621 |

| Внеоборотные активы | 945 | 4165 | 3220 |

| Наличие собственного оборотного капитала | 2598 | -1243 | -3841 |

| Долгосрочные кредиты и заемные средства | - | - | - |

| Наличие собственных и долгосрочных заемных источников | 2598 | -1243 | -3841 |

| Краткосрочные кредиты и заемные средства | 1174 | 388 | -786 |

| Задолженность поставщикам | 3505 | 2599 | -906 |

| Общая величина основных источников формирования запасов | 7277 | 1744 | -5533 |

| Общая величина запасов | 4747 | 3115 | -1632 |

| Излишек или недостаток собственного оборотного капитала для формирования запасов | -2149 | -4358 | -2209 |

| Излишек или недостаток собственного оборотного и долгосрочного заемного капитала для формирования запасов | -2149 | -4358 | -2209 |

| Излишек или недостаток общей величины основных источников формирования запасов | 2530 | -1371 | -3901 |

| Трехкомпонентный показатель типа финансовой устойчивости | (0;0;1) | (0;0;0) | - |

Данные Таблице 2.8 показывают, что в 2007 году значения на предприятии подходят под 3 тип финансовой устойчивости – неустойчивое финансовое состояние, когда запасы сформированы за счет собственных и долгосрочных заемных источников, краткосрочных кредитов и займов и кредиторской задолженности поставщикам и подрядчикам. В 2007 году существует не только нехватка собственного оборотного и долгосрочного капитала для формирования запасов в размере 2149 тыс.руб., но и заемного, предприятие для финансирования части запасов вынуждено привлекать дополнительные источники покрытия, которые в свою очередь не являются нормальными. Такое состояние сопряжено с нарушением платежеспособности.

По сравнению с 2007 годом, к концу периода наблюдается резкое уменьшение собственного оборотного и заемного капитала в размере 1371 тыс.руб. Значение трехкомпонентного показателя финансовой устойчивости подходит под четвертый тип: S = (0; 0; 0). Таким образом, на предприятии кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности. В 2008 году ООО «КАМА-Контракт» полностью зависит от заемных источников финансирования.

Общий уровень финансовой устойчивости ООО «КАМА-Контракт» характеризуют относительные показатели, приведенные в Таблице 2.9.

Таблица 2.9 – Относительные показатели финансовой устойчивости ООО «КАМА-Контракт»

| Показатели | 2007 год | 2008 год | Отклонение | ||||

| Коэффициент автономии | 0,37 | 0,27 | -0,1 | ||||

| Коэффициент задолженности | 0,63 | 0,73 | 0,1 | ||||

| Коэффициент финансирования | 0,6 | 0,37 | -0,23 | ||||

| Коэффициент финансового рычага | 1,65 | 2,65 | 1 | ||||

| Коэффициент обеспеченности запасов и затрат собственными источниками формирования | 0,54 | -0,39 | -0,93

| ||||

| Коэффициент маневренности | 0,73 | -0,42 | -1,15 | ||||

| Коэффициент соотношения мобильных и иммобильных средств | 8,93 | 1,56 | -7,37 | ||||

По полученным относительным показателям финансовой устойчивости можно сделать следующие выводы: в 2007 году 37% имущества предприятия было сформировано за счет собственных источников. К концу отчетного периода 27% имущества предприятия сформировано за счет собственных источников. Следовательно, предприятие зависит от кредиторов при формировании имущества. Уменьшение показателя в динамике оценивается отрицательно, так как это означает уменьшение независимости.

В 2007 году ООО «КАМА-Контракт» было зависимо от привлечения заемных источников на 63%. В 2008 году этот показатель вырос на 10%. Таким образом, предприятия к концу отчетного периода зависит от заемных источников на 73%.

В 2007 году на 1 рубль заемных средств приходилось 60 копеек собственных, в 2008 году значение снизилось до 37 копеек. Уменьшение показателя свидетельствует о снижении платежеспособности предприятия.

На начало года на 1 рубль собственных средств приходилось 1 рубль 65 копеек заемных средств. На конец года показатель вырос до 2,65. Увеличение показателя в динамике оценивается отрицательно, так как зависимость предприятия от кредиторов увеличивается.

В 2007 году 54% запасов сформировано за счет собственных оборотных источников. К концу анализируемого периода собственных оборотных средств не достаточно для покрытия запасов. Таким образом, у предприятия есть жесткая необходимость в привлечении заемных средств.

На начало года на 1 рубль собственных источников приходилось 73 копейки собственных оборотных средств, то есть 73% капитала находилось в мобильной форме, позволяющей более или менее свободно ею маневрировать. На конец года показатель значительно снизился, так как большая часть собственного капитала закреплена в ценностях иммобильного характера (в основных средствах), которые являются менее ликвидными, а, следовательно, не могут быть в течение короткого времени преобразованы в денежную наличность. Это свидетельствует о кризисном финансовом состоянии предприятия.

К концу 2008 мобильность активов на предприятии значительно снизилась. Это является отрицательным фактом, так как предприятие могло бы быстрее реализовать свои активы для погашения обязательств.

Таким образом, ООО «КАМА-Контракт» находится в кризисном финансовом состоянии, так как у предприятия имеется недостаток собственного оборотного и долгосрочного заемного капитала, краткосрочных кредитов и займов и кредиторской задолженности перед поставщиками для покрытия материальных запасов. Предприятие полностью к концу года зависит от заемных источников. Об этом так же свидетельствуют относительные показатели финансовой устойчивости.

2.5 Анализ ликвидности и платежеспособности ООО «КАМА-Контракт»

Оценка платежеспособности осуществляется на основе характеристик ликвидности оборотных активов.

Для анализа ликвидности активы организации разделяются на группы по степени убывания ликвидности (Таблица 2.10).

Таблица 2.10 – Группировка активов по степени ликвидности

| Вид актива | 2007 год | 2008 год | |||

| Денежные средства Краткосрочные финансовые вложения | 670 - | 276 - | |||

| Итого по группе наиболее ликвидные активы, А1 | 670 | 276 | |||

| Дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты Прочие оборотные активы | 2593 437 | 2129

993 | |||

| Итого по группе быстрореализуемые активы, А2 | 3030 | 3122 | |||

| Сырье и материалы Готовая продукция | 1979 2768 | 1986 145 | |||

| Расходы будущих периодов НДС по приобретенным ценностям Долгосрочная дебиторская задолженность | - - - | 984 - - | |||

| Итого по группе медленно реализуемые активы, А3 | 4747 | 3115 | |||

| Внеоборотные активы | 945 | 4165 | |||

| Итого по группе труднореализуемые активы, А4 | 945 | 4165 | |||

| Всего | 9392 | 10678 | |||

Соответственно на четыре группы разбиваются обязательства предприятия в порядке возрастания сроков их погашения, которые приведены в Таблице 2.11.

Таблица 2.11 - Группировка пассивов по срокам

| Вид пассива | 2007 год | 2008 год |

| Кредиторская задолженность Задолженность перед участниками по выплате доходов Прочие краткосрочные обязательства | 4675 - - | 7368 - - |

| Итого по группе самые срочные обязательства, П1 | 4675 | 7368 |

| Краткосрочные кредиты и займы | 1174 | 388 |

| Итого по группе краткосрочные пассивы, П2 | 1174 | 388 |

| Долгосрочные кредиты и займы | - | - |

| Итого по группе долгосрочные пассивы, П3 | 0 | 0 |

| Уставный капитал Добавочный капитал Резервный капитал Нераспределенная прибыль Доходы будущих периодов Резервы предстоящих расходов | 10 - - 3533 - - | 10 - - 2912 - - |

| Итого по группе постоянные пассивы, П4 | 3543 | 2922 |

| Всего | 9392 | 10678 |

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву и определить платежный излишек или недостаток (Таблица 2.12).

Таблица 2.12 – Анализ ликвидности баланса ООО «КАМА-Контракт»

| Актив | 2007 год | 2008 год | Пассив | 2007 год | 2008 год | Платежный излишек или недостаток | |||||||||||||||||||||

| сумма, тыс.руб | уд.вес в % к итогу | сумма, тыс.руб | уд.вес в % к итогу |

| сумма, тыс.руб | уд.вес в % к итогу | сумма, тыс.руб | уд.вес в % к итогу | На начало года | На конец года | |||||||||||||||||

| А1 | 670 | 7,13 | 276 | 2,58 | П1 | 4675 | 49,78 | 7368 | 69,00 | -4005 | -7092 | ||||||||||||||||

| А2 | 3030 | 32,27 | 3122 | 29,24 | П2 | 1174 | 12,5 | 388 | 3,63 | 1856 | 2734 | ||||||||||||||||

| А3 | 4747 | 50,54 | 3115 | 29,17 | П3 | 0 | 0 | 0 | 0 | 4747 | 3115 | ||||||||||||||||

| А4 | 945 | 10,06 | 4165 | 39,01 | П4 | 3543 | 37,72 | 2922 | 27,37 | -2598 | 1243 | ||||||||||||||||

| Итого | 9392 | 100 | 10678 | 100 | Итого | 9392 | 100 | 10678 | 100 | - | - | ||||||||||||||||

финансовый ликвидность плате

|

|

|