|

Метод бухгалтерского учета

|

|

|

|

Для отражения объектов учета и получения необходимых показателей применяются различные способы. Совокупность этих способов в теории бухгалтерского учета определена как метод бухгалтерского учета. А с практической точки зрения способы (или, как их иногда называют, элементы метода) как раз и являются тем инструментом, с помощью которого работает бухгалтер. А раз так, детальное знание этих инструментов – обязательное требование бухгалтерской профессии.

Как правило, выделяют восемь элементов (методов) бухгалтерского учета.

Характеристика каждого из них приведена в таблице №2.

Таблица №2. Характеристика элементов метода бухгалтерского учета

| Элементы метода бухгалтерского учета

| Практические задачи, которые решаются с помощью конкретного элемента | |||

| Наимено- вание | Содержание | |||

| Документи- рование | Способ первичного отражения объектов бухгалтерского учета | Эти способы применяются для получения первичных данных об объектах учета и обеспечивают их сплошное, непрерывное, взаимосвязанное и объективное отражение | ||

| Инвентари- зация | Способ контроля за объектами учета | |||

| Оценка | Способ стоимостного отражения информации об объектах учета | Эти способы предполагают использование единого денежного измерителя и обеспечивают тем самым единство оценки объектов учета, возможность их группировки, обобщения и сравнения | ||

| Калькуля-ция | Способ контроля за величиной затрат и определения себестоимости единицы продукции | |||

| Система счетов | Способ текущего отражения и группировки объектов учета и систематизации информации о них | Эти способы обеспечивают группировку и систематизацию

информации об объектах учета по определенным критериям | ||

| Двойная запись | Способ взаимосвязанного отражения объектов учета на счетах | |||

| Бухгал- терский баланс | Способ обобщения информации об активах, капитале и обязательствах предприятия на конкретную дату | Эти способы позволяют сформировать показатели, содержащие информацию, необходимую внешним и внутренним пользователям для принятия решений | ||

| Финансовая отчетность | Способ обобщения результатов деятельности предприятия | |||

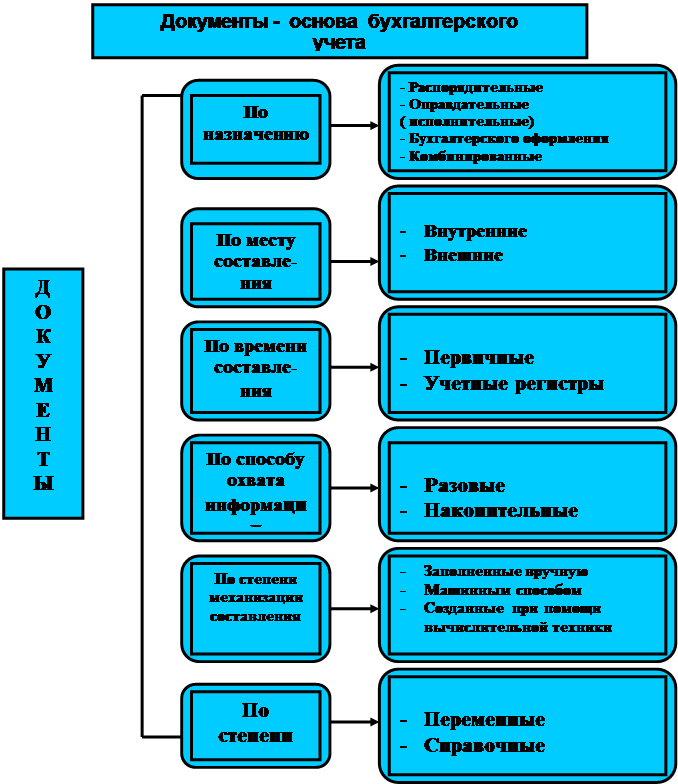

1.2.3. Первичные документы и принципы организации документооборота

Библейская фраза “сначала было слово” – не для бухгалтеров. В бухгалтерии сначала должен быть документ.

Руководитель предприятия или учреждения обеспечивает фиксирование фактов осуществления всех проведенных хозяйственных операций в первичных документах и выполнение всеми подразделениями, службами и работниками правомерных требований главного бухгалтера или другого лица (юридического или физического), на которое возложена ответственность за ведение бухгалтерского учета в отношении порядка оформления и предоставления для учета ведомостей и документов

Запрещается: принимать к исполнению первичные документы на операции, противоречащие законодательным и нормативным актам, установленному порядку принятия, хранения и расходования денежных средств, товаро-материальных ценностей и другого имущества, нарушающие договорную и финансовую дисциплины, причиняющие ущерб государству, владельцам, другим юридическим и физическим лицам. Такие документы должны быть переданы главному бухгалтеру предприятия для принятия решения.

Организация документооборота – это также определение необходимых участников выполняемых работ и приобретение соответствующих бланков первичных документов.

Учетные операции Первичные документы

|

|

|

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

| ||||

1.2.4. Бухгалтерские счета, назначение, строение и двойная запись на счетах, ее контрольное значение

Структура счета

Счет № _____________________________

(название)

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по увеличению Средств (+) | Оборот по уменьшению Средств (-) |

| Конечное сальдо |

Счет № ______________________

| Дебет | Кредит |

| Начальное сальдо | |

| Оборот по уменьшению источников (-) | Оборот по увеличению с Источников (+) |

| Конечное сальдо |

|

|

|