|

Курмашева А.К. КазНТУ им. К. И. Сатпаева,

|

|

|

|

АКТУАЛЬНЫЕ ВОПРОСЫ ОЦЕНКИ СТОИМОСТИ НЕДВИЖИМОСТИ ДОХОДНЫМ ПОДХОДОМ

Шуленбаева Г.Р. КазНТУ им. К. И. Сатпаева,

Курмашева А.К. КазНТУ им. К. И. Сатпаева,

В экономически развитых странах недвижимость, являясь одним из основных источников пополнения государственного бюджета, – важнейшая составная часть национального богатства, на долю которой приходится по некоторым подсчетам более 50% мирового богатства. Важность рынка недвижимости неоспорима, ведь рынок труда, капитала и т.д. для своего существования должны иметь соответствующие объекты недвижимости. В результате событий последних лет рынок недвижимости в Казахстане испытывает кризисные моменты.

Цель данной статьи – сформулировать некоторые конкретные вопросы, связанные с применимостью доходного подхода в оценке недвижимости в Казахстане и пунктирно наметить подходы к решению хотя бы части из них.

Как указано в Концепции развития оценочной деятельности в Республике Казахстан на 2010-2020 годы [1], с помощью правильной оценки можно решить многие проблемы управления экономикой, в частности, на рынке недвижимости. Для того, чтобы повысить эффективность использования всех материальных ресурсов, их нужно правильно оценить и обложить разумным налогом. Тогда плодородные земли не будут зарастать бурьяном, т.к. потребуется платить налог не с фактического дохода, а с такого, который может быть получен при наиболее эффективно использовании земли. По этой же причины не будут пустовать квартиры и появится рынок аренды жилья. Цивилизованным образом решится проблема сноса малоэтажного жилья, расположенного в центре города. Там просто не выгодно будет иметь одноэтажный дом, так как налог на землю будет достаточно высокий. Для достижения поставленных целей казахстанскими оценщиками проделана большая работа в данной области. Одно из главных достижений – разработка национальных стандартов оценки, в частности, НСО «Оценка недвижимого имущества» № 326 от 09.12.2010 г. Ведь в настоящее время проблема методического обеспечения оценки и оценочной деятельности в Казахстане стоит достаточно остро. Практика по оценке рыночной стоимости объектов недвижимости показала, что использование западных методик оценки на рынках, подобных нашему, очень часто дает неприемлемые результаты. Связано это с тем, что для рынка недвижимости Казахстана в силу его пассивности характерно сравнительно бедное информационное поле, играющее основную роль при формировании результата по оценке рыночной стоимости объекта недвижимости. Появившаяся на отечественном рынке в последние годы литература по оценке недвижимости является в лучшем случае хорошим переводом западной теории оценки, предназначенной для использования на активных, хорошо развитых рынках, худшем – дублированием российских авторов, практически не затрагивает проблем учета национальных особенностей рынка недвижимости Казахстана и его государственного регулирования, без которого эффективное развитие рынка недвижимости для современного уровня нашей экономики, невозможно.

|

|

|

Западная классическая теория для оценки недвижимости предполагает использование трех подходов: затратного, рыночного и доходного. Однако, как показал анализ отчетов об оценке недвижимого имущества нескольких оценочных компаний г. Алматы, если затратный и сравнительный подход хоть как-то еще применяется, то расчеты доходным подходом в лучшем случае носят условный характер и полученные значения при конечном согласовании рыночной стоимости не учитываются.

|

|

|

Базовая формула доходного подхода:

,

,

где V – стоимость объекта оценки;

ЧОД – чистый операционный доход от оцениваемого объекта;

R – норма дохода или прибыли – это коэффициент или ставка капитализации [2].

Метод капитализации доходов используется, если:

- потоки доходов стабильны длительный период времени, представляют собой значительную положительную величину;

- потоки доходов возрастают устойчивыми, умеренными темпами.

Метод дисконтированных денежных потоков применяется, когда:

- предполагается, что будущие денежные потоки будут существенно отличаться от текущих;

- имеются данные, позволяющие обосновать размер будущих потоков денежных средств от недвижимости;

- потоки доходов и расходов носят сезонный характер;

- оцениваемая недвижимость – крупный многофункциональный коммерческий объект;

- объект недвижимости строится или только что построен и вводится (или введен в действие).

Наиболее часто применяемый метод доходного подхода при оценке доходной недвижимости – метод капитализации. Он основан на преобразовании будущих доходов в текущую стоимость с использованием коэффициентов капитализации. При этом главная задача оценщика – верно просчитать вероятный чистый операционный доход, а также норму капитализации.

При оценке доходного актива оценщик исходит из двух принципов − принцип ожидания, говорящий о том, что стоимость недвижимости определяется величиной будущих выгод ее владельца, и принцип замещения, означающий, что при наличии определенного количества однородных (по полезности или доходности) объектов недвижимости самым высоким спросом будут пользоваться объекты с наименьшей ценой [3].

Оценка рыночной стоимости с использованием доходного подхода основана на преобразовании доходов, которые, как ожидается, оцениваемый актив будет генерировать, в процессе своей оставшейся экономической жизни, в стоимость. С теоретической точки зрения источник дохода может быть любым: аренда, продажа, дивиденды, прибыль. Главное, чтобы он был продуктом оцениваемого актива.

Традиционно сложилось так, что оценка чистого операционного дохода недвижимости базируется на показателях арендной платы оцениваемого объекта, а операционные расходы определяются как расходы по эксплуатации приносящей доход собственности, за исключением расходов по обслуживанию долга и подоходных налогов. При этом аренда объекта, как правило, проявляется в двух основных формах:

|

|

|

• аренда объекта в целом (здание, земельный участок);

• аренда части объекта (комнаты, квартиры, офиса в бизнес-центре, номера в гостинице, парковочного места, гаража в кооперативе, палаты или койко-места в коммерческой больнице, кресла в кинотеатре и т.п.).

Как показал анализ отчетов об оценке, проводимый оценочными компаниями в г. Алматы, оценщики, при прогнозировании потенциальных доходов, используют арендные ставки, опубликованные в газете «Крыша» или интернет-портале www.krisha.kz. Более правильным подходом в данном случае будет использование некоторого среднего значения изменения арендной ставки в течение как минимум, текущего года. На рисунке 1 приведена динамика стоимости аренды квартир по г. Алматы за 2011 год.

Рисунок 1. Изменение стоимости аренды квартир по г. Алматы за 2011 год [4]

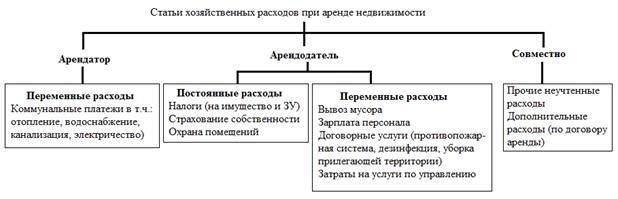

Главная сложность, с которой сталкивается на следующем этапе оценщик – это правильное прогнозирование операционных расходов или общих затрат на содержание объекта недвижимости. Оценщику необходимо учитывать особенности арендных соглашений, наиболее типичных для местного рынка аналогичной недвижимости. На рисунке 2 приведены возможные статьи хозяйственных расходов при аренде недвижимости, производимые совместно арендатором и арендодателем, а также по отдельности.

Рисунок 2. Статьи расходов при аренде недвижимости

В современной экономической литературе встречается различная классификация арендных отношений. В частности, в [5] на основе анализа договоров аренды по составу операционных издержек определены следующие типы.

Тип 1: операционные издержки включают в себя затраты по всем статьям расходов, кроме оплаты за электроэнергию.

Тип 2: из состава статей расходов исключаются электроэнергия и охрана.

Тип 3: не входят в перечень статей расходов электроэнергия, охрана и тепловая энергия.

|

|

|

Тип 4: исключены статьи расходов электроэнергия, охрана, тепловая энергия и горячее водоснабжение.

Тип 5: операционные издержки включают в себя только постоянные затраты.

Условия аренды типа 1, как правило, в помещениях, не имеющих отдельного входа, в зданиях с общими коридорами и местами общего пользования. К таким помещениям относятся до 80% объектов-аналогов.

Второй тип характеризует арендные отношения при наличии у арендатора отдельного входа или установленной в договоре аренды отдельной платы за охрану.

Третий тип отличается от второго возможностью учета потребления арендатором тепловой энергии и, соответственно, отдельной оплаты данных затрат без включения в сумму арендной платы.

Тип 4 относится к аренде целиком зданий, этажей, пролетов при условии наличия приборов учета электрической и тепловой энергии.

Тип 5 определяет арендные отношения, когда арендодатель установил и согласовал удельные показатели переменных затрат 1 кв. м арендуемой площади и взимает их по отдельным хозяйственным договорам.

В свою очередь, оценщику необходимо учесть такие возможные случаи, когда платежи по налогу на земельные участки при одном их назначении и одинаковой кадастровой стоимости могут значительно отличаться по размерам, что, как правило, обусловлено льготами или неоформленностью документов о праве собственности.

Любой подход к оценке недвижимости имеет как положительные, так и отрицательные стороны. Главный минус доходного подхода – ограниченность применимости в связи с информационной недостаточностью при оценке чистого дохода, приносимого объектом оценки, а также при расчете ставки капитализации, из-за отсутствия сложившегося рынка. Когда западный оценщик решает, какую ставку капитализации он должен использовать в неком конкретном случае, основой для него так или иначе всегда являются данные относительно ставок капитализации, складывающиеся в результате продаж данного вида недвижимости на данном локальном рынке. Такие рыночные ставки капитализации рассчитываются на момент продажи доходной недвижимости, исходя из месячного или годового дохода, который данный объект приносит в момент продажи, и его продажной цены. Существует целая специализированная индустрия сбора и публикации данных такого сорта, как по отдельным сделкам, так и по репрезентативным выборкам для различных типов доходной недвижимости, а также в виде статистических и аналитических сводок. Например, широко известен журнал "Real Estate Capital Markets Report" и приложение к нему "Institutional Real Estate Universe", имеющие по четыре выпуска в год. Кроме того, оценщики ведут и собственные базы данных. Фундаментом всей этой активности является массовый и более или менее информационно открытый рынок доходной недвижимости [6]. В Казахстане сделки продаж коммерческой недвижимости непрозрачны, имеет место частое сокрытие реальных цен продажи, что приводит к невозможности расчета надежной ставки капитализации. Многие оценщики в качестве выхода из ситуации используют следующий способ оценки ставки капитализации для квартир, используемых в качестве доходной недвижимости: за основу берется отношение среднего арендного дохода (на единицу площади квартиры) к средней продажной цене (тоже на единицу площади), где эти два средних будут оценены по разным выборкам, но относящимся к одному и тому же классу квартир. Практически по тем же причинам имеет место ограниченность применимости метода дисконтированного денежного потока при оценке доходной недвижимости.

|

|

|

Таким образом, при оценке недвижимости доходным подходом авторы рекомендуют:

1) при оценке нежилых зданий доходным подходом необходимо учитывать, что часть площадей является непригодной для аренды, следовательно, расчет стоимости здания или помещения доходным подходом необходимо базировать на арендопригодной площади;

2) расчет безрисковой ставки должен быть основан на валюте Республики Казахстан (т.е. по тенговым вкладам и облигациям, номинированным в тенге);

3) расчет ставки дисконтирования/капитализации рекомендуется проводить кумулятивным методом. При этом при расчете риска вложения в недвижимость (при доходном подходе) рекомендуется проводить анализ не менее, чем по 10 параметрам;

4) при расчете стоимости методом дисконтирования денежных потоков расчетный период должен составлять не более 5 лет;

5) при расчете действительного валового дохода учитывать потери при сборе арендной платы;

6) при расчете ставки дисконтирования учитывать риски, характерные как для оцениваемого объекта, так и для региона в целом.

В настоящее время оценка недвижимости с применением доходного подхода – один из актуальных вопросов оценочной деятельности, требующий скорейшего разрешения путем издания методических указаний, практических и учебных пособий, адаптированных к реалиям казахстанской экономики.

Литература:

1. Елисеев В.М. Концепция развития оценочной деятельности Республики Казахстан на период с 2010 до 2020 года.

2. Драпиковский А.И., Иванова И.Б. Оценка недвижимости: Учебник. – изд. 2-ое. – Б.: Изд-во «Ега-Басма», 2007.

3. Тарасевич Е.И. Оценка недвижимости / СПбГТУ, СПб, 1997.

4. Данные аналитического портала о недвижимости www.kn.kz

5. Е.И. Кочубеевский «Типы объектов-аналогов доходной недвижимости// Оценочная деятельность № 1(2008), с. 60-62.

6. Данные сайта «Вестник оценщика» www.appraiser.ru

|

|

|