|

Принцип построения финансовой системы

|

|

|

|

Принципы построения финансовой системы могут быть различными. В настоящее время и Россия, и большинство стран СНГ перешли к построению своих финансовых систем на принципе фискального федерализма, при котором осуществляется четкое разграничение функций между различными уровнями системы. Так например, правительство полностью независимо в целях, касающихся нации в целом - расходы на оборону, космос, внешних сношений государства, а местные органы власти финансируют развитие школ, охрану общественного порядка, уборку населенных пунктов и т. п.

Местные бюджеты не входят своими доходами и расходами в государственный бюджет, а в федеративных государствах бюджеты членов федерации (штатов, земель, кантонов) не включаются в федеральный (государственный) бюджет.

Изменение принципа построения их финансовых систем предполагает:

· экономическую самостоятельность бюджетов всех уровней в государстве: раздельное формирование на нормативной основе, утверждение и исполнение;

· взаимодействие между бюджетами различных уровней внутри государства осуществляется по совместному соглашению;

· укрепление доходной части местных бюджетов;

· для общих республиканских, межрегиональных программ и мероприятий создаются целевые бюджетные фонды;

· возобновляется (после почти 30-летнего перерыва) система субвенций, носящих строго целевой характер. Субвенции выдаются на компенсацию недополученных доходов в связи с неравномерностью распределения доходов между регионами (вместо существовавших ранее обезличенных дотаций);

· определяется (по совместному соглашению) передача финансовых ресурсов в специальные фонды СНГ на договорной основе. (К настоящему времени принято соглашение о создании совместных финансовых фондов для ликвидации последствий Чернобыльской аварии, для спасения Аральского моря.)

|

|

|

Финансовая система воспроизводит все процессы по перераспределению общественного продукта и национального дохода. Поэтому она служит и одним из важнейших регуляторов развития национальной экономики. Такая форма регулирования со стороны государства носит название финансовой политики. Государство осуществляет мероприятия по мобилизации финансовых ресурсов, их распределению и перераспределению, использованию для своих функций на основе финансового законодательства страны.

Состав финансовой системы

Бюджетная система

Бюджетная система является одним из наиболее важных институтов любого государства, эффективность функционирования которое оказывает непосредственное влияние качество экономического роста на уровень общественного благосостояния.

Средства, аккумулируемые в рамках бюджетной системы, составляют финансовую основу функционирования органов государственной власти и местного самоуправления обеспечивающую решение задач и выполнение функций государствам и муниципалитетом. Целью функционирования бюджетной системы является построение социально-ориентированного общества посредством распределения и перераспределения ресурсов.

Стабильность функционирования бюджетной системы – один из наиболее важных показателей, характеризующий устойчивость экономики и прежде всего состояние ее социальной сферы.

Построение современной бюджетной системы началось в 1991 году и проходило на фоне серьезных преобразований в российской экономике, которые в значительной степени определили первостепенные задачи, стоящие перед бюджетной системой. Особое место среди них занимают необходимость адоптации российской экономики к рыночным условиям хозяйствования, обеспечение экономической стабильности и стимулирование инвестиционной активности в национальной экономике.

|

|

|

Бюджетная система государства – это совокупность всех видов к настоящему времени сложившаяся в Российской Федерации.

В Российской Федерации сложилась трехуровневая бюджетная система:

1 уровень – федеральный бюджет и бюджеты государственных внебюджетных фондов;

2 уровень – бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов;

3 уровень – местные бюджеты.

В унитарных государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты.

Одним из наиболее значительных этапов в развитии российской бюджетной системе было принятие в 1998 году бюджетного кодекса РФ, который установил общие принципы бюджетного законодательства РФ и определил правовые основы функционирования бюджетной системы.

|

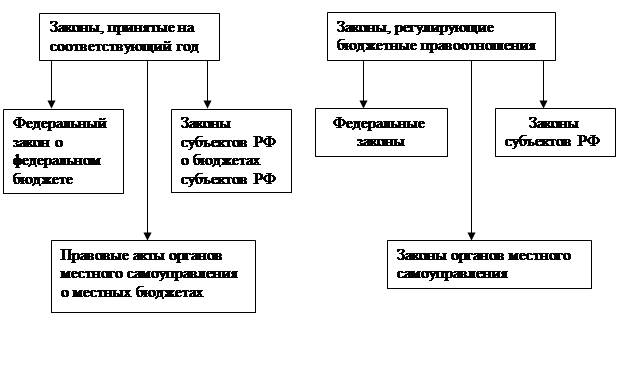

Схема 1. Современное бюджетное законодательство РФ

Российская бюджетная система едина, но при этом все бюджеты, входящие в нее, являются самостоятельными и не включаются друг в друга.

Взаимосвязь между отдельными звеньями, организацию и принципы построения бюджетной системы принято называть бюджетным устройством. Следовательно, бюджетное устройство – это организация взаимосвязи между звеньями бюджетной системы, основанная на правовых нормах. Бюджетное устройство включает структуру бюджетной системы, бюджетную классификацию, принципы построения бюджетной системы и бюджетов.

Система организации государственных финансов США характеризуется отсутствием единства. Это означает, что каждое подразделение государственного управления (федерация, штаты, местные органы) самостоятельно составляет и утверждает свой бюджет, разрабатывает и осуществляет налоговую политику, управляет долгом.

Через бюджетную систему перераспределяется около ¾ всех денежных средств, весь государственный долг страны.

| |||

| |||

|

|

|

|

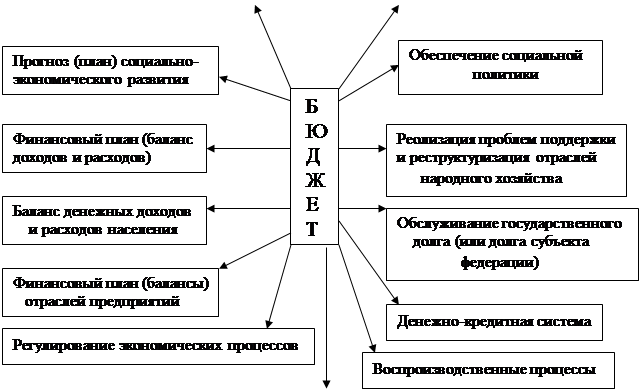

С хема 2. Экономическое содержание бюджета

Федеральный бюджет

Важное значение в обеспечении стабильности финансовой системы РФ имеет федеральный бюджет. Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, которая проводится Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями. Федеральный бюджет является первым уровнем бюджетной системы РФ.

Федеральный бюджет – основной финансовый план государства, утверждаемый Федеральным Собранием в виде федерального закона.

| 2004 | 2005 | 2006 | |

| Доходы Расходы Непроцентные расходы Непроцентные расходы без ЕСН Профицит | 17,9 17,4 15,5 12,6 0,5 | 17,0 16,1 14,2 11,4 0,9 | 16,7 15,2 13,5 10,8 1,5 |

Таблица 1. Показатели федерального бюджета в 2004 –2006 г.г.

При составление бюджета учитываются не только данные о прогнозируемых размерах доходов бюджета и обязательных государственных расходах, бюджет строится с учетом необходимости осуществления избранной экономической политики.

Доходы бюджета отражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

В доходы федерального бюджета зачисляются:

Ø собственные налоговые доходы федерального бюджета, кроме передаваемых в виде регулирующих доходов бюджетом других уровней бюджетной системы;

Ø полностью собственные неналоговые доходы;

Ø доходы субъектов РФ, предназначенные для целевого финансирования централизованных мероприятий.

Доходы федерального бюджета за 2004 год составили 2 742 850,4 млн.руб., а доходы за 2005 год 3 326 041,1 млн.руб. Можно сделать вывод, что бюджет увеличивается.

В процессе исполнения федерального бюджета в его доходах могут поступать средства по взаимным расчетам из бюджетов субъектов РФ, другие

безвозмездные перечисления.

Средства бюджета образуются в основном за счет налоговых платежей. К налоговым доходам федерального бюджета относятся:

|

|

|

- федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством, а пропорции их распределения между бюджетами разных уровней бюджетной системы утверждаются федеральным законом о федеральном бюджете на очередной финансовый год;

- таможенные пошлины, таможенные сборы и другие таможенные платежи;

- государственная пошлина в соответствии с действующим законодательством.

В ФРГ налоги используются как средство воздействия на накопление частного капитала во имя стимулирования темпов экономического роста. Доля налога в налогообложении ФРГ достигает до 35-36%.

Налоговая система Японии характеризуется множественностью налогов. Их имеет право взимать каждый орган территориального управления. Но все налоги страны зафиксированы в законодательных актах. Всего государственных налогов в Японии двадцать пять.

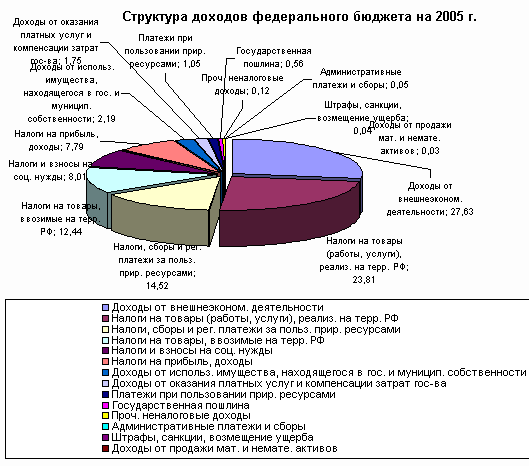

В 2005 году налоговые поступления составили: 23,81% - налог на товары и услуги, 14,52% - налог за пользование природными ресурсами, 12,44% - налог на внешнюю торговлю, 8,01% - налоги и взносы на социальные нужды, 7,79% - налог на прибыль организаций, 0,58% - государственная пошлина и т.д.

Неналоговые доходы федерального бюджета формируются за счет:

û доходов от использования имущества, находящеюся в государственной собственности, доходов от платных услуг оказываемых органами государственной власти РФ и бюджетными учреждениями, находящимися в ведении этих органов власти, - в полном объеме;

û доходов от продаж имущества, находящееся в государственной собственности – в порядке и по нормативам, установленным федеральными законами и другими правовыми актами органов государственной власти РФ;

û части прибыли унитарных предприятий, созданных РФ, остающейся после уплаты налогов и других обязательных платежей, - в размерах, устанавливаемых Правительством РФ.

В доходах федерального бюджета также учитываются:

Ñ прибыль Банка России – по нормативам, установленным федеральными законами;

Ñ доходы от внешнеэкономической деятельности;

Ñ доходы от реализации государственных запасов и резервов.

Расходы бюджета представляют экономические отношения, которые возникают между государством с одной стороны и предприятиями, организациями и гражданами – с другой, в процессе распределения и использования по различным направлениям средств бюджетного фонда.

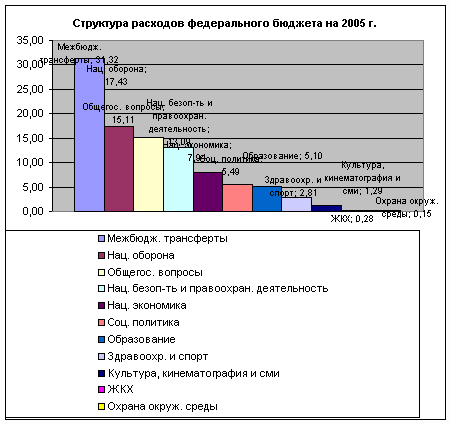

Расходы за 2004 год составили 2 659 447,0 млн.руб., а за 2005 год 3 047 929,3млн.руб.

|

|

|

Являясь важной составной частью государственных расходов в целом, расходы бюджета выражают экономические отношения, возникающие в связи с использованием средств общегосударственного денежного фонда. Формой проявления этих отношений выступают конкретные виды бюджетных расходов, причем их многообразие обусловлено действием ряда факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с национальной экономикой, административно-территориальным устройством государства.

Расходы бюджета могут классифицироваться по разным признакам. Один из важнейших – финансирование выполняемых государством функций: экономической, социальной, оборонной и др. Из федерального бюджета финансируются следующие виды обязательных расходов:

§ содержание органов государственной власти РФ;

§ осуществление экономической деятельности РФ;

§ другие расходы, предусматриваемые в федеральном бюджете на соответствующий год.

За счет средств федерального бюджета и бюджетов субъектов РФ финансируются расходы:

· на социально-культурные мероприятия и науку;

· развитие экономики;

· правоохранительную деятельность;

· другие мероприятия, предусматриваемые в федеральном бюджете.

Расходы бюджета подразделяются также на собственно расходы и на предоставление ссуд. Ссуды, в свою очередь, могут быть:

1. внутренние – ссуды бюджетам нижестоящего уровня, зарубежные кредиты;

2. внешние, относящие к компетенции федерального уровня, - государственные кредиты странам СНГ и зарубежным государствам.

Бюджеты субъектов РФ

Бюджеты субъектов РФ – это фонды денежных средств, предназначенных для реализации задач и функций, возлагаемых на органы государственной власти соответствующих субъектов РФ[4].

В Российской Федерации 89 субъектов, что означает существование 89 региональных бюджетов. Региональным бюджетом следует считать консолидированный бюджет, в который входят областной бюджет и бюджеты муниципальных образований.

Областной бюджет – это бюджет региональных органов власти, т.е. бюджет областного правительства. Региональный бюджет по своей структуре зависит от того, чем является регион: республикой, краем, областью или округом.

Структура доходов и расходов бюджетов субъектов Федерации следует рассматривать в увязке с их полномочиями в области бюджетных отношений и распределением доходов и расходов между бюджетом регионального органа власти и местными бюджетам.

Формирование доходной части региональных бюджетов происходит за счет трех групп доходов:

1. налоговые доходы – федеральные налоги и сборы, региональные налоги и сборы, местные налоги и сборы;

2. неналоговые доходы – доходы от использования имущества, находящегося в региональной собственности, суммы штрафов, конфискаций и компенсаций;

3. безвозмездные перечисления – поступления средств от бюджетов других уровней, поступления от нерезидентов, поступления от организаций.

Целевые федеральные бюджетные фонды, средства которых создаются и консолидируются в федеральном бюджете это:

- федеральный дорожный фонд Российской Федерации;

- федеральный экологический фонд Российской Федерации;

- фонд воспроизводства минерально-сырьевой базы;

- фонд развития Федеральной пограничной службы РФ;

- фонд Министерства Российской Федерации по атомной энергии;

- фонд развития таможенной системы Российской Федерации;

- федеральный фонд Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации.

|

|

|