|

Методы оценки капитальных затрат

|

|

|

|

Существует по крайней мере 4 метода расчета стоимости оборудования при оценке капитальных затрат с минимизированными погрешностями. Каждая стадия проекта реконструкции или строительства имеет свою собственную степень точности оценки сметной стоимости.

Реальная стоимость затрат при поступлении новых данных непрерывно корректируется и уточняется вплоть до завершения проекта.

| Наиболее часто используемые методы оценки стоимости Аналоговая оценка Использует базы данных предыдущих проектов для определения стоимости текущего проекта. Точность оценки затрат по этому методу определяется степенью идентичности сравниваемых проектов и колеблется в значительных пределах. Параметрическая оценка Используется в тех частых случаях, когда степень идентичности сравниваемых проектов низка. Для повышения точности оценки в расчет вводятся специальные корректирующие поправки, учитывающие различие в тех или иных параметрах. Точность оценки по этому методу весьма высока, но параметрические поправки не всегда определимы и надежны. Блочная оценка Используется тогда, когда оборудование заказывается не отдельно, а в предварительно смонтированных технологических блоках. Точность оценки стоимости в этом случае предельно высока. Однако поставка блочного оборудования возможна не всегда. Статистическая оценка Оценка базируется на публикуемых в профессиональных СМИ статистических данных, относящихся к удельным стоимостям конкретных инженерных систем. Важно отметить, что в подобных публикациях в числе прочих приводятся данные о фактической стоимости оборудования, зафиксированной после ввода объектов в эксплуатацию. Ценность такой информации чрезвычайно высока, поскольку она отражает реальные действующие стоимостные рыночные тенденции конкретной технологии. В то же время ее доступность ограничена, т.к. статистические данные публикуются не обо всех, а лишь об отдельных инженерных системах. |

В самом начале проекта вводится предварительная оценка, называемая «оценка сверху вниз» («Тор Down Estimating»). Ее точность чрезвычайно мала и варьируется от -20% то +70%. Однако именно эта предварительная, пусть и весьма приблизительная оценка позволяет приступить к реализации проекта.

|

|

|

Бюджетная оценка стоимости обеспечивает намного более высокую точность.

Окончательно, после установления базовых линий стоимости проекта, точность оценки вновь увеличивается. Такая оценка достигается при последующей детализации проекта и носит название «оценка снизу вверх» («Bottom Up Estimating»).

Преимущества, недостатки и области применения различных методов оценок приведены в «Наиболее часто используемые методы оценки стоимости».

Как правило, заказываемое оборудование нестандартно, поэтому список его возможных изготовителей ограничен. Службы МТО и главного механика НК должны в процессе переговоров и подготовке контрактов тщательно фиксировать бюджетные, а позже окончательные коммерческие предложения по изготовлению требуемого оборудования.

Позже при подготовке к ИАП новых проектов такие данные могут оказаться просто необходимыми.

Стоимость трубопроводов

Строительство новых или замена существующих трубопроводов является одним из основных направлений деятельности НК. Поэтому сметная стоимость таких проектов легко и надежно определяется по аналогии с уже завершенными. По существу это наиболее быстрый, практичный и достоверный способ определения затрат.

Существующие базы данных по таким проектам классифицируются по стандартам, регионам, номинальным диаметрам, материалам, наличию или отсутствию покрытий. Типичные данные стоимости строительства трубопроводов приведены на рис. 1.

|

|

|

Эксплуатационные затраты

Учет эксплуатационных затрат обусловлен необходимостью точного определения доходов, определяемых в общем виде как разница между стоимостью собранного в результате реализации проекта попутного нефтяного газа и эксплуатационными затратами.

Эксплуатационные затраты классифицируются на:

зависящие от объема продукции;

общепроизводственные;

фонд оплаты труда (ФОТ);

амортизационные отчисления на восстановление основных фондов;

прочие (страховые взносы, налоги т.д.).

Расходы, зависящие от объема продукции, подразделяются на расходы на энергоносители (электрическая энергия, топливо) и расходы на технологические добавки (вода, реагенты, ингибиторы коррозии и т.п.). Такие расходы относительно легко просчитываются на основе:

хорошо известных при эксплуатации установленных норм удельных расходов энергоносителей и реагентов;

инженерных расчетов для главных потребителей электроэнергии (насосы, компрессоры) и потребителей топлива (теплогенераторы, промышленные печи).

Текущие цены на энергоносители и реагенты фиксированы, а будущие — прогнозируются.

Все остальные перечисленные выше расходы непосредственно не связаны с проектной технологией и, следовательно, могут быть просчитаны финансовой службой НК на основе инженерной информации.

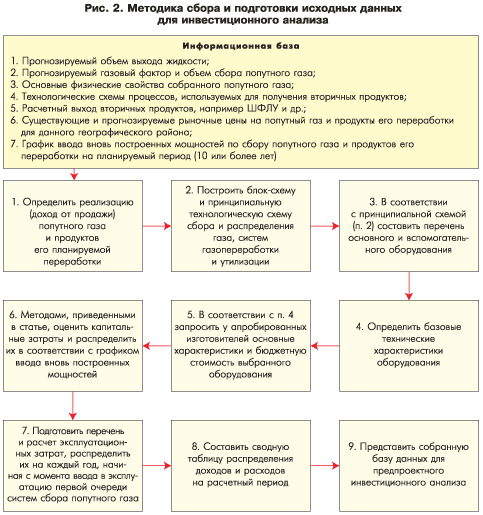

Таким образом, реализация методики, изложенной выше и графически представленной на рис. 2, позволяет собрать и подготовить все необходимые данные для проведения полного ИАП утилизации попутного нефтяного газа.

В соответствии с данной методикой решаются подобные задачи для любых строящихся или реконструируемых объектов ТЭК.

Список литературы

1. Бурд В. К проблеме инвестирования проектов реконструкции инфраструктуры месторождений. «Технологии ТЭК», № 6 (19), с.56, 2004.

|

|

|