|

Методика анализа финансово-хозяйственной деятельности предприятия

|

|

|

|

Основная цель анализа ФХД - получение наибольшего числа ключевых параметров, дающих объективную и точную картину финансового состояния предприятия, позволяющих выявить слабые места, потенциальные источники возникновения проблем и сильные стороны финансово-хозяйственной деятельности. При оценке финансового положения предприятия к помощи финансового анализа прибегают различные экономические субъекты, заинтересованные как текущим финансовым состоянием предприятия, так и его проекцией на ближайшую или более отдаленную перспективу.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от поставленных целей, а также различных факторов информационного, кадрового, методического и технического обеспечения. Наиболее целесообразным является выделение процедур экспресс-анализа и углубленного анализа финансового состояния предприятия [11, с.52].

Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. Исходной базой такого анализа являются данные бухгалтерского учета и отчетности. На подготовительном этапе экспресс-анализа решается вопрос о целесообразности анализа финансовой отчетности и ее готовности к чтению. Первая задача решается путем ознакомления с аудиторским заключением, которое содержит безоговорочно или с некоторыми оговорками положительную оценку аудитора о достоверности представленной отчетности и финансового положения, подтверждаемого ею.

Проверка готовности отчетности к чтению носит по большому счету технический характер и заключается в определении наличия всех необходимых форм отчетности и приложений к ним, правильности и ясности их заполнения, проверке валюты баланса и всех промежуточных итогов, проверке увязки показателей отчетности и основных контрольных соотношений между ними.

|

|

|

Второй этап экспресс-анализа финансового состояния заключается в предварительном обзоре бухгалтерской отчетности и составлении по его результатам первого представления о динамике представленных в отчетности данных. На этом этапе очень важно ознакомиться с пояснительной запиской к балансу, поскольку это помогает оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, качественные изменения в имущественном и финансовом положении хозяйствующего субъекта и дает целостное представление о его деятельности.

Заключительный и основной этап в экспресс-анализе - экономическое чтение и анализ отчетности. Его цель состоит в обобщенной оценке результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с определенной степенью детализации в соответствии с интересами различных пользователей.

"Чтение" отчетности представляет собой процесс изучения абсолютных показателей, представленных в отчетных формах и позволяет сделать выводы об основных источниках привлечения средств предприятием, направлениях их вложения, основных источниках полученной предприятием прибыли за отчетный период, основных источниках денежных средств и оборотных активов, применяемых методах учета и изменениях в них и т.д. Однако эта информация, несмотря на всю ее значимость для принятия управленческих решений, не позволяет оценить динамику основных показателей деятельности предприятия, его место среди аналогичных предприятий страны и мирового рынка [13].

В связи с этим в практике анализа ФХД были приняты основные методы чтения финансовой отчетности. Среди них можно выделить следующие:

|

|

|

- горизонтальный анализ;

- вертикальный анализ;

- трендовый анализ;

- метод финансовых коэффициентов;

- сравнительный анализ;

- факторный анализ.

Горизонтальный анализ заключается в сравнении каждой позиции отчетности с предыдущим периодом и построение аналитических таблиц, где балансовые показатели дополняются относительными темпами роста или снижения. Данный метод позволяет не только анализировать изменение статей отчетности, но и прогнозировать их возможные значения на перспективу путем использования базисных темпов роста за ряд предшествующих периодов. Однако ценность горизонтального анализа снижается в условиях инфляции.

Вертикальный анализ позволяет оценить структуру итоговых финансовых показателей и влияние каждой позиции отчетности на результат в целом. Вертикальный анализ дает представление отчетных форм в виде относительных показателей, а переход к таким показателям позволяет проводить межхозяйственные сравнения имущественного и финансового состояния предприятий, различающихся по объемным показателям деятельности. Помимо того, относительные показатели не искажены влиянием инфляционных процессов в отличие от абсолютных, и поэтому дают более достоверную информацию для анализа.

Горизонтальный и вертикальный анализ взаимодополняют друг друга и часто на практике применяются вместе для составления аналитических таблиц, характеризующих как структуру определенной отчетной формы, так и динамику ее показателей. Оба вида анализа играют большую роль при межхозяйственных сопоставлениях абсолютно разных по роду деятельности и объемам производства предприятий.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а, следовательно, ведется перспективный, прогнозный анализ.

Сравнительный анализ - это как внутрихозяйственное сравнение по отдельным показателям предприятия, дочерних предприятий, подразделений, цехов, так и межхозяйственное сравнение показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

|

|

|

Факторный анализ - это анализ влияния отдельных факторов на результативный показатель с помощью детерминированных и стохастических приемов исследования. Причем факторный анализ может быть как прямым, т.е. заключающимся в раздроблении результативного показателя на составные части, так и обратным, когда отдельные элементы соединяются в общий результативный показатель [18, С.30].

Анализ относительных показателей (коэффициентов) связан с расчетом отношений абсолютных показателей отчетности и определением взаимосвязей между ними. Коэффициенты представляют большой интерес, поскольку, во-первых, позволяют определить тот круг сведений, который важен для пользователей финансовой отчетности с точки зрения принятия решений; во-вторых, предоставляют возможность глубже оценить положение данной отчетной единицы в системе хозяйствования и тенденции его изменения. Большим преимуществом коэффициентов является также и то, что они сглаживают негативное влияние инфляционных процессов [13].

Метод анализа относительных коэффициентов наиболее удобен в силу его простоты и оперативности. Суть данного метода заключается в сопоставлении рассчитанных по данным отчетности предприятия коэффициентов с их принятыми нормативными значениями либо со средними значениями коэффициентов по данным деятельности предприятия за ряд предшествующих лет.

В общем виде методика экспресс-анализа финансовой отчетности предусматривает анализ хозяйственных средств и их источников, структуры тех и других, результатов хозяйственной деятельности, эффективности использования собственных и заемных средств. Смысл экспресс-анализа - отбор небольшого количества наиболее значимых и сравнительно несложных показателей и постоянное отслеживание их динамики. Отбор субъективен, поскольку зависит от особенностей хозяйствующего субъекта и производится аналитиком на основе его профессионального суждения.

|

|

|

Известны десятки различных аналитических показателей, позволяющих оценить экономический потенциал и результаты деятельности предприятия. Для удобства все их можно разделить по группам, характеризующим основные направления проведения финансового анализа:

) оценка ликвидности и платежеспособности;

2) оценка структуры капитала;

) оценка финансовой устойчивости;

) оценка деловой активности;

) оценка прибыли и рентабельности;

) оценка рыночной активности.

Каждое направление финансового анализа раскрывает множество критериев и показателей, которые рассчитываются непосредственно по данным бухгалтерской отчетности. Вместе с тем, если в рамках экспресс-анализа финансового состояния предприятия имеется возможность использовать дополнительную информацию, качество анализа и обоснованность выводов только улучшатся.

Конкретизирует, расширяет и дополняет отдельные процедуры экспресс-анализа углубленный (детализированный) анализ финансового состояния предприятия. Экспресс-анализ может завершаться выводом о целесообразности или необходимости его проведения. Целью углубленного финансового анализа является предоставление более подробной характеристики имущественного и финансового положения хозяйствующего субъекта, результативности его деятельности как в истекшем отчетном периоде, так и в перспективе.

Степень детализации и последовательность выполнения аналитических процедур разнообразны и могут задаваться различными способами, в частности, исходя из принятой на предприятии структуры пояснительной записки. Анализ в этом случае позволит сформировать информационное обеспечение, необходимое и достаточное для заполнения разделов пояснительной записки и формулировки выводов по ним.

В качестве примера программа углубленного анализа финансово-хозяйственной деятельности предприятия может выглядеть следующим образом [9, с.267]:

) Предварительный обзор экономического и финансового положения предприятия:

а) характеристика общей направленности финансово-хозяйственной деятельности;

б) выявление "больных" статей отчетности.

) Оценка и анализ экономического потенциала предприятия:

а) оценка имущественного положения:

построение аналитического баланса-нетто;

вертикальный анализ баланса;

горизонтальный анализ баланса;

анализ качественных сдвигов в имущественном положении;

б) оценка финансового положения:

оценка ликвидности и платежеспособности;

оценка финансовой устойчивости.

) Оценка и анализ результативности финансово-хозяйственной деятельности предприятия:

|

|

|

а) оценка деловой активности;

б) анализ рентабельности;

в) оценка рыночной и инвестиционной активности.

Основной принцип аналитического чтения финансовой отчетности - это дедуктивный метод, т.е. переход от общего к частному. Иными словами, анализ целесообразно начинать с оценки и анализа показателей, дающих наиболее общее представление о конечных результатах деятельности предприятия. Не случайно анализ начинают с общей характеристики финансово-хозяйственной деятельности предприятия и обзора основных ее показателей.

Имущественное положение предприятия на начало и конец периода оценивается по данным бухгалтерского баланса. Тенденции его изменения можно проследить путем сравнения итогов разделов актива баланса. Информацию об объеме, качестве и условиях работы в отчетном периоде, в частности об организационной структуре управления, изменениях в ней, открытии новых видов деятельности и т.д., раскрывает пояснительная записка. Результаты и перспективы финансово-хозяйственной деятельности предприятия могут быть обобщенно оценены по данным анализа динамики прибыли.

"Больные" статьи отчетности в явном виде отражают недостатки в работе предприятия. Их можно разделить на две группы:

- статьи, свидетельствующие о крайне неудовлетворительной работе предприятия в отчетном периоде и сложившемся в результате этого плохом финансовом положении. Сюда относятся отрицательные суммы по статье "Нераспределенная прибыль (непокрытый убыток)" (форма № 1), суммы по статьям "Кредиты и займы, не погашенные в срок" (форма № 5), "Кредиторская задолженность просроченная" (форма № 5) и др. Эти статьи показывают, что организация не может расплатиться по своим обязательствам и имеет просроченные долги. Причины образования убытка можно проследить в Отчете о прибылях и убытках [9, С.272];

- статьи, свидетельствующие об определенных недостатках в работе предприятия, либо элементы таких статей, которые могут быть выделены при помощи аналитических расшифровок в ходе внутреннего анализа. На определенные недостатки в работе могут указывать и некоторые неблагоприятные соотношения между отдельными статьями. Сюда относятся в основном данные, приводимые в разделе "Дебиторская и кредиторская задолженность" формы № 5, поскольку любая дебиторская задолженность, а тем более просроченная, представляет собой иммобилизацию собственных оборотных средств из финансово-хозяйственного процесса. Значительный удельный вес дебиторской задолженности в валюте баланса свидетельствует о наличии у предприятия проблем со своими покупателями и клиентами.

"Больные" статьи могут быть в балансах не только убыточных, но и вполне рентабельных предприятий, поэтому независимо от общей оценки финансового состояния необходим подробный анализ динамики этих статей [9, С.273].

Не зависимо от того, чем вызвана необходимость финансового анализа, его главным и наиболее часто употребляемым инструментом является выведение и интерпретация различных расчетных коэффициентов. Получить финансовый коэффициент можно, разделив одну статью или итог баланса или отчета о финансовых результатах на другую статью. Каждое направление финансового анализа должно оперировать показателями, актуальными для конкретной финансовой проблемы. При этом не должно уделяться внимание какому-то отдельному коэффициенту. Для того чтобы сделать полноценное заключение или найти причины, необходимо проанализировать ситуацию с разных сторон.

В последние годы появилось достаточно много серьезных и интересных работ на тему финансового анализа. Однако, не смотря на столь активные исследования в этой области, актуальной остается потребность в специальной методической литературе, в которой последовательно воспроизводилась бы комплексная, логически целостная система процедур финансового анализа.

В настоящий момент не существует единой общепризнанной методики проведения анализа финансового состояния и вероятность, что ученые и аналитики придут к согласию в разработке такой методики, универсальной для всех предприятий, ничтожно мала по целому ряду причин. Различные предприятия существуют в различных условиях внешней и внутренней среды, имеют разную специфику и масштабы деятельности, отраслевые особенности. Поэтому подход к оценке финансового состояния предприятий не может быть унифицирован, поскольку это приведет к значительному искажению результатов анализа и неправильным суждениям. Помимо этого, детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а, следовательно, для одного и того же предприятия может применяться несколько разных методик, наиболее подходящих к конкретным условиям.

Последовательность аналитических процедур в рамках детализированного финансового анализа должна быть структурирована таким образом, чтобы и аналитику и пользователю аналитического отчета была понятна логика проводимого анализа, а сам по себе анализ был логически завершенным. В соответствии с этим требованием при разработке методики проведения анализа предприятия аналитик должен выделить основные направления анализа в соответствии с поставленными целями и по каждому из них сформировать систему показателей, наиболее полно характеризующих данное направление. При этом последовательность выбранных методов и показателей представляет собой алгоритм решения определенной задачи финансового анализа.

Рассмотрим методики анализа ФХД предприятия, принимаемые за основу многими финансовыми аналитиками, разработанные учеными, наиболее известными в изучении вопросов финансового анализа.

Доктор экономических наук, профессор Ковалев В.В. при проведении детализированного анализа финансового состояния выделяет три основных направления анализа в следующей последовательности:

) оценка имущественного положения;

) оценка финансового положения;

) оценка результативности деятельности.

По мнению ученого, экономический потенциал хозяйствующего субъекта может быть охарактеризован двояко: с позиции имущественного положения и с позиции его финансового положения. Обе эти стороны финансово-хозяйственной деятельности взаимосвязаны - нерациональная структура имуществ, его некачественный состав могут привести к ухудшению финансового положения и наоборот [11, с.112].

Основные процедуры при проведении анализа имущественного положения - проведение вертикального и горизонтального анализа аналитического баланса, расчет коэффициентов износа, обновления, выбытия, доли активной части основных средств, выявление качественных сдвигов в имущественном положении.

Результатом имущественного анализа является предварительная оценка финансового состояния предприятия, исключающая итоги анализа:

- динамики валюты баланса (суммы значений показателей актива и пассива баланса). Нормой считается увеличение валюты баланса. Уменьшение, как правило, сигнализирует о снижении объемов производства и может служить одной из причин неплатежеспособности предприятия;

- структуры активов. Определение долей иммобилизованных (внеоборотных) и мобильных (оборотных) активов, установление стоимости материальных оборотных активов (необоснованное превышение приводит к затовариванию, а недостача - к невозможности нормального функционирования производства). Определение величины дебиторской задолженности со сроком погашения менее года и больше года, просроченной дебиторской задолженности, величины свободных денежных средств предприятия в наличной (касса) и безналичной (расчетный счет) формах и краткосрочных финансовых вложений;

- структуры пассивов. Анализ проводится во взаимосвязи с анализом источников формирования оборотных средств. При этом долгосрочные заемные средства в силу своего преимущества использования для формирования основного фонда, прочие источники формирования оборотных средств (доходы будущих периодов, резервы предстоящих расходов и платежей) также могут учитываться в составе собственных источников средств. При анализе структуры пассивов определяется соотношение между заемными и собственными источниками средств предприятия (значительный удельный вес заемных источников - больше 50% - свидетельствует о рискованной деятельности предприятия, что может послужить причиной неплатежеспособности), динамика и структура кредиторской задолженности предприятия и ее удельный вес в пассивах;

- структуры запасов и затрат предприятия. Анализ запасов и затрат предприятия обусловлен значимостью раздела "Запасы" баланса для определения финансовой устойчивости предприятия. При анализе выявляются наиболее "значимые", имеющие наибольший удельный вес статьи (почему бы этот пункт не объединить с анализом структуры активов);

- структуры финансовых расчетов деятельности предприятия. В ходе анализа дается оценка динамики показателей выручки и прибыли (выявление и измерения действия различных факторов) (по данным ф. №2, а не баланса).

Для оценки имущественного положения рассчитываются:

) удельные веса абсолютных значений показателей баланса, которые характеризуют активы, пассивы, запасы предприятия;

) изменения в абсолютных величинах (разница в абсолютных значениях на конец и на начало периода), характеризующие прирост или уменьшение той или иной статьи баланса;

) изменения в удельных весах (разница в удельных весах на конец и на начало периода), показывающие динамику структуры актива и пассива баланса, запасов предприятия;

) темп прироста показателей баланса рассматриваемый период;

) удельный вес изменений показателей баланса в изменении валюты за анализируемый период.

Согласно Ковалеву В.В. финансовое состояние предприятия можно оценивать с позиции долгосрочной и краткосрочной перспектив. Критерии оценки финансового состояния предприятия в краткосрочном периоде - ликвидность и платежеспособность предприятия, то есть способность своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам.

Анализ ликвидности и платежеспособности осуществляется по данным годового бухгалтерского отчета. Баланс удобнее преобразовывать путем агрегирования статей и их перегруппировки: в активе - по степени убывания ликвидности активов, в пассиве - по степени возрастания сроков погашения обязательств. Такой подход наиболее удобен как в вычислительном плане, так и с позиции понимания логики алгоритмов расчета [9, с.292].

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по краткосрочной задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются: а) наличие в достаточном объеме средств на расчетном счете; б) отсутствие просроченной краткосрочной задолженности. О неплатежеспособности свидетельствует, как правило, наличие "больных" статей отчетности: "Непокрытый убыток", "Кредиты и займы, не погашенные в срок", "Просроченная дебиторская и кредиторская задолженность" [9, с.296].

Для оценки ликвидности на практике Ковалев В.В. предлагает использовать абсолютный показатель величины собственных оборотных средств. Он характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия и зависит как от структуры активов, так и от источников средств. Условно данный показатель рассчитывается по формуле 1.1 При этом неявно предполагается, что долгосрочные пассивы направлены на финансирование основных средств и капитальных вложений [9, с.302].

СОС = СК + ДП - ВА, (1.1)

где СОС - собственные оборотные активы;

СК - собственный капитал;

ДП - долгосрочные пассивы;

ВА - внеоборотные активы.

Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Рост данного показателя в динамике при прочих равных условиях рассматривается как положительная тенденция.

В зависимости от того, какой вид активов берется за основу, платежеспособность предприятия оценивается с помощью трех относительных коэффициентов ликвидности, которые рассчитываются путем сопоставления текущих обязательств и активов, используемых для их погашения (таблица 1.1).

Указанные в таблице 1.1 значения коэффициентов являются аналитическими средними, а не нормативными. Они зависят от отраслевой принадлежности предприятий и в некоторых отраслях могут отклоняться в любую сторону.

Коэффициенты ликвидности и показатель величины собственных оборотных средств являются взаимодополняющими характеристиками. Наряду с этим, В.В. Ковалев отдает некоторый приоритет показателю СОС в анализе, поскольку если его величина отрицательна, то очевидно, что финансовое положение не может характеризоваться с положительной стороны и нет смысла в вычислении коэффициентов ликвидности.

Таблица 1.1 - Показатели ликвидности и платежеспособности

| Название показателя | Формула расчета | Назначение показателя |

| 1. Коэффициент текущей ликвидности (покрытия) | Возможность покрытия краткосрочных обязательств оборотными активами предприятия. Значение 1 - 2. | |

| 2. Коэффициент срочной (уточненной) ликвидности | Наличие у предприятия средств на покрытие текущей задолженности в ближайшей перспективе. Значение 0,8 - 1. | |

| 3. Коэффициент абсолютной ликвидности |  Показывает какая часть краткосрочных обязательств может быть погашена немедленно. Значение 0,2 - 0,25 Показывает какая часть краткосрочных обязательств может быть погашена немедленно. Значение 0,2 - 0,25

|

Для правильного вывода о динамике и уровне платежеспособности предприятия необходимо принимать в расчет следующие факторы:

- характер деятельности предприятия. Например, у предприятий промышленности и строительства велик удельный вес запасов и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя значительны и размеры товаров для перепродажи и т.д.;

- условия расчетов с дебиторами. Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров (работ, услуг) приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот;

- состояние запасов. У предприятия может быть излишек или недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности;

- состояние дебиторской задолженности: наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Структура источников средств характеризует степень зависимости предприятия от внешних инвесторов и кредиторов и позволяет оценить финансовое состояние предприятия с позиции долгосрочной перспективы. Показатели, характеризующие структуру капитала, условно называют коэффициентами капитализации; основные из них представлены в таблице 1.2.

Показатели структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие, и отражают способность предприятия погашать долгосрочную задолженность. Значения коэффициентов различны для разных предприятий и зависят от множества факторов, а приведенные в таблице 1.3 значения условны [9, с.315].

Оценить текущую финансовую устойчивость предприятия, по мнению ученого, можно исходя из вида источников средств, используемых для формирования запасов. При этом учитывается соотношение абсолютных показателей величины производственных запасов (ПЗ), собственных оборотных средств (СОС) и нормальных источников формирования запасов (ИФЗ). Последний из показателей рассчитывается путем увеличения показателя СОС на величину краткосрочных ссуд и займов и кредиторской задолженности по товарным операциям, используемых для покрытия запасов.

Таблица 1.2 - Показатели финансовой устойчивости

| Название показателя | Формула расчета | Назначение показателя |

| 1. Коэффициент концентрации собственного капитала |  Отражает интересы собственников предприятия и кредиторов. Нормативное значение 0,6. Отражает интересы собственников предприятия и кредиторов. Нормативное значение 0,6.

| |

| 2. Коэффициент финансовой зависимости |  Показывает насколько хозяйственные средства обеспечены собственными источниками Показывает насколько хозяйственные средства обеспечены собственными источниками

| |

| 3. Коэффициент концентрации заемного капитала |  Отражает долю заемного капитала в источниках средств. K СК + k ЗК = 1 Отражает долю заемного капитала в источниках средств. K СК + k ЗК = 1

| |

| 4. Коэффициент соотношения заемного и собственного капитала |  Отражает зависимость от внешних займов. Нормативное значение ≤ 1 Отражает зависимость от внешних займов. Нормативное значение ≤ 1

| |

| 5. Коэффициент структуры заемного капитала |  Показывает долю долгосрочной задолженности в общей сумме привлеченных средств Показывает долю долгосрочной задолженности в общей сумме привлеченных средств

|

Условно можно выделить следующие типы финансовой устойчивости предприятия [11, с.119]:

) Абсолютная финансовая устойчивость характеризуется неравенством: ПЗ < СОС. Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, предприятие не зависит от кредиторов.

) Нормальная финансовая устойчивость характеризуется неравенством: СОС < ПЗ < ИФЗ. При таком соотношении предприятие успешно функционирует и использует для покрытия запасов различные "нормальные" источники, как собственные, так и привлеченные.

) Неустойчивое финансовое положение х арактеризуется неравенством: ИФЗ < ПЗ. Ситуация характерна для предприятия, которое для покрытия запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся обоснованными.

) Критическое финансовое положениехарактеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, а также просроченную кредиторскую и дебиторскую задолженность.

Оценку результативности финансово-хозяйственной деятельности целесообразным проводить по трем направлениям: оценка деловой активности, рентабельности и положения компании на рынке ценных бумаг.

Анализ и сравнение эффективности использования ресурсов предприятия или оценку деловой активности предприятия проводят с помощью относительных показателей оборачиваемости (таблица 1.3).

Ускорение оборачиваемости вложений в оборотные активы рассматривается как благоприятная тенденция.

Обобщающим показателем оценки эффективности использования ресурсов предприятия является показатель ресурсоотдачи, рассчитываемый по формуле 1.2:

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия; его рост в динамике рассматривается как благоприятная тенденция [8, с.274].

Экономический эффект по всем направления деятельности предприятия характеризуют абсолютные показатели финансовых результатов (прибыли).

Наиболее важные из них обобщенно представлены в форме № 2. Для анализа и оценки уровня, динамики и структуры показателей прибыли используются вертикальный и горизонтальный методы анализа финансовой отчетности.

Коэффициенты рентабельности в финансовом анализе представляют собой частный случай показателей эффективности, когда в качестве показателя эффекта в числителе дроби берется прибыль, а в знаменателе - величина ресурсов или затрат. Существует множество коэффициентов рентабельности в зависимости от того, с чьей позиции пытаются оценить эффективность финансово-хозяйственной деятельности коммерческой организации.

Поэтому выбор оценочного коэффициента зависит от алгоритма расчета, точнее от того, какой показатель эффекта (прибыли) используется в расчетах [8, с.276].

Таблица 1.3

Показатели деловой активности

| Название показателя | Формула расчета | Назначение показателя |

| 1. Оборачиваемость дебиторской задолженности (ДЗ) |  Показывает, сколько раз дебиторская задолженность превращается в деньги в течение отчетного периода Показывает, сколько раз дебиторская задолженность превращается в деньги в течение отчетного периода

| |

| 2. Оборачиваемость дебиторской задолженности в днях |  Продолжительность одного оборота дебиторской задолженности Продолжительность одного оборота дебиторской задолженности

| |

| 3. Оборачиваемость материально-производственных запасов (МПЗ) |  Отражает число оборотов материально-производственных запасов за анализируемый период Отражает число оборотов материально-производственных запасов за анализируемый период

| |

| 4. Оборачиваемость материально-производственных запасов в днях |  Продолжительность одного оборота материально-производственных запасов Продолжительность одного оборота материально-производственных запасов

| |

| 5. Продолжительность операционного цикла |  Время с момента вложения денежных средств в текущую деятельность до момента возврата их в виде выручки Время с момента вложения денежных средств в текущую деятельность до момента возврата их в виде выручки

| |

| 6. Оборачиваемость кредиторской задолженности (КЗ) |  Свидетельствует о расширении или сокращении коммерческого кредита Свидетельствует о расширении или сокращении коммерческого кредита

| |

| 7. Оборачиваемость кредиторской задолженности в днях |  Отражает средний срок погашения кредиторской задолженности предприятия Отражает средний срок погашения кредиторской задолженности предприятия

| |

| 8. Продолжительность финансового цикла | Продолжительность омертвления финансовых ресурсов в оборотных активах

| |

| 9. Оборачиваемость собственного капитала (СК) |  Отражает отдачу вложенных в активы предприятия средств собственников Отражает отдачу вложенных в активы предприятия средств собственников

|

Динамика показателей интенсивности использования ресурсов позволяет определить тенденцию развития предприятия.

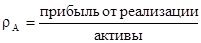

) Рентабельность активов:

×100, (1.3)

×100, (1.3)

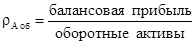

2) Рентабельность оборотных активов:

×100, (1.4)

×100, (1.4)

3) Рентабельность собственного капитала:

×100, (1.5)

×100, (1.5)

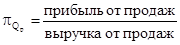

4) Рентабельность реализованной продукции:

×100, (1.6)

×100, (1.6)

5) Рентабельность производства продукции:

×100, (1.7)

×100, (1.7)

Рассмотренная методика является последовательной, логически обоснованной и позволяет провести анализ финансово-хозяйственной деятельности любого предприятия полно и всесторонне. При этом предлагаемая методика достаточно детализирована и позволит выявить имеющиеся проблемы в деятельности предприятия. Однако, следуя такой методике, не всегда можно понять причины возникших проблем, которые могут быть выявлены только при более детальной проработке отчетности или с применением иных методов, например, факторного анализа, которым Ковалев В.В. в своей методике не отводит большой роли. В целом для проведения внешнего анализа и получении общего представлении о финансовом состоянии предприятия применение описанных процедур целесообразно и достаточно.

Стоит отметить, что рассмотренная методика не отличаются в корне от других методик. Система аналитических коэффициентов, сформированная за годы изучения финансового анализа, обширна. При разработке методик и подходов к проведению анализа финансового состояния аналитик сам определяет структуру исследований, необходимые для этого методы и инструменты в виде аналитических показателей. В зависимости от различных информационных, методических, технических факторов аналитик склонен адаптировать алгоритм расчета финансовых коэффициентов к сложившейся ситуации.

Для проведения финансового анализа конкретного предприятия необходимо в первую очередь определить цели анализа и источники информации. После этого, определяется вид проводимого анализа, его этапы, определяющие последовательность проводимых процедур, а также методы, с помощью которых будет осуществляться анализ. В целом должна быть сформировании методика проведения анализа финансового состояния предприятия, отвечающая основным целям.

Целью проведения анализа финансово-хозяйственной деятельности ООО "Энергосервис" является оценка его финансового положения, выявление имеющихся в нем проблем и отрицательных тенденций и разработка рекомендаций по улучшению финансового положения. Информационной базой при проведении анализа финансового состояния является публичная годовая бухгалтерская отчетность (формы № 1 - № 5) за три предшествующих моменту проведения анализа года (2006 - 2008 гг.). Данные источники содержат всю необходимую информацию для проведения внешнего финансового анализа.

Анализ финансового состояния ООО "Энергосервис" целесообразно проводить в соответствии со следующим планом:

) Характеристика общей направле

|

|

|