|

Оценка эффективности инвестиций

|

|

|

|

Как правило, выполнение проектов НИОКР и подготовка производства растягивается на значительные сроки. Это вызывает необходимость сопоставления денежных вложений, произведенных в разное время, то есть дисконтирования. С учетом этого обстоятельства номинально одинаковые по сумме издержек проекты могут иметь разную экономическую значимость. Проект, требующий больших издержек в начальный период своего осуществления, будет по этому фактору менее привлекательным, чем проект, инвестиции в который равномерны во времени или даже сдвинуты в основном на более поздние сроки.

Для НИОКР типичным временем приведения при дисконтировании является время начала проекта, а для проекта, включающего производство, обычно все затраты и доходы приводятся к моменту начала серийного производства.

Напомним основные формулы дисконтирования (курс финансового менеджмента):

а) настоящая стоимость будущих денежных потоков

где  - будущая стоимость денежных потоков; d - учетная ставка; t - годы; (время дисконтирования);

- будущая стоимость денежных потоков; d - учетная ставка; t - годы; (время дисконтирования);

б) будущая стоимость настоящего денежного потока

;

;

в) настоящая стоимость будущего равномерного денежного потока

где R - величина годового денежного потока; n - число лет инвестиций;

г) настоящая стоимость будущего равномерного денежного потока с учетом инфляции

где Ro - величина денежного потока в первый год; i - годовой процент инфляции.

Для оценки эффективности инвестиций могут применяться статические и динамические критерии прибыльности. Статические критерии не учитывают дисконтирования. Они просты в использовании и могут применяться для краткосрочных проектов и грубых оценок. В этом случае критериями эффективности будут прибыль от разработанного проекта за весь срок его производства и статический период окупаемости средств, затраченных на НИОКР и подготовку производства.

|

|

|

Динамические критерии учитывают временное изменение стоимости денег путем дисконтирования. Критериями принятия решения при этом будут:

- прибыль, отнесенная к настоящему моменту,

- динамический срок окупаемости,

- внутренняя норма окупаемости.

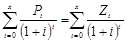

Формулы для расчета прибыли и прибыли, отнесенной к настоящему моменту, даны в табл. 1.

Таблица 1.1

Формулы расчета прибыли при статических и динамических критериях эффективности инвестиций

| Прибыль от реализации продукции по проекту (Пс) | Прибыль от реализации, отнесенная к настоящему моменту времени (Пg) |

Нерегулярный денежный поток

| Нерегулярный денежный поток

|

Регулярный поток денег

| Регулярный поток денег

|

где t - текущей год; Пг - годовая прибыль, при регулярном потоке денег; Пt - годовая прибыль в t-ом году; d - учетная ставка; n - число лет реализации продукции.

Статический и динамический сроки окупаемости инвестиций можно получить решением следующих уравнений:

(в случае нерегулярного денежного потока при статическом критерии эффективности),

(в случае регулярного денежного потока при статическом критерии эффективности),

(в случае нерегулярного денежного потока при динамическом критерии эффективности),

(в случае регулярного денежного потока при динамическом критерии эффективности),

где Q - объем инвестиций; Ток - срок окупаемости инвестиций.

Для случаев регулярного денежного потока можно получить явные выражения для срока окупаемости инвестиций.

При статическом критерии

При динамическом критерии

Рассмотрим пример:

| Q=1000 усл.ед., |

| d=10%, |

| Пг=200 усл.ед. |

|

|

|

При статическом критерии срок окупаемости

,

,

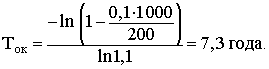

при динамическом критерии

При нерегулярном денежном потоке значения срока окупаемости могут быть получены табличным или графическим методами решения с использованием соответствующего программного обеспечения.

Внутренний темп окупаемости - реальные среднегодовые проценты отдачи инвестиции. Сравнение внутреннего темпа окупаемости с банковской учетной ставкой позволяет оценить эффективность капиталовложений.

Рассмотрим конкретный пример использования оценок эффективности инвестиций для выбора варианта проекта НИОКР - производство нового изделия. Предположим, что имеется вариант проекта, финансовая сторона которого отражена в таблице 1. Учетная ставка принята равной d=10%. Все денежные потоки приведены в условных единицах.

Таблица 1.2

Денежные потоки варианта проекта - производство

| t годы | Этап | Стоимость этапа, прибыль | Дисконтированные стоимость этапа, прибыль |

| -(3 4) -(2 3) -(1 2) -(0 1) 0 1 1 2 2 3 3 4 4 5 | НИР ОКР ОКР Подготовка производства Производство - " - - " - - " - - " - | -50 -100 -100 -100 = -350 +200 +200 +200 +200 +200 = +1000 | -73 -133 -121 -110 = -437 +181 +165 +150 +137 +125 = +758 |

Временем приведения при дисконтировании является начало серийного производства и коммерческой реализации нового изделия. Используя ранее приведенные формулы, легко получить:

- статический период окупаемости  =350/200=1,75 года;

=350/200=1,75 года;

- динамический период окупаемости  =2,6 года;

=2,6 года;

- статическую оценку кумулятивной прибыли проекта 1000-350=650;

- динамическую оценку кумулятивной прибыли - 321.

Внутренний темп окупаемости Х найдем из следующих соотношений:

;

;

X=0,31.

Приведенные соотношения явно показывают необходимость дисконтирования при оценке подобных проектов. Внутренний темп окупаемости (31%) показывает степень экономической эффективности проекта по сравнению с учетной ставкой (10%).

II Задачи

1. Определить показатели экономической эффективности инновационного проекта: настоящая приведенная стоимость (NPV), индекс доходности (ID), внутренняя норма доходности (ВНД), срок окупаемости (Ток); и сделать вывод о его целесообразности и эффективности, ставка сравнения 15%.

Решение: Расчеты выведены в таблице 1.

|

|

|

Таблица 1

| № периода | Затраты по проекту, тыс. руб. З | Результаты по проекту, тыс. руб. R | К-т дисконтирования

| Дисконтированные затраты З1 | Дисконтированные результаты R1 | Дисконтированный доход | Накопленный доход |

| З1 | R1 |

| З1

| R1

| (R1-З1) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1 | 4000 | 0 | 0,870 | 3478,261 | 0,00 | -3478,261 | -3478,261 |

| 2 | 3450 | 3000 | 0,756 | 2608,696 | 2268,431 | -340,265 | -3818,526 |

| 3 | 3200 | 3500 | 0,658 | 2104,052 | 2301,307 | 197,255 | -3621,271 |

| 4 | 3000 | 4500 | 0,572 | 1715,260 | 2572,890 | 857,630 | -2763,641 |

| 5 | 2000 | 5500 | 0,497 | 994,353 | 2734,472 | 1740,119 | -1023,522 |

| 6 | 2000 | 5500 | 0,432 | 864,655 | 2377,802 | 1513,147 | 489,624 |

| Итого | 17650 | 22000 | 11765,277 | 12254,901 | 489,624 |

Чистый дисконтированный доход( NPV) (настоящая приведённая стоимость) представляет собой превышение интегральных результатов над интегральными затратами, или, иначе, разность между суммой денежных поступлений в результате реализации проекта (дисконтированных к текущей стоимости) и суммой дисконтированных текущих стоимостей всех инвестиционных вложений:

где:

Tp – расчетный год;

Rt – результат в t-й год;

Зt – инновационные затраты в t-й год;

- коэффициент дисконтирования, под которым понимается разность между будущей и текущей стоимостью. Он рассчитывается по формуле сложных процентов;

- коэффициент дисконтирования, под которым понимается разность между будущей и текущей стоимостью. Он рассчитывается по формуле сложных процентов;

i – процентная ставка, выраженная десятичной дробью;

t – год приведения затрат и результатов.

NPV=12254,9012-11765,2769=489,6244

(NPV > 0, то проект следует принять)/

Внутренняя норма доходности характеризует уровень доходности определенного инвестиционного объекта, выражаемый нормой дисконта, при которой будущая стоимость денежного потока от инвестиций равна текущей стоимости инвестируемых средств. То есть, это значение коэффициента дисконтирования I, при котором NPV равен нулю:

Однако на практике применяют метод приблизительной оценки ВНД. Для этого проводится ряд вычислений NPV с постепенным увеличением дисконта до тех пор, пока NPV не станет отрицательным. Затем рассчитывают приближенное значение ВНД по формуле:

ВНД  , где

, где

d(+) – максимальное значение дисконта, при котором NPV > 0,

d(-) – минимальное значение дисконта, при котором NPV < 0,

|

|

|

DDd(-), DDd(+) – соответственно значения ЧДД при дисконтах, равных d(-) и d(+).

ВНД = 0,432-((-1023,522/(489,624-(-1023,522)))* (0,497-0,432)= 0,475967

Независимо от того, с чем сравнивается ВНД, очевидно что большее значение считается предпочтительным.

Индекс доходности – это отношение суммарного дисконтированного дохода к суммарным дисконтированным затратам:

PI = ИД =

PI = ИД = 12254,9012/11765,2769= 1,041616 (Если ИД > 1,то проект следует принять)

Если ИД > 1,то проект следует принять. Если ИД <1, то проект следует отвергнуть. При ИД =1 проект не является ни прибыльным, ни убыточным.

Срок окупаемости является одним из наиболее распространенных показателей оценки эффективности инвестиций. Он показывает, за какой срок могут окупиться инвестиции в инновационный проект, и учитывает первоначальные капитальные вложения. Математически срок окупаемости находится при решении экспоненциального уравнения расчета ЧДД с неизвестным периодом реализации (х), при этом значение ЧДД принимается равным нулю:

Однако на практике применяют метод приблизительной оценки срока окупаемости:

Ток

Ток ≈ 2+((-340,265/((-340,265)-197,255)) ≈ 2,633

(t-) - последний период реализации проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение;

DD(t-) - последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат;

DD(t+) - первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат.

Вывод: Проект окупаемый не превышает половины проекта, срок окупаемости 2,63 г.

NPV=489,6244 (NPV > 0, то проект следует принять).

PI = ИД = 1,041616 (Если ИД > 1,то проект следует принять).

2. Определить наилучший вариант с применением формулы расстояний Эвклида (табл. 2).

Таблица 2

| Параметр | Технология 1 | Технология 2 | Технология 3 |

| Производительность линии в год, тыс.руб. (П) | 900 | 1020 | 1066 |

| Фондоотдача, руб/руб.(Ф) | 0,75 | 0,6 | 0,66 |

| Стоимость оборудования, тыс. руб. (С) | 1200 | 1700 | 1600 |

| Срок окупаемости, мес.(Т ок) | 16 | 20 | 18 |

| Количество рабочих, чел (Р) | 8 | 12 | 12 |

Матрица исходных данных для расчета расстояний Эвклида

|

| Направленность | Варианты нововведений | Оптимальное значение | ||

| Технолог 1 | Технолог 2 | Технолог 3 | |||

| Производительность линии в год, тыс.руб. (П) | max | 900 | 1020 | 1066 | 1066 |

| Фондоотдача, руб/руб.(Ф) | max | 0,75 | 0,6 | 0,66 | 0,75 |

| Стоимость оборудования, тыс. руб. (С) | min | 1200 | 1700 | 1600 | 1200 |

| Срок окупаемости, мес.(Т ок) | min | 16 | 20 | 18 | 16 |

| Количество рабочих, чел (Р) | min | 8 | 12 | 12 | 8 |

Параметры

Параметры

где:

- i-ый вариант нововведения,

- i-ый вариант нововведения,  ;

;

- j – ый параметр оценки вариантов инноваций,

- j – ый параметр оценки вариантов инноваций,  ;

;

|

|

|

- оценка варианта по критерию ,

- оценка варианта по критерию ,  - определяется экспертным путем или аналитическими расчетами;

- определяется экспертным путем или аналитическими расчетами;

- оптимальное значение оценки критерия.

- оптимальное значение оценки критерия.

Результаты расчетов

| Варианты нововведения | ||

| Технолог 1 | Технолог 2 | Технолог 3 |

| 0,024249 | 0,001862 | 0 |

| 0,00 | 0,04 | 0,0144 |

| 0,00 | 0,08651 | 0,06250 |

| 0,00 | 0,04000 | 0,01235 |

| 0,00 | 0,11111 | 0,11111 |

| 0,024249 | 0,279478 | 0,200357 |

1в.

2в.

3в.

Вывод: вариант №1 считается наилучшим, так как он имеет наименьшее отклонение от оптимальных значений.

3. Разработаны три варианта изобретения на технологию производства изделия. По данным таблицы 3 выбрать наиболее эффективный вариант. Расчеты производить по методу приведенных затрат. Ен= 0,1

Таблица 3

| Показатели | Варианты | ||

| 1 | 2 | 3 | |

| Инвестиции, млн. руб. (И) | 800 | 850 | 840 |

| Затраты производства на одно изделие, тыс. руб. (З) | 1020 | 1010 | 1000 |

| Годовой объем производства, тыс. шт. (Q) | 600 | 500 | 550 |

Решение. Используя метод приведенных затрат, определим наиболее эффективный вариант предлагаемого изобретения по следующей формуле:

Зi = Сi + ЕнКi = min,

где Зi – приведенные затраты по каждому варианту;

Сi – издержки производства (себестоимость) по тому же варианту;

Ен - норматив эффективности капитальных вложений, принимаем равным 0,1

Кi – инвестиции по тому же варианту.

1 Вариант (1020*600)+0,1*800=612080

2 Вариант (1010*500)+0,1*850=505085

3 Вариант (1000*550)+0,1*840=550084

Вывод: наиболее эффективный вариант предлагаемого к использованию изобретения - это 2 вариант, то есть наименьшие приведенные затраты.

4. Требуется определить стоимость лицензии. На освоение предмета лицензии требуется 1 год. Продолжительность договора 5лет, требования инвестора к доходности 30% годовых, выручка в конце 2-го года – 100 у.е., прогнозируемый прирост объемов выручки 12% в год. Ставка роялти 5% от выручки.

Исходные данные

| Продолжительность договора, А лет | Требов инвестора, Б % годовых | Прирост, В % | Ставка роялти, С % |

| 5 | 30 | 12 | 5 |

Решение: Стоимость лицензии методом роялти вычисляется как:

где

Вt - выручка от реализации продукции по лицензии в t-й год;

Ri- размер роялти в i- году, %;

Т - срок действия лицензионного договора, лет.

Цл=Р0*К

Р0 – платеж по роялти;

К – коэф. дисконтирования

Результаты вычислений представлены в таблице 4

Таблица 4.

| Период | выручка | Платеж по роялти (2г *0,02) | Коэффициент дисконтирования

(1гр/0,3)2(период)

| Платеж с учетом дисконтирования (4гр*2гр) | |||

| 1 | 2 | 4 | 3 | 5 | |||

| 1 | 0 | 0 | 0 | 0 | |||

| 2 | 100 | 5,0 | 0,592 | 2,96 | |||

| 3 | 112,000 | 5,6 | 0,455 | 2,55 | |||

| 4 | 125,440 | 6,3 | 0,350 | 2,20 | |||

| 5 | 140,493 | 7,0 | 0,269 | 1,89 | |||

| итого | 23,9 | 9,60 |

Ответ: Дисконтированный суммарный платеж по лицензионному соглашению 9,6 у.е.

Литература

1. Г.Я. Гольдштейн,Стратегический инновационный менеджмент. Учебное пособие. Таганрог: Изд-во ТРТУ, 2004.

2. Лукичёв Л.И., Егорычев Д.Н. Управленческие решения: учебник по специальности «Менеджмент организации» - 2-е издание – Москва: Изд. «Омег-Л», 2007г. -383 с.

3. Чикишева Н.М., Бирюкова Н.В.Краткий конспект лекций по курсу: «Инновационный менеджмент»

|

|

|

12 |