|

Богатые владельцы корпораций

|

|

|

|

1. Получают деньги.

2. Тратят деньги.

3. Платят налоги.

Люди, работающие на корпорации

1. Получают деньги.

2. Платят налоги.

3. Тратят деньги.

Мы убедительно советуем вам организовать вокруг своих активов собственную корпорацию. Пусть это станет частью вашей общей финансовой стратегии.

Урок пятый:

Богатые изобретают деньги

Глава 6

Прошлым вечером я решил сделать перерыв, отвлекся от написания этой книги и посмотрел телевизионную программу, где рассказывали историю про молодого человека по имени Александер Грейам Белл (изобретателя телефонного аппарата). Он запатентовал свой телефон, и спрос на его изобретение был так велик, что он не справлялся. Ему требовалась большая компания. Поэтому Белл отправился к гиганту того времени, корпорации «Western Union», и предложил им купить патент вместе с его крошечной компанией. За все он хотел всего сто тысяч долларов. Президент компании посмеялся над ним и не принял предложения, сказав, что цена смешна. Остальная часть истории вам известна: Белл основал мультимиллиардное производство и компанию «AT&T».

Сразу после этой передачи я посмотрел вечерние новости. Корреспондент рассказывал об очередном сокращении в местной компании. Рабочие были в гневе и утверждали, что владельцы компании поступают несправедливо. Сокращенный менеджер сорока пяти лет привел на завод жену с двумя детьми и умолял вахтеров пропустить его к владельцам, чтобы, поговорить с ними — не изменят ли они своего решения. Он как раз купил дом и боялся потерять его. Камера показала крупным планом его умоляющее лицо. Понятно, что репортаж привлек мое внимание.

Я занимаюсь профессиональным преподаванием с 1984 года. Это уникальный опыт. Но данная профессия и довольно сложна, потому что через мои руки прошли тысячи людей и я вижу, что у всех них, в том числе и у меня, есть одно общее качество. Во всех нас должен быть громадный потенциал и удивительные таланты. Но всех нас сдерживает неуверенность в себе. Дело даже не в технической информации, а именно в недостатке веры в собственные силы. У некоторых людей это проявляется в большей степени, чем у других.

|

|

|

Заканчивая школу, большинство из нас понимает, что главное в жизни — это не хорошие отметки. В реальном мире требуется что-то еще. Я слышал, как это качество называют «характером», «смелостью», «дерзостью», «здоровой наглостью», «бравадой», «хитростью», «цепкостью», «умением жить» и «способностями». Этот фактор, как его ни назови, в конечном счете определяет будущее человека в гораздо большей степени, чем школьные отметки.

Внутри каждого из нас спрятан отважный и сильный герой. Но есть и обратная сторона: способность встать на колени и умолять, если это нужно. Проведя год во Вьетнаме в качестве военного летчика, я очень близко познакомился с этими двумя сторонами своего характера. Ни одна из них ничем не лучше другой.

И тем не менее, как преподаватель, я понимал, что самыми главными помехами на пути человеческого гения являются излишний страх и неуверенность. Мне было так горько видеть учеников, которые знают ответ, но боятся его высказать. Часто в реальном мире преуспевают не умные, а храбрые.

' На личном опыте я убедился, что финансовый гений состоит не только из каких-то умений и навыков, но и из смелости. Если ваш страх слишком силен, гений подавляется. На занятиях я убеждаю учеников научиться рисковать, быть смелее, позволять своему гению превращать этот страх в силу и умение. Некоторым это дается легко, других приводит в ужас. Я увидел, что большинство людей, когда дело доходит до денег, предпочитают не рисковать. Мне часто задают вопросы: «А зачем рисковать?», «Почему я должен тратить время на развитие своего финансового IQ?», «Почему я должен становиться финансово грамотным?»

|

|

|

И я отвечаю: «Чтобы иметь выбор».

Нас ждут огромные изменения. Эту главу я начал с истории молодого изобретателя Александера Грейама Белла. Но в будущем появится не один такой человек. Каждый год во всем мире будут появляться сотни таких, как Билл Гейтс и компания «Microsoft». Будут и новые банкротства, увольнения и сокращения.

Так зачем тратить время на развитие своего финансового IQ? Ответ на это известен только вам. Впрочем, я могу сказать, зачем я сам это делаю. Я делаю это потому, что мне повезло жить в это интереснейшее время. Я скорее буду приветствовать изменения, чем бояться их. Я предпочту с волнением зарабатывать миллионы, чем беспокоиться, что мне не дадут надбавку к зарплате. Мы живем в небывалое время. Через несколько поколений люди "будут оглядываться назад и говорить: какая это, наверное, была удивительная эпоха. Это была эра смерти старого и рождения нового, время, полное неожиданностей и интересных событий.

И зачем же тратить время на развитие своего финансового IQ? Затем, что вы получите от этого огромную пользу. А иначе такое время будет для вас страшным. Одни люди будут смело плыть вперед, а другие — цепляться за разваливающиеся спасательные круги.

Триста лет назад земля была богатством. Поэтому богатым был тот человек, который владел землей. В то время шло строительство заводов и Америка завоевывала мировое господство. Главное богатство заключалось в производстве. Сегодня главное богатство — в информации. И самый богатый человек — это тот, кто владеет самой своевременной информацией. Проблема в том, что информация передается по всему миру со скоростью света. Это новое богатство нельзя спрятать за заборами, как землю или заводы. Изменения будут более быстрыми. Количество новых мультимиллионеров резко возрастет. Но будут и те, кто остался за бортом.

Сегодня я сталкиваюсь со многими людьми, которые работают не покладая рук часто просто потому, что не могут расстаться со старыми убеждениями. Они хотят, чтобы все было как раньше. Они сопротивляются изменениям. Я знаю людей, которые теряют работу или дом и винят в этом технический прогресс, экономику или работодателя. К сожалению, они не могут понять, что проблема кроется в них самих. Старые идеи — это их главный пассив. Это пассив, поскольку они не могут понять, что подобные идеи — активы вчерашнего дня. А сегодня уже не вчера.

|

|

|

Однажды я учил людей инвестированию с помощью настольной игры, которую придумал для обучения (она называется «Денежный поток»). Одну женщину привела на занятия подруга. Она только недавно развелась, много потеряла во время бракоразводного процесса и теперь искала ответы на какие-то вопросы. Подруга решила, что занятия могут ей помочь.

Игра задумана так, чтобы помочь людям разобраться, как функционируют деньги. Во время игры люди узнают, как балансовый отчет связан с отчетом о доходах и расходах. Вы узнаете, как деньги «текут» между этими двумя отчетами и как разбогатеть, увеличивая месячный доход из колонки активов до такого уровня, пока он не начнет превышать ежемесячные расходы. Когда вы это сделали, вы выходите с дорожки для «крысиных бегов» на «скоростную дорожку». Как я уже говорил, одним людям эта игра нравится, другим — нет, а третьи просто не понимают ее смысла. Эта женщина упустила ценную возможность чему-то научиться. В первом круге она вытянула «вещевую» карточку с яхтой. Сначала она очень обрадовалась: «О, у меня есть яхта!» Потом, когда подруга попыталась объяснить ей, что означают цифры доходов и расходов и балансовом отчете, она расстроилась, потому что никогда не любила математику. Все игроки ждали, пока подруга объяснит ей, какое отношение финансовые отчеты имеют друг к другу и к ежемесячному доходу. Наконец, когда она это поняла, ее осенило: яхта «съедает» массу денег. Игра продолжалась, и вскоре ее сократили, а потом у нее появился ребенок. Ей очень не повезло в этом раунде.

После занятий ее подруга подошла ко мне и сказала, что та очень расстроена. Она пришла на занятия, чтобы научиться инвестированию, и ей не понравилось, что нам так долго пришлось играть в какую-то глупую игру.

|

|

|

Подруга попыталась убедить ее заглянуть вглубь себя и посмотреть, не отражает ли игра ее ситуацию. Услышав такое предложение, женщина потребовала вернуть ей деньги. Она возмутилась: сама идея того, что игра может быть отражением ее жизни, показалась ей смешной. Получив обратно свои деньги, она немедленно ушла.

С 1984 года я зарабатываю миллионы тем, что делаю то, чему не учат в школе. В школе почти всегда читают лекции. Я всегда их не любил. Мне быстро становилось скучно, и я отвлекался.

В 1984 году я начал учить людей с помощью игр и инсценировок. Я всегда советовал взрослым ученикам видеть в играх отражение собственной жизни. Это очень важно: игра отражает ваше поведение. Это система, дающая мгновенную обратную связь. Вместо того. чтобы слушать лекцию, вы получаете персональный урок, приспособленный к вашим нуждам.

Подруга той женщины позже позвонила мне, чтобы рассказать новости. Она сказала, что ее подруга теперь успокоилась. За это время она действительно поняла, что игра отчасти отражает ее собственную жизнь.

Хотя у них с мужем не было яхты, у них было практически все остальное, что только можно себе вообразить. Она злилась после развода не только потому, что он бросил ее ради более молодой женщины, но и потому, что за двадцать лет совместной жизни у них накопилось очень мало активов. Им оказалось практически нечего делить. Двадцать лет они прожили невероятно весело, но от этого осталась всего тонна безделушек.

Она поняла: ее злость по поводу цифр в игре — финансовых отчетов — вызвана смущением от того, что она их не понимает. Она считала, что финансы — дело мужчины. Она вела домашнее хозяйство и развлекала гостей, а финансами занимался муж. Теперь она была совершенно уверена, что в течение последних пяти лет совместной жизни он утаивал от нее деньги. Она злилась на себя за то, что не знала, куда уходит часть денег, и за то, что не подозревала о существовании другой женщины.

Как и настольная игра, жизнь тоже мгновенно дает нам обратную связь. Мы можем многому научиться, если будем ловить эту информацию. Недавно я пожаловался жене, что в химчистке, наверное, испортили мои брюки: они сели. Жена ласково улыбнулась и легонько ткнула меня пальцем в живот. Не брюки сели, а я раздался! Игра «Денежный поток» была создана для того, чтобы обеспечить каждому игроку обратную связь. Она дает вам выбор. Если вы вытягиваете карточку с яхтой и оказываетесь в долгах, возникает вопрос: «А что теперь можно сделать?» Какой у вас выбор? В этом заключается цель игры: научить игроков думать и использовать различные новые финансовые возможности.

|

|

|

Я наблюдал, как в эту игру играет более тысячи людей. Те, кому быстрее всех удается выйти с дорожки для «крысиных бегов», — это люди, разбирающиеся в цифрах и обладающие творческим финансовым мышлением. Они легко замечают различные финансовые решения. Больше всего времени требуется людям, которые «не дружат» с цифрами и часто не понимают пользы инвестирования. Богатые люди обычно действуют творчески и сознательно идут на риск.

Некоторые люди получают в игре много денег, но не знают, как ими распорядиться. Почти все они, как оказывается, не очень удачно ведут свои финансовые дела и в реальности. Все остальные их опережают, даже если у них меньше денег.

Если вы ограничиваете свой выбор — вы цепляетесь за старые идеи. У меня есть друг, с которым мы когда-то вместе учились в старших классах. Сейчас он работает на трех работах. Двадцать лет назад он был самым состоятельным из всех моих одноклассников. Когда местная сахарная плантация закрылась, компания, в которой он работал, исчезла вместе с ней. У этого человека в мозгу был только один выход, старого образца, — работать усерднее. Проблема оказалась в том, что он не смог найти работу, соответствующую его прежнему положению в той компании. Поэтому для места, которое он сейчас занимает, у него слишком высокая квалификация, а зарплата ниже. Теперь ему приходится работать на трех работах, чтобы хоть как-то свести концы с концами.

Я видел людей, которые во время игры жалуются, что им не выпадают «нужные» карточки с возможностями. И они просто сидят сложа руки. Мне известны такие люди и в реальной жизни. Они сидят и ждут «нужной» возможности.

Я видел, как люди получают «нужную» карточку, но оказывается, что у них нет денег. Тогда они начинают жаловаться, что вырвались бы с дорожки для «крысиных бегов», будь у них больше денег, и опять-таки сидят сложа руки. Таких примеров тоже немало в реальной жизни. Люди видят все великолепные возможности, но у них нет денег на их реализацию.

А еще бывают люди, которые вытягивают отличную карточку, зачитывают ее вслух, но не понимают, что это прекрасная возможность. У них есть всё: деньги, подходящий момент, карточка, но возможности они в упор не замечают. Они не понимают, как сделать ее частью финансового плана избавления от «крысиных бегов». Таких людей больше, чем всех остальных, вместе взятых. Почти все не замечают великолепных возможностей, которые у них прямо под носом. Год спустя они узнают об этом, когда все остальные уже разбогатеют.

Финансовая смекалка — это просто умение видеть разные выходы Если перед вами не открываются возможности, как еще можно улучшить свое финансовое положение? Если у вас появляется возможность, но нет денег и банк не хочет с вами иметь дела, как можно использовать эту возможность? Если интуиция вас подвела и то, чего вы ожидали, не происходит, как превратить провал в удачу, которая принесет миллионы? Вот что такое финансовая смекалка. Дело не в том, что именно случается, а сколько финансовых решений вы можете найти для этой ситуации. Это ваш творческий подход в решении финансовых задач.

Большинству людей известно только одно решение: усердно работай, копи деньги и одалживай их у других.

Так зачем вам финансовая смекалка?

Затем, что вы должны быть кузнецом своего собственного счастья. Вы используете сложившиеся обстоятельства себе на пользу и добиваетесь успеха. Немногим известно, что удача — дело наживное. Совсем как деньги. И если вы хотите быть удачливее и получать деньги, не работая на них, финансовая смекалка вам необходима. Если вы человек, который ждет, пока подвернется «нужная» возможность, вы можете прождать очень долго. Это похоже на ожидание зеленого света на пять километров вперед.

В детстве нам с Майком богатый папа часто говорил: «Деньги — это не реальная вещь». Он иногда напоминал нам, как близко мы подошли к тайне денег в тот первый день, когда начали «делать деньги» из латуни. «Бедняки и средний класс работают за деньги, — говорил он. — Богатые делают деньги. Чем реальнее вам кажутся деньги, тем усерднее вы будете за них работать. Но если вы уясните себе, что деньги не реальны, то сможете разбогатеть быстрее».

— А что же такое деньги? — часто недоумевали мы с Майком. — Что они, если не реальная вещь?

— Это то, чем мы договорились их считать, — отвечал богатый папа.

Самый могучий и ценный актив, который у нас есть, — это ум. Если он хорошо натренирован, то практически за секунду может создать для вас огромные богатства. Богатства, которые триста лет назад не снились даже королям и королевам. Нетренированный ум может породить крайнюю бедность, которая передается посредством воспитания из поколения в поколение.

В эру информации количество денег растет по экспоненте. Некоторые богатеют просто «ни на чем»: на идеях и контрактах. Если вы спросите у людей, которые зарабатывают на жизнь торговлей на бирже, они скажут вам, что делают так всегда. Часто из ничего за секунду можно сделать миллионы. Говоря «ничего», я имею в виду, что деньги не переходили из рук в руки. Все делается по соглашению: взмах руки в биржевом зале; сигнал на экране торговца в Лиссабоне, полученный из Торонто; звонок брокеру, чтобы купить акции и через какой-то момент продать. Из рук в руки переходили не деньги, а только соглашения.

Так зачем развивать финансовую смекалку? Это известно только вам. Я могу сказать, почему я занимаюсь этим. Я делаю это потому, что хочу зарабатывать деньги быстро. Не потому, что мне это нужно, а потому, что я этого хочу. Это удивительное образование. Я развиваю свой финансовый IQ, потому что хочу принимать участие в самой захватывающей и грандиозной игре в мире. И я бы хотел сыграть свою небольшую роль в этой невиданной эволюции человечества, -эре, когда люди работают мозгом, а не мышцами. Именно здесь делается история. Это немного страшно. И очень интересно.

Вот почему я вкладываю деньги в свою финансовую смекалку и развиваю самый мощный актив, который у меня есть. Я хочу быть среди людей, которые смело двигаются вперед. Я не хочу плестись позади.

Вот вам простой пример того, как делают деньги. В начале 1990-х годов состояние экономики в Финиксе, где я жил, было ужасным. Я смотрел телевизионное шоу «С добрым утром, Америка!», где выступал специалист по финансовому планированию, который начал предсказывать всяческие мрачные бедствия. Он советовал «копить деньги». «Откладывайте по сто долларов каждый месяц, — говорил он, — и через сорок лет вы станете мультимиллионером».

Что ж, откладывать часть денег каждый месяц — неплохая идея. Это выход, которым пользуется большинство. Но проблема в том, что человек перестает замечать, что происходит вокруг. Он упускает крупные возможности значительно большего увеличения денег. Жизнь проходит мимо него.

Как я уже говорил, в то время экономика была в ужасном состоянии. Для инвесторов такое состояние рынка очень выгодно. Часть моих денег была на бирже, другая — в многоквартирных домах. Наличности у меня осталось очень мало. Раз все кругом продавали, я покупал. Я не экономил деньги, а вкладывал их. Мы с женой вложили в этот быстро растущий рынок больше миллиона долларов наличными. Это была самая лучшая возможность для инвестирования. Я просто не мог отказаться от всех этих мелких сделок.

Дома, которые когда-то стоили сто тысяч, теперь продавались за семьдесят пять. Но вместо того чтобы покупать их в местном агентстве по торговле недвижимостью, я начал работать в конторе юриста, разбирающего дела о банкротстве, около здания суда. Здесь дом за семьдесят пять тысяч иногда можно было купить за двадцать или даже меньше. За две тысячи, которые я одолжил у друга на три месяца за двести долларов, я дал юристу чек в качестве уплаты наличными. Пока сделка оформлялась, я дал в газете объявление о продаже столь дорогого дома всего за шестьдесят ты сяч без уплаты наличными. Телефон звонил не переставая. Были найдены перспективные покупатели и, как только дом стал моей законной собственностью, им всем было предложено осмотреть дом. Начался настоящий ажиотаж, и дом был продан всего за пару минут! Я запросил две с половиной тысячи за оформление сделки, которые мне тут же и вручили. Две тысячи из них вместе с двумястами долларами я вернул другу. Друг остался доволен, равно как и покупатель дома, юрист и я сам. Я продал за шестьдесят тысяч дом, который стоил мне всего двадцать. Эти сорок тысяч долларов оказались в моей колонке активов в виде долгового обязательства покупателя. На то, чтобы их заработать, у меня ушло пять часов.

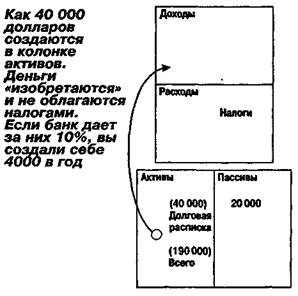

Так что теперь, когда вы уже финансово грамотны и можете разобраться в цифрах, я покажу вам, почему эти деньги считают «изобретенными».

Во время рыночного спада мы с женой смогли в свободное время совершить шесть таких сделок. В то время как основная часть наших денег была вложена в более крупную недвижимость и» ценные бумаги, нам удалось с помощью шести простых перепродаж заработать в активе более ста девяноста тысяч (в виде банкнот с 10%-ной ставкой). Это составляет около девятнадцати тысяч годового дохода, большая часть которого идет через нашу частную корпорацию. Эти деньги уходят на служебные автомобили, бензин, командировки, страховку, обеды с клиентами и так далее. К тому времени как государству удается обложить этот доход налогом, он уже потрачен на разрешенные законом цели.

Это простой пример того, как деньги «изобретают», создают и защищают с помощью финансовой смекалки. Спросите себя, сколько времени вам понадобится на то, чтобы накопить сто девяносто тысяч. Будет ли банк платить вам 10%? А срок действия договора составляет тридцать лет. Надеюсь, что банк никогда не будет отдавать мне такие суммы. При выплате первоначальной суммы придется„платить налог, а девятнадцать тысяч в течение тридцати лет составят немногим больше пятисот тысяч дохода.

Часто люди спрашивают меня, что случится, если покупатель дома так и не заплатит. Так действительно бывает, и это для меня хорошая новость. Рынок недвижимости Финикса с 1994 по 1997 год был одним из самых оживленных в стране. Этот шестидесятитысячный дом забрали бы у владельца, перепродали за семьдесят и еще две с половиной тысячи долларов сняли в качестве платы за услугу. Для нового покупателя сделка по-прежнему остается безналичной. И процесс может продолжаться.

Итак, в первый раз, когда я продал дом, я вернул одолженные две тысячи. Фактически моих денег в сделке нет. Моя прибыль от инвестированного капитала равна бесконечности. Вот как нулевое количество денег может сделать много денег.

Во время второй сделки при перепродаже я бы положил в собственный карман две тысячи и продлил заем на тридцать лет. Сколько составляет прибыль на инвестированный капитал, если мне самому заплатили за это деньги? Даже не знаю. Но уж во всяком случае это куда лучше, чем откладывать по сотне долларов в месяц. Причем на самом деле это сто пятьдесят долларов, потому что в течение сорока лет вы будете откладывать из доходов, с которых уже взят 5%-ный налог, но с ваших сбережений его возьмут снова. Это не очень разумно. Может, это и безопасно, но не очень разумно. Сегодня, когда я пишу эту книгу (в 1997 году), рыночные условия совершенно противоположны тем, что были пять лет назад. Рынок недвижимости в Финиксе вызывает зависть всей Америки. Дома, которые мы продавали за шестьдесят тысяч, теперь стоят сто десять. Конечно, там еще остались возможности, связанные с лишением должников права выкупа заложенной недвижимости, но их поиск потребует у меня ценного вложения — моего личного времени. Они очень редки. А сегодня тысячи покупателей ищут подобные сделки. Рынок изменился. Пора двигаться дальше и искать другие возможности увеличить колонку активов.

«У нас так делать нельзя», «Это противозаконно», «Вы обманываете» — такие реплики я слышу гораздо чаще, чем вопрос «А вы можете показать мне, как это делать?»

Вычисления здесь совсем просты. Вам не понадобятся ни алгебра, ни дифференциальное исчисление. Я считаю мало, потому что юридической стороной сделки и проведением уплаты занимается компания-посредник. Мне не нужно чинить крышу или чистить туалет, потому что этим занимаются владельцы. Это их дом. Иногда бывает, что кто-то не заплатит. И это очень выгодно, потому что владельцы вынуждены съехать и собственность снова продается. Этим занимаются суды.

В вашей стране это действительно может не сработать. Рыночные условия могут быть совсем иными. Но этот пример показывает, как простой финансовый процесс может создать сотни тысяч долларов с небольшими затратами и очень малым риском. Это пример того, что деньги — это всего лишь договоренность. Такую сделку может совершить любой человек, закончивший школу. Но большинство людей этого не делает. Почти все следуют стандартному правилу «Усердно трудись и копи деньги'».

Приблизительно за тридцать часов работы в колонку активов попало около ста девяноста тысяч долларов, причем с них не были взяты налоги.

Что кажется вам сложнее?

1. Усердно работать, отдать половину в виде налогов, остальное отложить. Тогда ваши сбережения будут давать 5%-ный доход, с которого тоже снимут налоги.

Или:

2. Дать себе труд развить финансовую смекалку и использовать силу ума и колонки активов.

А теперь подумайте, сколько времени вам понадобится, чтобы накопить сто девяносто тысяч долларов, если вы выбрали первый путь? А ведь время — один из самых главных активов. Теперь вы, возможно, понимаете, почему я молча качаю головой, когда слышу, как родители говорят: «Мой ребенок прилежно учится и получает хорошее образование». Это, конечно, хорошо, но достаточно ли этого?

Я знаю, что описанная выше стратегия инвестирования не очень серьезна. Это всего лишь пример того, как из малого может вырасти многое. И опять-таки сам факт, что я заключил успешную сделку, говорит о том, как важно иметь прочный финансовый фундамент, который начинается с хорошего финансового образования. Я уже говорил, но повторю еще раз: финансовая смекалка состоит из этих четырех важнейших умений. 1. Финансовая грамотность (способность разбираться в цифрах).

2. Владение стратегиями инвестирования (наукой о том, как деньги делают деньги).

3. Знание рынка (науки о спросе и предложении). Александер Грейам Белл дал рынку то, в чем тот нуждался. То же сделал и Билл Гейтс. Дом за семьдесят пять тысяч долларов, который стоил двадцать тысяч и продавался за шестьдесят — тоже результат использования возможности, предлагаемой рынком. Кто-то покупает, а кто-то продает.

4. Юридические знания (всевозможных правил и законов, связанных с бухгалтерским учетом, организацией корпораций и т.п). Советую вам знать эти законы и не нарушать их.

Эта основа необходима для того, чтобы стать богатым, что бы вы ни покупали: маленькие дома, большие квартиры, компании, акции, облигации, взаимные фонды, драгоценные металлы или что-то еще.

К 1996 году рынок недвижимости очень изменился и все кинулись в Финикс. На бирже начался бум. Американская экономика снова встала на ноги. Я начал продавать приобретенное в 1996 году и путешествовал в Перу, Норвегию, Малайзию и на Филиппины. Инвестиции изменились. Мы перестали покупать недвижимость. Теперь я просто слежу, как внутри колонки активов растет их стоимость, и в конце года, вероятно, начну продажу. Многое зависит от законов, которые может принять конгресс. Я ожидаю, что часть из этих шести домов начнет хорошо продаваться и чек на сорок тысяч будет превращен в наличные. Мне нужно будет позвонить своему бухгалтеру, что бы тот был готов к появлению наличности и нашел способы защитить ее.

Вот что я хочу всем этим сказать: инвестиции появляются и исчезают, ситуация на рынке улучшается и ухудшается, экономика разваливается и восстанавливается. Мир всегда предоставляет нам небывалые возможности, это происходит каждый день, но слишком часто мы их не замечаем. А ведь они существуют! И чем больше мир и технологии изменяются, тем больше возможностей будет у вас и вашей семьи сохранить финансовую независимость в течение поколений.

Так зачем развивать свою финансовую смекалку? Опять-таки, ответ известен только вам. Я знаю, почему я продолжаю учиться и развиваться. Я делаю это потому, что знаю — грядут перемены. Я предпочту приветствовать их, чем цепляться за прошлое. Я знаю, что на рынке будут спады и подъемы. Я хочу постоянно развивать свою финансовую смекалку, потому что при каждом изменении рынка некоторые люди станут на колени и будут просить работу. А другие в это время будут использовать жизненные неудачи — а они бывают у всех — и превращать их в успех. Вот это и есть финансовая смекалка.

Меня часто просят рассказать о том, как я превращаю провалы в удачу. Честно говоря, я стараюсь употреблять поменьше примеров о своих собственных вложениях. Я не хочу, чтобы создалось впечатление, словно я хвастаюсь или занимаюсь саморекламой. Моя цель в ином. Я использую примеры лишь как наглядную иллюстрацию — для того чтобы вы знали, что это просто. И чем лучше вы будете знакомы с четырьмя «столпами» финансовой смекалки, тем проще все это будет казаться.

Лично я для финансового роста использую в основ ном два средства: недвижимость и акции мелких компаний. Недвижимость — это мой фундамент. Изо дня в день собственность дает мне приток денег и иногда поднимается в цене. Мелкие акции используются для быстрого приумножения денег.

Я бы никому не советовал заниматься тем, чем занимаюсь я. Примеры — это всего лишь примеры. Если возможность для меня слишком сложна и я не понимаю ее досконально, я не вкладываю деньги. Для финансового процветания достаточно простой математики и здравого смысла.

Вот пять причин, по которым я использую примеры:

1. Они вдохновляют людей на то, чтобы узнать больше.

2. Они показывают, что все очень просто, если прочен фундамент.

3. Они говорят, что разбогатеть может каждый.

4. Они свидетельствуют, что для достижения цели существует миллион средств.

5. Они доказывают, что эта наука не требует каких-то исключительных способностей.

В 1989 году во время утренних пробежек я часто бывал в прекрасном районе Портленда (штат Орегон) — пригороде с маленькими «пряничными» домиками. Они были словно из сказки: как будто вот-вот на тропинке покажется Красная Шапочка, спешащая навестить бабушку.

Повсюду висели надписи «Продается». Рынок строительного леса находился в плачевном состоянии, на бирже ценных бумаг только что произошел крах, экономика была в депрессии. На одной улице я заметил надпись, которая висела дольше остальных. Она была довольно старой. Однажды я пробегал мимо и наткнулся на владельца, выглядевшего очень обеспокоенным.

— Сколько вы хотите за свой дом? — поинтересовался я.

Владелец обернулся и слабо улыбнулся.

— А сколько вы дадите? — сказал он. — Дом продается уже больше года. Никто уже даже не приходит посмотреть.

— Я посмотрю, — ответил я и полчаса спустя купил дом на двадцать тысяч дешевле, чем запрашивал владелец.

Это был премиленький домик с двумя крошечными спальнями и вычурной отделкой на всех окнах, голубого цвета с серыми фрагментами, построенный в 1930 году. Внутри был прекрасный каменный камин. Лучшего дома для сдачи внаем не придумать.

Я заплатил наличными пять тысяч за дом, стоивший мне сорок пять тысяч (на самом деле его цена была шестьдесят пять, но никто не хотел его покупать). Через неделю владелец уехал, счастливый, что наконец освободился, и заселился мой первый жилец — профессор местного колледжа. После оплаты закладной и прочих затрат в моем кармане оказывалось меньше сорока долларов в месяц — не густо.

Но год спустя рынок недвижимости в Орегоне воспрянул. Калифорнийские инвесторы с полными кошельками денег после своего бума на рынке недвижимости двинулись на север, в Орегон и Вашингтон.

Я продал этот маленький дом за девяносто пять тысяч молодой паре из Калифорнии, которая была очень довольна сделкой. Прибыль, составившая около сорока тысяч, была помещена под статью 1031 с задержкой уплаты налогов, и я отправился на поиски недвижимости, в которую можно было бы вложить эти деньги. Приблизительно через месяц я нашел двенадцатиквартирный дом как раз рядом с заводом «Intel» в Бивертоне (штат Орегон). Его владельцы жили в Германии и не имели понятия, сколько стоит этот дом. поэтому хотели поскорее от него избавиться. Я предложил за здание, стоившее четыреста пятьдесят тысяч долларов, двести семьдесят пять. Они согласились на триста тысяч. Я купил дом и держал его два года. С помощью того же метода по статье 1031 мы продали это здание за четыреста девяносто пять тысяч и купили тридцатиквартирный дом в Финиксе (штат Аризона). К тому времени мы как раз переехали в Финикс и так или иначе должны были продать свою недвижимость. Как когда-то в Орегоне, рынок недвижимости в Финиксе был в упадке. Цена тридцатиквартирного дома составила восемьсот семьдесят тысяч, двести двадцать пять из которых мы заплатили наличными. Приток денег от 30 квартир составил чуть больше пяти тысяч в месяц. Рынок в Аризоне начал расти, и в 1996 году инвестор из Колорадо предложил нам за этот дом миллион двести тысяч долларов.

Мыс женой задумались, не стоит ли продать дом,

*

но решили подождать, не изменит ли конгресс законов о прибыли. Если это произойдет, скорее всего, наша собственность увеличится в стоимости еще на 15 — 20%. Кроме того, пять тысяч долларов в месяц — неплохой денежный доход.

Я привел этот пример, чтобы показать, как из малого может вырасти большое. Опять-таки, для этого нужно разбираться в финансовых отчетах, стратегиях инвестирования, чувствовать рынок и знать законы. Если человек не поднаторел в этих вопросах, конечно, ему лучше действовать по стандартной схеме: не рисковать, вкладывать деньги в разные и только надежные предприятия. Правда, проблема с «надежными» капиталовложениями заключается в том, что они часто подвергаются «санитарной обработке» — то есть их делают настолько безопасными, что прибыль тоже уменьшается.

Почти все крупные брокерские фирмы не заключают сомнительных сделок, чтобы защитить себя и своих клиентов. И это мудрая политика.

Самые лучшие сделки обычно не предлагают новичкам. Обычно сделки, которые делают богатых еще богаче, оставляют для тех, кто разбирается в игре. Фактически противозаконно предлагать подобные сделки тем, кто не считается «опытным» инвестором. Хотя, конечно, такое тоже бывает.

Чем «опытнее» я становлюсь, тем больше возможностей возникает на моем пути. Еще один повод развивать финансовую смекалку на протяжении всей жизни — увеличивать это число возможностей. Чем выше ваш финансовый IQ, тем легче определить, выгодна ли сделка. Ваша смекалка распознает плохую сделку или поможет сделать из нее хорошую. Чем больше я узнаю — а здесь всегда есть чему поучиться, — тем больше денег я могу сделать, просто потому, что с годами у меня все больше опыта и мудрости. У меня есть друзья, которые предпочитают не рисковать и усердно трудиться, и они так и не приобретают финансовой мудрости, потому что на это требуется много времени.

Моя основная философия — развивать колонку активов. Это мой главный алгоритм. Я начинаю с малого — так сказать, сею семена. Некоторые прорастают, некоторые — нет.

В нашей корпорации по недвижимости имеется собственности на несколько миллионов долларов. Это наш инвестиционный фонд недвижимости. Я хочу сказать, что почти все эти миллионы начались с мелких вложений от пяти до десяти тысяч долларов. Все эти выплаты наличными делались в удачное время: рынок быстро возрос и без налогов мы смогли несколько раз что-то на них продать и купить.

Кроме того, мы владеем пакетом акций, на основе которого создана еще одна корпорация. Мы с женой называем ее своим личным взаимным фондом. У нас есть друзья, которые имеют дело исключительно с такими инвесторами, как мы, — каждый месяц у нас есть лишние деньги для инвестиций. Мы покупаем рискованные акции частных компаний, которые только собираются выходить на биржу в США или Канаде. Вот вам пример того, как можно быстро получить прибыль. Сто тысяч акций покупаются за двадцать пять центов до появления компании на бирже. Полгода спустя компания попадает в списки, и эти акции уже стоят по два доллара. Если компания хорошо управляется, цена продолжает расти и акции могут подняться до двадцати долларов каждая. Бывает, что наши двадцать пять тысяч превращаются в миллион меньше чем за год.

Это не лотерея, если знать, что вы делаете. Это будет считаться лотереей, если вы просто вложите свои деньги в сомнительную сделку и начнете молиться. Главное в любой ситуации — использовать свои практические знания, опыт и любовь к этой игре, чтобы снизить риск. Конечно, вероятность провала есть всегда. Но финансовая смекалка ее уменьшает. Таким образом, то, что рискованно для одного человека, для другого может быть уже не так опасно. Вот главная причина, по которой я всегда советую людям вкладывать больше денег в свое финансовое образование, чем в акции, недвижимость и т.п. Чем вы умнее, тем больше у вас шансов справиться с риском.

Мои личные капиталовложения крайне рискованны для большинства людей, и я абсолютно никому не советую следовать моему примеру. Я играю в эту игру с 1979 года, и на мою долю пришлось немало неудач. Но если вы вернетесь на абзац вверх и перечитаете, почему такие инвестиции рискованны для большинства людей, то, возможно, сможете организовать свою жизнь по-иному, чтобы способность сделать из двадцати пяти ты

|

|

|