|

Алгоритм функционирования АРМ, практическая реализация решения одной из задач в составе АРМ начальника финансового отдела

|

|

|

|

Формулировка решаемой задачи: расчет показателей финансово-хозяйственной деятельности предприятия.

Цель решения задачи: получение показателей финансово-хозяйственной деятельности предприятия для корректировки и внесения изменений в деятельность предприятия.

Содержание задачи: заключается в том, чтобы выявить изменения эффективности деятельности предприятия, и если необходимо, то предпринять меры по её повышению.

Входная информация: предоставляет главная бухгалтерия, планово-экономический отдел, в виде: бухгалтерского баланса (форма № 1), отчета о прибылях и убытках (форма № 2).

Выходная информация: предоставляется руководству предприятия и представляет собой показатели финансово-хозяйственной деятельности предприятия, с предложениями по повышению эффективности деятельности предприятия (если необходимо).

Математическая постановка задачи:

| Показатели | Формула | Исходные данные |

| 1.1.Показатели ликвидности | ||

| 1.1.1.Коэффициент текущей ликвидности (ТЛ) | (стр. 290-220-230-252) / (стр. 690-640-650-660) | Форма № 1 (квартальная отчетность) |

| 1.1.2.Коэффициент срочной ликвидности | (стр. 240+250+260-245-252+270) / (стр. 690-640-650-660) | Форма № 1 (квартальная отчетность) |

| 1.1.3.Коэффициент ликвидности при мобилизации средств- | Стр.210 / (стр. 690-640-650-660) | Форма № 1 (квартальная отчетность) |

| 1.2.Показатели финансовой устойчивости | ||

| 1.2.1.Соотношение заемных и собственных средств (платежеспособность) | (стр. 590+690) / (стр. 490) | Форма № 1 |

| 1.2.2.Коэффициент обеспеченности собственными средствами | 1-1/ ТЛ | Форма № 1 |

| 1.2.3.Коэффициент маневренности собственных оборотных средств | ((стр. 290-252-245-220) - (стр. 690-640-650-660) / (стр. 490) | Форма № 1 |

| 2.1.Показатели интенсивности использования ресурсов | ||

| 2.1.1.Рентабельность основной деятельности | (стр. 160) / (стр. 020+030+040) | Форма № 2 |

| 2.1.2.Рентабельность реализованной продукции | (стр. 160) / (стр. 010) | Форма № 2 |

| 2.2.Показатели деловой активности | ||

| 2.2.1.Коэффициент оборачиваемости оборотного капитала | (стр. 010 ф. № 2) / (стр. 290 ф. № 1) | Форма № 2, № 1 |

| 2.2.2.Коэффициент оборачиваемости собственного капитала | (стр. 010 ф. № 2) / (стр. 490+640+650, ф. № 1) | Форма № 2, № 1 |

|

|

|

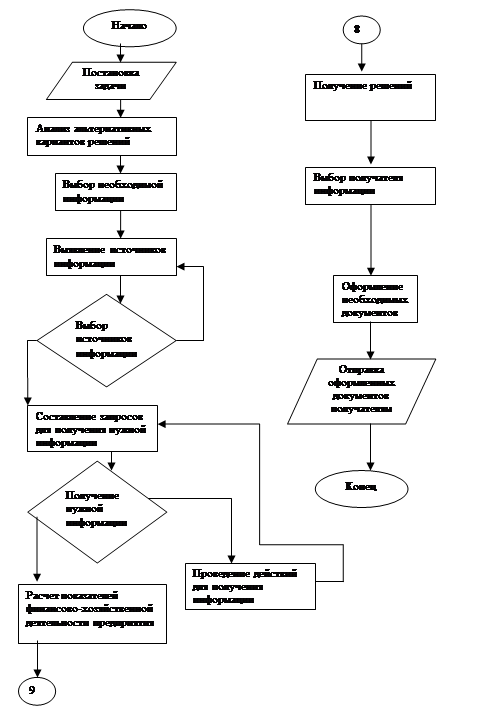

1. Постановка задачи: «Расчет показателей финансово-хозяйственной деятельности предприятия».

2. Анализ альтернативных вариантов решений данной задачи: каким способом ее решать.

3. Выбор необходимой информации: определить какая информация нужна для решения данной задачи.

4. Выявление источников информации: выявить кто предоставит необходимую информацию.

5. Выбор источников информации: точное определение источников информации (планово-экономический отдел, главная бухгалтерия).

6. Составление запросов для получения нужной информации: составить перечень нужной информации и предоставить его источникам информации.

7. Получение нужной информации: бухгалтерский баланс, отчет о прибылях и убытках. Если информация не получена, необходимо провести действия для получения нужной информации, повторно составить запрос для получения необходимой информации.

Блок-схема основных этапов технологии принятия решения

8. Расчет показателей финансово-хозяйственной деятельности предприятия.

9. Получение решений с помощью формул (см. выше).

10. Выбор получателя информации: данную информацию необходимо предоставить руководству предприятия.

11. Оформление необходимых документов: правильно оформленный анализ финансово-хозяйственной деятельности предприятия.

12. Отправка оформленных документов получателям: процесс направления показателей финансово-хозяйственной деятельности предприятия руководству предприятия.

|

|

|

Начальник финансового отдела получает необходимую информацию: бухгалтерский баланс (форма № 1), отчет о прибылях и убытках (форма № 2), и если необходимо – заносит ее в свой ПК.

Далее определяет, какие необходимы показатели для определения эффективности финансово-хозяйственной деятельности предприятия, вводит их названия в созданную таблицу со столбцами: показатель, формула, значение. После, определяет формулы, по которым будет рассчитывать данные показатели.

Расчет значений показателей ликвидности: выделяем ячейку, ставим в ней знак «=», выделяем указанные в формуле строки бухгалтерского баланса, между ними ставим знак «-» (см. формулы), нажимаем Enter (считаем разности строк). После выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», выделяем разности, посчитанные выше, и ставим между ними знак «/», нажимаем Enter. Далее аналогично.

Расчет значений показателей финансовой устойчивости: платежеспособность: выделяется ячейка, ставится в ней знак «=», далее выделяем строки указанные в формуле: сначала строку 590, далее ставим знак «+», потом строку 690 б/баланса, нажимаем Enter. После, выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», выделяем выше посчитанную сумму, ставим знак «/», выделяем строку 490 б/баланса, нажимаем Enter. Расчет коэффициента обеспеченности собственными средствами: выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», набираем цифру 1 в строке формул, ставим знак «-», набираем цифру 1, ставим знак «/», выделяем выше посчитанный коэффициент текущей ликвидности, нажимаем Enter. Далее аналогично.

Расчет показателей интенсивности использования ресурсов: рентабельность основной деятельности: выделяем ячейку, ставим в ней знак «=», выделяем указанные в формуле строки отчета о прибылях и убытках (020, 030, 040), между ними ставим знак «+», нажимаем Enter (считали сумму строк). После выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», выделяем стоку 160 ф. № 2, далее ставим знак «/», выделяем ячейку, где посчитана сумма строк (020, 030, 040), нажимаем Enter. Расчет рентабельности реализованной продукции: выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», выделяем стоку 160 ф. № 2, далее ставим знак «/», выделяем строку 010 ф. № 2, нажимаем Enter.

|

|

|

Расчет показателей деловой активности: коэффициент оборачиваемости оборотного капитала: выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», выделяем стоку 010 ф. № 2, далее ставим знак «/», выделяем строку 290 ф. № 1, нажимаем Enter. Расчет оборачиваемости собственного капитала: выделяем ячейку, ставим в ней знак «=», выделяем указанные в формуле строки бухгалтерского баланса (490, 640, 650), между ними ставим знак «+», нажимаем Enter (считали сумму строк). После выделяем ячейку, в которой необходимо посчитать данное значение, ставим в ней знак «=», выделяем стоку 010 ф. № 2, далее ставим знак «/», выделяем ячейку, где посчитана сумма строк (490, 640, 650), нажимаем Enter.

|

|

|