|

Предельные издержки и предельный доход. Оптимальная точка объема производства фирмы.

|

|

|

|

Предельные издержки – издержки, связанные с производством дополнительной единицы продукции. Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу.

Предельный доход – доход, получаемый от продажи каждой дополнительной единицы продукции.

Под оптимальной точкой объема производства фирмы понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения.

Выручка – Переменные затраты – Постоянные затраты = Прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то будем иметь:

Qкр * P – Qкр * VC – FC = 0;

Qкр = FC / P – VC,

где Qкр – количество единиц;

Р – цена единицы продукции;

VC – удельные переменные затраты на единицу продукции;

FC – постоянные расходы.

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль – это разность между выручкой от реализации продукции и переменными затратами.

Qкр = FC / P(1-d),

где d – относительный уровень удельных переменных расходов;

(1-d) – относительная маржинальная прибыль на единицу объема реализации.

Графический метод дает наглядное представление об анализе и сводится к построению графика «затраты – объем производства – прибыль».

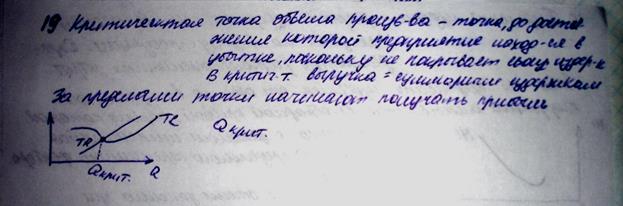

ТОЧКА КРИТИЧЕСКОГО ОБЪЕМА ПРОИЗВОДСТВА - уровень продаж, объема производства, при котором общие затраты равны совокупной выручке от продаж; именно начиная с этого уровня, компания начинает получать доход.

|

|

|

методы расчета точки безубыточности.

I. Метод уравнения.

виде схема отчета о финансовых результатах:

Выручка - Переменные затраты - Постоянные затраты = Чистая прибыль; или

II. Маржинальный доход.

Метод маржинального дохода есть модификация предыдущего. Под маржинальным (предельным) доходом мы будем понимать доход, который получает фирма от производства одного изделия

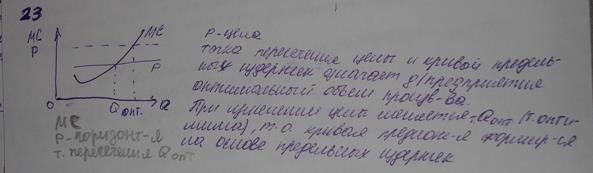

III. Графический метод.

Два рассмотренных ранее метода по своей сути есть методы статические. В самом деле, мы рассматриваем фиксированные цену реализации, переменные расходы, постоянные расходы и прибыль. Далее на основе этих данных мы рассчитываем объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то мы получим зависимость между объемом выпуска и прибылью, которую легко выразить графически. Для этого нам необходимо объединить на одном графике следующие три линии:

20. В краткосрочном периоде количество некоторых производственных факторов остаётся неизменным, количество других изменяется. Соответственно и издержки в этом периоде подразделяются на постоянные и переменные.

Постоянные издержки TFC - это такие издержки, величина которых не изменяется в зависимости от изменения объёма производства. Наличие таких издержек объясняется самим существованием некоторых производственных факторов, поэтому они имеют место даже тогда, когда фирма ничего не производит. На графике постоянные издержки изображаются горизонтальной линией, расположенной параллельно оси абсцисс (рис. 1). К постоянным издержкам относят затраты на оплату труда управленческого персонала, рентные платежи, страховые взносы, отчисления на амортизацию зданий и оборудования.

Рис. 1. Постоянные, переменные и общие издержки.

Переменные издержки TVC - это издержки, величина которых изменяется в зависимости от изменения объёма производства. К ним относят затраты на оплату труда, приобретение сырья, топлива, вспомогательных материалов, оплата транспортных услуг, соответствующие социальные отчисления и т.п. Из рис.1 видно, что переменные издержки увеличиваются по мере роста выпуска продукции. Однако здесь прослеживается одна закономерность: вначале рост переменных издержек в расчёте на единицу прироста продукции идёт замедленными темпами (до четвёртой единицы продукции по графику рис.1), затем они растут всё возрастающими темпами. Здесь начинает сказываться закон убывающей отдачи.

|

|

|

Сумма постоянных и переменных издержек при каждом данном объёме производства образует общие издержки TC. Из графика видно, что для получения кривой общих издержек сумму постоянных издержек TFC необходимо прибавить к сумме переменных издержек TVC (рис.1).

Классификация издержек на прямые и косвенные. Данная классификация используется при рассмотрении вопроса о факте отнесении издержек на определенный вид продукции или на определенное подразделение (цех) предприятия. В соответствии с этой классификацией издержки подразделяются на прямые и косвенные.

Принципиальным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством и реализацией конкретного вида продукции и потому без труда могут быть отнесены на его себестоимость. Характерными статьями прямых издержек являются:

· сырье и основные материалы,

· покупные изделия и полуфабрикаты,

· силовая электроэнергия,

· основная заработная плата производственных рабочих.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции. Ниже приведены характерные статьи косвенных издержек:

· ремонт и содержание универсального оборудования,

· общецеховые издержки,

· общезаводские издержки,

· часть непроизводственных издержек.

21-22

Классификация издержек производства может быть осуществлена с учетом мобильности факторов производства. Выделяются постоянные, переменные и общие издержки.

|

|

|

Постоянные издержки (FC) - издержки, величина которых в коротком периоде не изменяется в зависимости от изменения объема производства. Их иногда называют "накладными расходами" или "безвозвратными издержками". К постоянным издержкам относятся расходы на содержание производственных зданий, закупку оборудования, рентные платежи, процентные выплаты по долгам, жалованье управленческого персонала и т. д. Все эти расходы должны финансироваться даже тогда, когда фирма ничего не производит.

Переменные издержки (VC) - издержки, величина которых изменяется в зависимости от изменения объема производства. Если продукция не производится, то они равны нулю. К переменным издержкам относятся расходы на покупку сырьевых ресурсов, топливо, энергию, транспортные услуги, заработную плату рабочим и служащим и т. д. В супермаркетах оплата услуг работников-контролеров входит в переменные издержки, поскольку управляющие могут приспособить объем данных услуг к числу покупателей.

Общие издержки (ТС) - совокупные издержки фирмы, равные сумме ее постоянных и переменных издержек, определяются по формуле:

ТС = FC + VC.

Общие издержки увеличиваются по мере увеличения объема производства.

Издержки на единицу производимых благ имеют форму средних постоянных издержек, средних переменных издержек и средних общих издержек.

Средние постоянные издержки (AFC) - это общие постоянные издержки на единицу продукции. Они определяются путем деления постоянных издержек (FC) на соответствующее количество (объем) выпущенной продукции:

AFC = FC/Q.

Поскольку общие постоянные издержки не изменяются, то при делении их на увеличивающийся объем производства средние постоянные издержки будут падать по мере увеличения количества выпускаемой продукции, ибо фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. И наоборот, при сокращении объема производства средние постоянные издержки будут расти.

Средние переменные издержки (AVC) - это общие переменные издержки на единицу продукции. Они определяются путем деления переменных издержек на соответствующее количество выпущенной продукции:

|

|

|

AVC = VC / Q.

Средние переменные издержки вначале падают, достигая своего минимума, затем начинают расти.

Средние (общие) издержки (АТС) - это общие издержки производства на единицу продукции. Они определяются двумя способами:

а) путем деления суммы общих издержек на количество произведенной продукции:

ATC = TC/Q;

б) путем суммирования средних постоянных издержек и средних переменных издержек:

АТС = AFC + AVC.

Вначале средние (общие) издержки высокие, поскольку производится небольшой объем продукции, а постоянные издержки большие. По мере увеличения объема производства средние (общие) издержки снижаются и достигают минимума, а затем начинают расти.

Предельные издержки (МС) - это издержки, связанные с выпуском дополнительной единицы продукции.

Предельные издержки равны изменению общих издержек, деленному на изменение объема произведенной продукции, т. е. они отражают изменение издержек в зависимости от количества выпускаемой продукции. Поскольку постоянные издержки не меняются, то постоянные предельные издержки всегда равны нулю, т. е. MFC = 0. Поэтому предельные издержки - это всегда предельные переменные издержки, т. е. MVC = МС. Из этого следует, что увеличивающаяся отдача переменных факторов сокращает предельные издержки, а понижающаяся отдача - наоборот, их увеличивает.

Предельные издержки показывают, какова величина затрат, которые фирма понесет при росте производства на последнюю единицу продукции, или тех средств, которые она сэкономит в случае уменьшения производства на данную единицу. В том случае, когда дополнительные издержки на производство каждой дополнительной единицы продукции меньше средних издержек уже произведенных единиц, производство данной следующей единицы понизит средние общие издержки. Если же издержки на следующую дополнительную единицу будут выше, чем средние издержки, ее производство повысит средние общие издержки. Изложенное относится к короткому периоду.

24 Покупатель приобретает товар ради его потребительной стоимости, потому что этот товар обладает полезностью и необходим ему для удовлетворения его потребностей.

Во-первых, большая часть потребностей человека рано или поздно насыщается, т. е. постепенно удовлетворяется по мере того, как используется благо.

Во-вторых, переход от неполного удовлетворения потребности к ее полному удовлетворению происходит не внезапно, а через более или менее многочисленные ступени.

|

|

|

Но если напряженность потребности убывает по мере того, как потребность удовлетворяется, то и полезность блага для потребителя тоже должна убывать по мере роста количества этого блага.

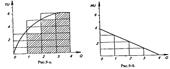

Для более точного описания процесса убывания полезности в экономической науке используется понятие предельная полезность, т. е. добавочная полезность, прибавляемая каждой последней порцией товара. Используя это понятие, сформулируем закон убывающей предельной полезности: по мере увеличения количества потребляемого товара его предельная полезность имеет тенденцию к сокращению.

На рис. на абсциссе отложим количество потребляемого товара Q, на ординате — общую полезность TU. По мере увеличения количества потребленного товара общая (суммарная) полезность возрастает, но прирост полезности (незаштрихованные прямоугольники) с каждой новой порцией товара сокращается, пока не дойдет до нуля.

На рис. в виде прямоугольников отложена только предельная полезность MU, которая по мере увеличения количества товаров убывает.

Вместе с тем у человека существует множество потребностей, которые характеризуются различной степенью интенсивности.

При удовлетворении потребностей человек начинает с самой неотложной потребности, а затем постепенно переходит к менее неотложным, действуя таким образом, что в конце концов предельные полезности употребляемых благ станут одинаковы.

Но человек, приобретая блага на рынке, тратит разные суммы денег, поскольку у каждого товара своя рыночная цена. Если мы разделим предельную полезность блага на его цену, то получим взвешенную предельную полезность. Учитывая это, каждый потребитель расширяет отдельные виды потребления до тех пор, пока предельные полезности не оказываются пропорциональны ценам, или пока не оказываются одинаковыми взвешенные предельные полезности. Проще говоря, последний рубль, затраченный, например, на мясо, должен представлять ту же полезность, что и последний рубль, затраченный на хлеб или апельсины.

Это условие потребительского равновесия может быть выражено:

где MU — предельная полезность отдельных товаров, а Р – их цена.

25 Потребительское равновесие - это ситуация, при которой потребитель не может увеличить совокупную полезность, получаемую при данном бюджетном ограничении, увеличивая или уменьшая покупку одного или другого товара.

Главным фактором, определяющим потребительский выбор, является полезность того или иного блага.

Полезность блага - это его способность удовлетворять какую-либо потребность, приносить человеку удовлетворение. Полезность выражает не столько физические свойства блага, сколько отношение к нему потребителя, суждение потребителя о благе, т.е. субъективное его восприятие. Например, сигареты для курильщика обладают полезностью, в то время как для человека некурящего сигареты бесполезны.

Полезность экономического блага зависит от интенсивности потребности и количественной ограниченности блага, т.е. полезность рассматривается как функция от количества потребляемого товара.

26 Классификация ценообразующих факторов.

Ценообразующие факторы оказывают непосредственное или опосредованное влияние на рыночную цену, поскольку прямо или косвенно воздействуют на спрос или предложение товара.

К группе факторов, прямо влияющих на уровень цен относятся:

- цена производства;

- соотношение спроса и предложения;

- состояние денежной сферы;

- административное (прямое) регулирование цен.

Действие этих факторов в конечном счете и определяют закономерности формирования цены любого абстрактно взятого товара.

Одни ценообразующие факторы действуют на всех этапах развития товарно - денежных отношений. К ним следует отнести такие факторы, которые определяются действием закона стоимости, механизмом распределения доходов, отраженным в ценах, состоянием денежной сферы, соотношением спроса и предложения. Другие факторы, определяющие динамику цен, возникают в определенных конкретно - исторических условиях. Так, на современном этапе развития товарно - денежных отношений существенные изменения в динамику цен вносят крупные компании и трансакциональные корпорации, государственно - монополистическое регулирование, изменение характера конкуренции в условиях ускорения темпов развития НТП.

Состояние денежной сферы определяется покупательной способностью денег и движением валютных курсов. При повышении курса валюты конкурентоспособность экспортера снижается, при снижении курса валюты конкурентоспособность экспортера повышается.

27 Этапы процесса ценообразования.

Основные этапы ценообразования включают процесс ценообразования, который следует начинать с подготовки целей и задач, которые фирма считает наиболее важными. Вторым этапом ценообразования является определение спроса на выпускаемый товар. Фирма должна выявить на сколько общество испытывает потребность в данном продукте и оценить соотношение между ценой и ценностью продукта. Следующим этапом в процессе ценообразования является оценка издержек производства. Хотя максимальная цена может определяться спросом, а минимальная издержками, на установление фирмой среднего диапазона цен влияют цены конкурентов. Четвертым этапом ценообразования является анализ цены и качества товаров конкурентов. С этой целью делаются сравнительные покупки, в результате которых проводится анализ цен. И, наконец, выбор метода ценообразования и установление окончательной цены.

|

|

|