|

По совершенствованию маркетинга.

|

|

|

|

Для выполнения расчета имеем следующие данные:

1. Объем реализованной продукции за прошлый год составляет 50 960 000 руб. (т.е. ОР= 50 960 000 руб.)

2. Трудоемкость реализованной продукции за прошлый год составляет 723539 чел.-ч. (т.е. Тс= 723 539 чел.-ч.)

3. Себестоимость всего объема реализованной продукции за прошлый год составляет 43 610 000 руб. (т.е. С= 43 610 000 руб.)

4. Трудоемкость условной единицы продукции приняты

равной 390 чел.-ч. (т.е. Ту=390 чел.-ч.)

5. Единовременные капитальные вложения на внедрение мероприятий по совершенствованию равна 20 000 руб. (т.е. Кt = 20 000 руб.).

6. Средний срок амортизации основных фондов, приобретенных за единовременные капитальные вложения (Та= 8 лет).

7. Экономия ФОТ за счет внедрения мероприятий по совершенствованию равна 98 600 руб.

По отчетным данным объем реализованной продукции за прошлый год составило на сумму 50 960 000 руб.

Трудоемкость реализованной продукции составила 723539 чел.-ч.

Себестоимость всего объема реализованной продукции за прошлый год составляет 43 610 000 руб.

Тогда программу выпуска продукции Nу можно определить:

где Тс – 723 539 - трудоемкость реализованной продукции за прошлый год в чел.ч.;

Ту =390 чел.ч. - трудоемкость одной продукции.

Соответственно цена одной условной продукции Цу определяется из выражения:

где ОР= 50 960 000 объем реализованной продукции за прошлый год, руб.

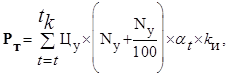

Если принять, по результатам анализа за прошлые года, что программа будет расти примерно на 5 % в год, а принятый расчетный период равен 5 годам, можно определить экономический эффект от внедрения мероприятий по совершенствованию:

где Рт - стоимость оценки результатов, полученным в результате внедрения за расчетный период; Зт - стоимостная оценка затрат на осуществление внедрения мероприятий за расчетный период.

|

|

|

В свою очередь:

где tн - начальный год расчетного периода; tк - конечный год расчетного периода; t- год, затраты и результаты которого приводится к расчетному году; Цу - цена реализации услуг; аt - коэффициент приведения одновременных затрат и результатов к расчетному году; ки - коэффициент, учитывающий инфляцию по годам расчетного периода; Nу - программа выпуска услуг в год, предыдущему расчету (Nу = 1 855 услв .)

Величину коэффициента приведения разновременных результатов и затрат аt определим так:

где Ен - норматив привлечения разновременных затрат и результатов, числено равны нормативу эффективности капитальных вложений (Ен=0,1); tр - расчетный год.

Тогда будим иметь:

a t 2000 =0,9091

a t 2001 =0,8264

a t 2002 =0,7513

a t 2003 =0,6830.

Величину коэффициента, учитывающего инфляцию kи, рассчитывают по специальным методикам или берут по данным ЦБ РФ. Объективность этого коэффициента зависит от уровня регулирования цен на конвертируемую валюту со стороны государства. Наиболее простым методом определения kн может быть выражение:[2]

где Кdtp-1 - среднегодовой курс доллара по отношению к национальной валюте (т.е. рублю) в год, предшествующему расчету году; tр - расчетный год; Kdtp - среднегодовой курс доллара по отношению к национальной валюте в расчетном году.

В РФ в условиях так называемого “валютного коридора” можно ожидать, что kи будет равен (это примерно соответствует величине данного коэффициента в странах с рыночной экономикой):

kи2000=0,90

kи2001=0,92

kи2002=0,94

kи2003=0,95

kи2004=0,96

Взяв такие высокие величины этого коэффициента, Мы, скорее всего, выдаем желаемое за действительное. По специальным расчетам она лежит в пределах 0,65......0,8. [2]

Используя вышеприведенные данные, определяем Рт за расчетный период:

Далее определим величину Зт по выражению:

|

|

|

где Су - себестоимость одной услуги с учетом внедрения мероприятий., руб., kt - единовременные капитальные затраты на осуществление мероприятий, руб.(эта величина будет определена ниже); Лt - ликвидационное сальдо (остаточная стоимость) основных фондов, выбывающий в году t, после внедрения мероприятий.[2]

Ликвидационное сальдо:

где Та - амортизационный срок, (Та = 8 лет).

В свою очередь в величину kt включается затраты на приобретение ПЭВМ, программ, на наладку компьютеров и обучение персонала, т.е. Зн

kt= 20 000 руб.,

Тогда:

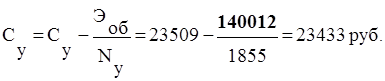

Себестоимость одной условной услуги Су до внедрения мероприятий будет равна:

где ОС - общая себестоимость всех реализованных услуг за прошлый год, руб.

Экономия ФОТ за счет внедрения мероприятий по совершенствованию равна 98 600 руб.

Кроме того, будем иметь экономию от не начисления налогов и сборов с фонда оплаты труда Нфот, который сэкономлен, т. е. общая экономия будет равна (42 % отчислений налогов в среднем из ФОТ):

После внедрения мероприятий себестоимость равна.

Тогда:

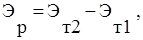

Где Эт - реальный экономический эффект от внедрения проектных мероприятий за расчетный период, руб.; Эт1 - экономический эффект, полученный за расчетный период без внедрения проектных мероприятий, руб.; Эт2 - экономический эффект, полученный за расчетный период после внедрения проектных мероприятий, руб.[2]

Соответственно:

Тогда:

В свою очередь:

Тогда величины экономического эффекта будут равны:

Далее определяем срок окупаемости tок дополнительных капитальных вложений затраченных на осуществление мероприятий.

Таким образом, внедрение мероприятий по совершенствованию за расчетный период 5 лет дает около 565 294 руб. экономического эффекта при сроке окупаемости дополнительных капитальных вложений около 0,1 года.

|

|

|