|

Факторы повышения рентабельности и увеличения прибыли

|

|

|

|

Изучение механизма формирования и распределения прибыли и уровня рентабельности предприятия позволяет определить факторы, влияющие на размер прибыли и уровень рентабельности, и основные направления поиска резервов их увели-

|

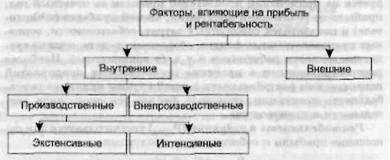

| чения. Факторы, влияющие на них, классифицируются по различным признакам (рис. 7.1.3). |

Рис. 7.1.3. Факторы, влияющие на прибыль и рентабельность

К внешним факторам относятся природные условия, государственное регулирование цен, тарифов, процентов, налоговых льгот, штрафных санкций, инфляция и др. Они не зависят от деятельности предприятий, но могут оказывать значительное влияние на размер прибыли и рентабельности.

Внутренние факторы делятся на производственные и вне-производственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и в свою очередь могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли путем количественных изменений: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс получения и увеличения прибыли, повышения рентабельности также путем качественных изменений: повышения производительности оборудования и его качества, использования прогрессивных материалов, совершенствования технологии обработки, ускорения оборачиваемости оборотных средств, повышения квалификации и производительности труда персонала, снижения трудоемкости и материалоемкости продукции, совершенствования организации труда и более эффективного использования финансовых ресурсов и др. К внепроизводственным факторам относятся, например, снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и быта и др.

|

|

|

Процесс формирования прибыли предприятия можно с определенной долей условности подразделить на два этапа: фор-

мирование прибыли отчетного периода, формирование чистой прибыли.

Следовательно, факторы, влияющие на финансовый результат, можно разделить на две группы: оказывающие влияние на формирование прибыли отчетного периода и оказывающие влияние на формирование чистой прибыли. Рассмотрим каждую из данных групп факторов более детально.

На размер прибыли отчетного периода влияет совокупность многих факторов, зависящих и не зависящих от деятельности предприятия. Основными факторами роста прибыли, зависящими от деятельности организации, являются:

• рост объема производства и реализации продукции;

• снижение себестоимости продукции;

• рост цен на реализуемую продукцию;

• измеЕ1ения в структуре производимой и реализуемой продукции, улучшение ассортимента.

Отмеченные выше факторы воздействуют главным образом на прибыль от реализации продукции. В связи с тем, что подавляющую часть прибыли отчетного периода (90—95 %) предприятия получают именно от реализации товарной продукции, этой части прибыли должно быть уделено особое внимание.

Рост объемов производства и реализации продукции. Увеличение объема производства и реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. При высоком удельном весе условно-постоянных затрат в себестоимости продукции рост объема производства приведет к еще большему росту прибыли за счет эффекта масштаба. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоения новых технологий, расширения производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен из-за инфляции, роста цен и недоступности долгосрочного кредита.

|

|

|

Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, все большая их часть направляется предприятиями на приобретение сырья и топливно-энергетических ресурсов, неплатежи покупателей и требуемая предоплата отвлекают значительную часть средств из оборота. Причинами неплатежей являются не только недостаток оборотных средств и неустойчивое финансовое положение предприятий, но и низкая финансово-расчетная дисциплина, неразвитость банковской системы и вексельного обращения.

Снижение себестоимости продукции. Количественно в структуре цены себестоимость занимает значительный удельный вес, поэтому снижение затрат сказывается на росте прибыли при прочих равных условиях. Если изменение объема реализации влияет па сумму прибыли прямо пропорционально, то связь между размером прибыли и уровнем себестоимости обратная. Чем ниже себестоимость продукции, определяемая уровнем затрат на ее производство и реализацию, тем выше прибыль, и наоборот. Этот фактор, определяющий размер прибыли, в свою очередь находится под воздействием многих причин. Поэтому при анализе изменения уровня себестоимости должны быть выявлены причины ее снижения или повышения, с тем чтобы разработать мероприятия по сокращению уровня затрат на производство и реализацию продукции, а следовательно, увеличению за счет этого прибыли.

На многих предприятиях существуют подразделения экономических служб, которые занимаются постатейным анализом себестоимости, изыскивают пути се снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы.

Рост цен на реализуемую продукцию. Фактором, напрямую определяющим размер прибыли от реализации продукции, являются применяемые цены. Свободные цены в условиях их либерализации устанавливаются предприятиями и организациями в зависимости от конкурентоспособности данной продукции, спроса и предложения аналогичной продукции другими производителями. Поэтому уровень свободных цен на продукцию в определенной степени зависит от предприятия. Не зависящим от предприятия фактором выступают государственные регулируемые цены, устанавливаемые на продукцию предприятий-монополистов, а также на продукцию, являющуюся социально .чипчимой. Увеличение цены само по себе не является негативным фактором. Оно вполне обосновано, если связано с повышением спроса на продукцию, ее качества, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

|

|

|

Однако в странах с переходной экономикой, в том числе и в Республике Беларусь, рост цен в большинстве случаев обусловлен инфляционными процессами. Следовательно, фактор увеличения прибыли имеет инфляционную природу и в качестве резерва роста финансового результата рассматриваться не может.

Изменения в структуре производимой и реализуемой продукции. Кроме указанных факторов, на размер прибыли от реа-

лизации, безусловно, влияют изменения в структуре производимой и реализуемой продукции. Чем выше доля более рентабельной продукции (исчисляемой как отношение прибыли от реализации данной продукции к полной себестоимости этой продукции), тем болыпо прибыли получит предприятие. Соответственно, увеличение доли малорентабельной продукции повлечет сокращение прибыли.

Все вышеперечисленные факторы, прямым образом влияя на размер прибыли отчетного периода, оказывают также косвенное воздействие на размер конечного финансового результата предприятия — чистую прибыль. К факторам, непосредственно формирующим данный показатель, относятся в основном факторы, не зависящие от деятельности предприятия, а именно, нормативно-правовая база страны в части налогообложения.

|

|

|

Резервы увеличения чистой прибыли в данном случае заключаются в возможности использования льгот и преференций, предоставляемых государством в зависимости от особенностей производственно-хозяйственной деятельности предприятия.

Законом Республики Беларусь "О налогах на доходы и прибыль" предусмотрено освобождение части прибыли от налогообложения (показатель льготируемой прибыли), а также льготы по ставкам налога на прибыль.

Кроме названных, факторами, влияющими на размер прибыли предприятия, являются также конкретные направления использования прибыли.

Чистая прибыль используется предприятием на нужды и цели, определенные планом экономического и социального развития. При этом из чистой прибыли формируются специальные фонды предприятия: фонд накопления (реинвестируемая прибыль), фонд потребления (потребляемая прибыль). Особенностью распределения прибыли акционерного общества является формирование резервного фонда, предназначенного для покрытия убытков предприятия. Порядок распределения и использования прибыли фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических и финансовых служб. Государство не устанавливает каких-либо нормативов распределения прибыли, но порядком предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного характера, на благотворительные цели, финансирование природоохранных и противопожарных мероприятий, НИОКР, расходов на содержание объектов и учреждений непроизводственной сферы и т.д. Законодательство лить ограничивает размер резервного фонда предприятия, в который

ежегодно рекомендуется перечислять 5 % чистой прибыли, пока он не будет составлять 25 % уставного фонда, регулирует порядок формирования резерва по сомнительным долгам.

Резервом роста размера прибыли при формировании специальных фондов предприятия является возможность использования (реинвестирования) дивидендного фонда: с целью развития предприятия при недостаточности прибыли может быть принято решение о реинвестировании дивидендов по простым акциям и невьшлатс доходов их владельцам в текущем году. Распределение прибыли на инвестируемую часть и дивиденды является важнейшим моментом финансового планирования, так как от этого зависит развитие акционерного общества и его возможность выплачивать дивиденды в будущем.

В развитых странах (США, Канаде, Германии, Франции, Италии и др.) широкое распространение получил расчет конечных результатов деятельности предприятия с помощью метода "затраты — выпуск". В соответствии с этим методом общий результат работы предприятия определяется путем суммирования эксплуатационного и финансового результатов. По каждому из видов деятельности затраты соизмеряются с производством и сбытом продукции (реализацией), доходами и определяется конечный результат.

|

|

|

Эксплуатационной считается деятельность, соответствующая уставу предприятия; финансовой — деятельность, связанная с финансовым и банковским обслуживанием предприятия, выпуском ценных бумаг, участием в сторонних предприятиях, предоставлением и получением кредитов; чрезвычайной — деятельность по операциям длительного характера, как правило, продолжительностью от 2 до 5 лет (например, реализация основных фондов, ноу-хау, авторского и арендного права и др.).

Таким образом, рассмотрение модели формирования и распределения финансовых результатов предприятия позволяет ясно представлять не только объективные основы протекания процессов формирования прибыли, но и конкретную форму их организации. Появляется возможность не только определить факторы, оказывающие влияние па процесс формирования финансовых результатов, но и границы их управляемости, и выделить среди них зависящие и не зависящие от хозяйствующего субъекта, что в свою очередь позволяет определить основные резервы роста прибыли, рост объема производства и реализации продукции; снижение себестоимости продукции; рост цен на реализуемую продукцию; улучшение ассортимента; использование предоставляемых и гарантируемых государством налоговых льгот; реинвестирование дивидендного фонда акционерного общества.

|

|

|