|

Основные показатели учёта и отчётности, используемые в финансовом менеджменте.

|

|

|

|

Информационное обеспечение финансового менеджмента включает операции:

-сбор необходимой информации, её систематизация, обработка и анализ.

-использование информации для принятия решений.

Вся совокупность данных используемых в финансовом управлении группируется:

1)Показатели характерезующие макросреду – общ.эк. условия функционирования эк-ки и субъекта хозяйствования. Наиболее важные показатели этой группы: -индекс инфляции, ставка рефинансирования ЦБРФ.

2)Показатели характеризующие микросреду- состояние рынков ресурсов, необходимых для работы конкретной фирмы.(например: для разработки стратегических и текущих планов необходимы следующие данные: индексы цен на реализуемую продукцию и ресурсы, условия налогообложения, условия расчёта с поставщиками и покупателями.

Показателями эффективности работы конкурентов (среднеотраслевые показатели)- условия финансового рынка: получение кредита. Источники информации – офиц.документы, статистические материалы, специальные статьи, справки консультационных фирм, СМИ.

3)Показатели характеризующие внутреннюю среду фирмы- т.е. её финансовый результат и финансовое состояние. Эти данные формируются регулярно из внутренних источников бухгалтерского и управленческого учёта, и составляют основу информационной базы финансового менеджмента.

Для принятия решений необходима информация о деятельности предприятия за прошлые периоды, позволяющая оценить потенциальные возможности фирмы. Эта информация содержится в финансовой отчётности, которая включает: баланс, отчет о прибылях и убытках, а также приложения к ним: отчет об изменении капитала, отчет о движении ден.ср-в. Отчёт о движении денежных средств и отчёт о прибылях и убытках – это интервальные формы составления за определённый период. А баланс-это моментальная форма, составленная на определённую дату.

|

|

|

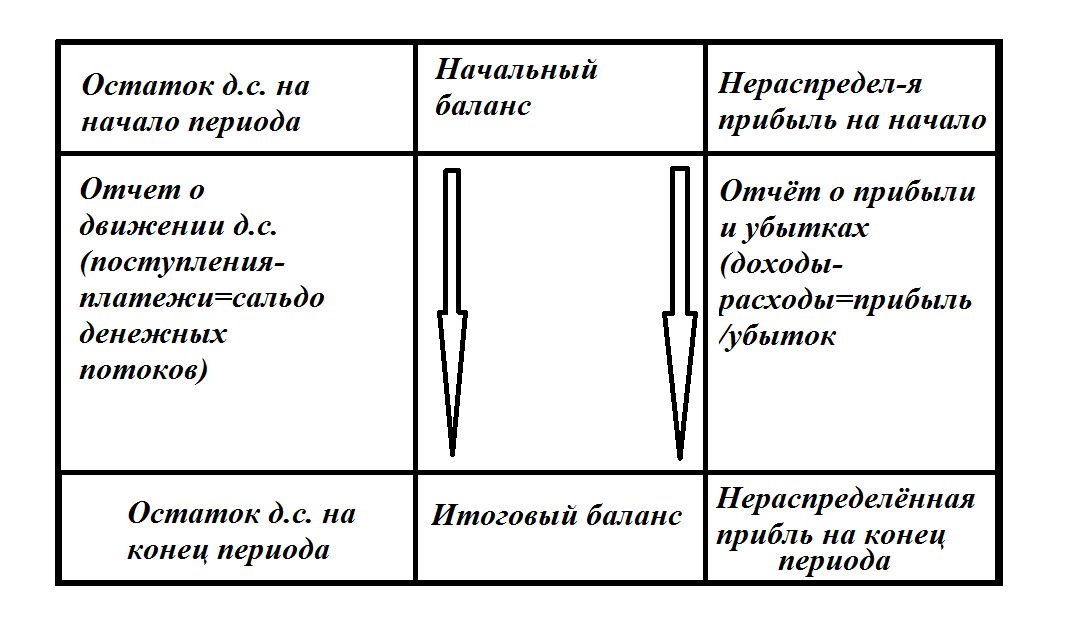

В совокупности отчёт о движении денежных средств и отчёт о прибылях и убытках дают представление о том, как от одного состояния (отражающего в начальном балансе) компания перешла в др. состояние (итогового баланса)

Схема взаимосвязи форм финансовой отчётности.

Т.о. отчёт о прибылях и убытках и отчёта о движении д.с.является взаимодополняющими, каждый из которых даёт информацию о конечном финансовом результате за период. Для бухгалтера-это нераспределённая прибыль, получение которой вызывает рост финансовых ресурсов, т.е обеспечивает прирост пассивов.Для финансиста конечным финансовым результатом является сальдо ден. потоков, приращение которых обеспечивает прирост активов.

Сальдо денежных потоков существенно отличается от суммы прибыли по сл. причинам:

1)Прибыль формируется по принципам бух учёта, согластно которым,доходы и расходы признаются в том учётном периоде в котором они были начислены вне зависимости от реального движения д.с.

1.1.)При изменениях в оборотном капитале (пример: внесение аванса поставщикам может быть признано расходами не текущего, а предыдущего периода.)При отгрузке продукции начисляется выручка, которая фактически поступит позже в процессе погашения дебиторской задолженности.

1.2)При осуществлении капитальных расходов (пример: приобретение капитальных активов вызывает остаток денежных средств, но не влияет на прибыль)-Весь период функционирования капитальных активов (основных средств),их стоимость возмещается через амортизационные отчисления, которые уменьшают прибыль, но не вызывают движение д.с.

2)Операции которые вызывают движение д.с. но не приводят к созданию добавочной стоимости, не влияют на прибыль (пример: поступление д.с. при получении кредита не признаются доходами, а погашение основной суммы долга не признаются расходами.

|

|

|

Т.о. организация должна давать пояснения в своей фин-й отчётности, раскрывая информацию существенно влияющую на финн. результаты и финн.состояние орг-ии.

В соответствии с различными экономическими признаками, вся отчётная информация группируется в отдельные укрупнённые статьи, которые называются- элементами финансовой отчётности.

Основными элементами являются:1)Активы 2)Обязательства 3)Собственный капитал (Характеризуют средства предприятия и их источники на определённую дату)

4)Доходы расходы 5)Прибыль и убытки(отражают операции и события финансово-хозяйственной жизни организации, которые повлияли на финансовое положение организации в отчётном году и обусловили изменения первых элементов.)

|

|

|