|

Методы оценки эффективности инвестиционного проекта.

|

|

|

|

Ценные бумаги: понятие и виды. Структура РЦБ

Це́нная бума́га — документ, удостоверяющий, с соблюдением установленной формы и обязательных реквизитов, имущественные права, осуществление или передача которых возможны только при его предъявлении.

Существующие в современной мировой практике ценные бумаги делятся на 2 класса:

основные ценные бумаги

производные ценные бумаги или деривативы

Основные ценные бумаги — это ценные бумаги, в основе которых лежат имущественные права на какой-либо актив, обычно на товар, деньги, капитал, имущество, различного рода ресурсы и др. К таким бумагам относятся:

· акция;

· облигация;

· вексель;

· банковские сертификаты;

· коносамент;

· чек;

· варрант;

· депозитный сертификат;

· сберегательный сертификат

· закладная

· трастовый сертификат

· и др.

Основные ценные бумаги можно разбить на:

Первичные ценные бумаги основаны на активах, в число которых не входят сами ценные бумаги (обеспеченные активами). Это, например, акция, облигация, вексель, закладная и др.

Вторичные ценные бумаги — это ценные бумаги, выпускаемые на основе первичных ценных бумаг; это ценные бумаги на сами ценные бумаги: варранты на ценные бумаги, депозитарные расписки и др.

Производная ценная бумага или дериватив — это бездокументарная форма выражения имущественного права (обязательства), возникающего в связи с изменением цены лежащего в основе данной ценной бумаги биржевого актива. К производным ценным бумагам относятся: фьючерсные контракты (товарные, валютные, процентные, индексные и др.), свободно обращающиеся опционы и свопы.

Рынок ценных бумаг - это часть финансового рынка (другая его часть - рынок банковских ссуд), где осуществляется эмиссия и купля-продажа ценных бумаг. Он является одновременно и индикатором рыночной экономики и главным ее финансовым рычагом.

|

|

|

в соответствии с мировой практикой, рынок ценных бумаг делится на два в значительной мере независимых друг от друга рынка: организованный (биржевой) и свободный (внебиржевой). В общем виде понятие «организованный рынок» подразумевает сделки, заключенные на фондовой бирже, в то время как понятие «свободный рынок» предполагает сделки с ценными бумагами вне биржи, которые осуществляются между покупателем и продавцом через посредников.

Организованный рынок ценных бумаг - система фондовых бирж - обладает четырьмя неотъемлемыми чертами:

· сделки совершаются часто;

· между ценой спроса и ценой предложения почти никогда нет большого разрыва;

· сделки проводятся за короткое время, как правило, не бывает значительного колебания цен.

Свободный рынок ценных бумаг можно охарактеризовать как рынок, не имеющий определенного местонахождения, сделки на котором осуществляются вне биржи. Еще одно название - телефонный рынок - указывает на основной способ осуществления сделок.

Управление текущими затратами. Значение операционного анализа в текущей деятельности предприятия.

Текущие затраты связаны с производством и реализацией продукции, образующие ее себестоимость. Они занимают наибольший удельный вес во всех затратах предприятия и содержат затраты по использованию в процессе производства продукции сырья и материалов, основных производственных фондов, комплектующих изделий, топлива и энергии, оплате труда и т.д.

Одним из достаточно простых и в то же время результативных методов анализа с целью оперативного и стратегического планирования и управления финансово-хозяйственной деятельностью предприятия является операционный анализ, называемый также анализом «затраты-объем-прибыль», или CVP – анализ. Данный метод позволяет выявить зависимость финансовых результатов деятельности от изменения издержек, цен, объемов производства и сбыта продукции.

|

|

|

В узком смысле под CVP – анализом следует понимать анализ содействия доходу или анализ безубыточности. CVP – анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Главная роль в выборе стратегии поведения предприятия принадлежит показателю маржинального дохода

Отнесение операционного анализа к функциям управления обусловлено рядом обстоятельств:

- анализ проводится на всех уровнях управления и во всех подразделениях хозяйствующего субъекта;

- анализ строится на единой методологической основе, что дает возможность вырабатывать общие подходы к организации и проведению анализа в различных отраслях, регионах и других структурных сообществах хозяйствующих единиц;

- анализ финансово-хозяйственной деятельности является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализовываться и многие другие функции, в первую очередь связанные с принятием управленческих решений.

Методы оценки эффективности инвестиционного проекта.

Основные методы оценки эффективности инвестиционных про-ектов Различают две группы методов оценки инвестиционных проектов:

1. простые или статические методы; 2. методы дисконтирования.

Простые или статические методы базируются на допущении рав-ной значимости доходов и расходов в инвест-й деят-ти, не учитывают врем-ю стоимость денег.

К простым относят: а) расчет срока окупаемости; б) расчет нормы прибыли. Норма прибыли показывает, какая часть инвест-х затрат возмещ-я в виде прибыли. Она рассч-ся как отношение чистой прибыли к инвестиционным затратам.

Дисконт-ные методы оценки эффек-и инвес-го проекта харак-ся тем, что они учитывают временную стоимость денег. При экон-й оценке эффект-и инвест-го проекта исп-ся широко известные в мир-й прак-ке показ-и: · приведенная стоим-ть (PV); · чистая приведенная стоим-ть (NPV);· срок окуп-ти (PBP); · внутренняя норма доход-ти(IRR); · индекс рентаб-ти (приб-ти) (PI).

|

|

|

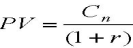

Приведенная стоим-ть (PV). Зад-а любого инвестора сост-т в том, чтобы найти такое реальное сред-во, кот принесло бы в конечном итоге доход, превосх-й расходы на его приоб-е. При этом возникает слож-я проблема: деньги на приобр-е реального сред-а необходимо расх-ть сегодня (в момент t=0), отдачу же инвестиция обычно дает не сразу, а по прош-и какого-то пром-ка времени (в момент t=1). След-о, для реш-я постав-й задачи необх-о опред-ть стоимость реального средства с учетом отдаленности во времени будущих поступ-й (доходов) от его использования.

В общем случае, чтобы найти приведенную стоимость PV любого средства (реального или финансового), испол-го в течение опред-го холдингового (инвестиционного) пер-а, необх-о величину ожидаемого потока дохода от данного средства (С) умножить на величину 1/(1+r):

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Величину:

где r определяет доходность наилучшего альтернативного финансового средства с таким же холдинговым периодом и аналогичным уровнем риска. Величину:

Наз-т факт-м дисконта (коэфф-м дисконт-я). Дох-ть альтер-го финн-го средства r наз-ся нормой (ставкой) дисконта. Ставка дисконта опред-т издержки упущенной возможности капитала, поскольку харак-т, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финн-е средство.

Наз-т факт-м дисконта (коэфф-м дисконт-я). Дох-ть альтер-го финн-го средства r наз-ся нормой (ставкой) дисконта. Ставка дисконта опред-т издержки упущенной возможности капитала, поскольку харак-т, какую выгоду упустила фирма, инвестировав деньги в реальные активы, а не в наилучшее альтернативное финн-е средство.

Чтобы опред-ть целес-ть приобр-я реального сред-а стоим-ю C0 руб. необх-о: а) оц-ть, какой поток дохода Сn за весь холдинговый период он ожидает от реал-го ср-ва; б) выяс-ть, какая ценная бумага с таким же холдинговым периодом имеет, тот же уровень риска, что и планируемый проект; в) опред-ть доходность r этой цен бумаги в нас-е время; г) выч-ть привед-ю стоим-ть PV планир-го потока дохода Cn путем дисконт-я буд-го потока дох-в:

д) срав-ть инвест-е зат-ты С0 с прив-ой стоим-ю PV: если PV > C0, то реальное ср-во можно покупать; если PV < C0, то приоб-ть не надо; если PV = C0, то реальное средство можно и покупать, и не покупать (то есть с экон-ой точки зрения инвест-е в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты.Некоторые ср-ва могут обеспеч-ть непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоим-ть такого средства при заданной и неизменной ставке дисконта r составляет величину:

д) срав-ть инвест-е зат-ты С0 с прив-ой стоим-ю PV: если PV > C0, то реальное ср-во можно покупать; если PV < C0, то приоб-ть не надо; если PV = C0, то реальное средство можно и покупать, и не покупать (то есть с экон-ой точки зрения инвест-е в реальное средство не имеет никакого преимущества в сравнении с вложением денег в ценные бумаги или в другие объекты.Некоторые ср-ва могут обеспеч-ть непрерывный поток доходов в течение неограниченного промежутка времени. Приведенная стоим-ть такого средства при заданной и неизменной ставке дисконта r составляет величину:

|

|

|

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле: PVаннуитета = СЧ Fаннуитета

Приведенная стоимость аннуитета, дающего поток дохода С в течение n периодов (лет) при неизменной ставке дисконта r высчитывается по формуле: PVаннуитета = СЧ Fаннуитета

где F аннуитета - фактор аннуитета, который определяется следующим образом:

Fаннуитета =

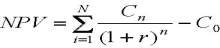

Чистая приведенная стоим-ть (NPV). Целес-сть приобр-я реального ср-ва можно оценивать с помощью чистой приведенной стоимости (NPV), под кот понимают чистый прирост к потенции-м активам фирмы за счет реализации проекта. Иными словами, NPV опред-ся как разность между приведенной стоимостью PV средства и суммой начальных инвестиций С0:

Срок окуп-ти (РВР). Срок окупаемости проекта - это период, в течение которого происходит возм-е первоначальных инвест-х затрат, или же это кол-во пер-в (шагов расчета, например, лет), в течение кот аккумулированная сумма предполагаемых будущих потоков доходов будет равна сумме начальных инвестиций.

Как правило, фирма сама устанавливает приемлемый срок окончания инвест-го проекта, например k шагов. Этот срок опред-ся фирмой на осн-и своих соб-х стратег-х и такти-х установок: например, руководство фирмы отвергает любые проекты длительностью свыше 5 лет, поскольку через 5 лет фирму планируется перепрофилировать на выпуск иных изделий.

Когда срок k окончания альтернативных проектов определен, то срок окупаемости оцени-го проекта можно найти, если подсчитать, за какое кол-во шагов расчета m сумма ден-х потоков С1+С2+…+Cm будет равна или начнет прев-ть величину начальных инвестиций С0. Иными словами, для определения срока окупаемости проекта необходимо последовательно сравнивать аккумулированные суммы доходов с начальными инвестициями. Согласно правилу срока окупаемости, проект может быть принят, если выполняется условие: m ≤ k

Внутренняя норма доход-ти (IRR). Представляет собой расчетную ставку дискон-я, при которой чистая прив-я стоимость проекта равна нулю. Внутр-я норма доход-и нах-ся путем реш-я след-го уравнения:

Такое уравнение решается методом итерации.

Правило внутр-й нормы доход-ти: принимать необх-мо те проекты, у кот-х ставка дисконта (то есть издержки упущ-й возм-ти капитала) меньше внутр-ей нормы дох-сти проекта (r < IRR).

Под индексом рентаб-ти (PI) понимают величину, равную отношению приведенной стоимости ожидаемых потоков денег от реализации проекта к начальной стоимости инвестиций:

|

|

|

Правило индекса рентабельности заключается в следующем: принимать необходимо только те проекты, у кот-х вел-а индекса рентаб-ти превосходит единицу. При оценке двух или нескольких проектов, имеющих (+) индекс рентабельности, следует останавливать выбор на том, который имеет более высокий индекс рентабельности.

Индекс рентабельности показывает, сколько получает инвестор на вложенный рубль.

Эффективность ИП оценивается в течение расчетного периода – инвест-го горизонта от начала проекта до его ликвидации. Начало проекта обычно связывают с датой начала вложения средств в проектно-изыскательские работы. Расчетный период разбивают на шаги расчета, представляющие собой отрезки времени, в рамках кот-х произв-тся агрегирование данных для оценки ден-х потоков и осущ-ся диск-ие потоков денег. Шаги расчета принято нумеровать (шаг 0, шаг 1, шаг 2, и т.д.). Длит-ть шагов расчета изм-ся в годах или долях года, их посл-ть отсчит-ся от фикс-го момента t0=0, принимаемого за базовый. Из сообр-й удобства, за базовый берется момент обычно прини-ся момент начала или конца нулевого шага. Если пров-ся сравнение нескольких проектов, то рекомендуется выбирать для них одинаковый базовый момент. Когда базовый момент совпадает с началом нулевого шага, момент начала шага под номером m обозначается tm, если же базовый момент совпадает с концом шага 0, то через tm обозначают конец m-го шага расчета. Продолжительность разных шагов может быть различной

|

|

|