|

Разработка рекомендаций по совершенствованию управления финансовой устойчивостью ОАО «Сбербанк России»

|

|

|

|

Залогом финансовой устойчивости банка является привлечение денежных средств. ОАО «Сбербанк России» является лидером среди российских банков по объемам привлеченных вкладов населения. На ОАО «Сбербанк России» приходится 52,5% от общего объема всех банковских вкладов физических лиц. Доля ОАО «Сбербанк России» на рынке привлечения средств юридических лиц составляет 21,4%. Проследим динамику роста объема вкладов ОАО «Сбербанк России» с помощью построения линии тренда сделаем прогноз объема вкладов на 2010 год. График представлен на рисунке 11.

Рис. 11. Динамика роста объема вкладов физических лиц ОАО «Сбербанк России» за период 2006-2009 гг.

При помощи уравнения линии тренда y = 525,95x + 1029,3 рассчитаем прогнозное значение объема вкладов населения на 2010 год:

y = 525,95*5 + 1029,3 = 3659,05 (млрд рублей)

Аналогично спрогнозируем объем привлеченных ОАО «Сбербанк России» средств юридических лиц. График представлен на рисунке 12.

Рис. 12. Динамика роста объема привлеченных средств юридических лиц ОАО «Сбербанк России» за период 2006-2009 гг.

При помощи уравнения линии тренда y = 404,65x +169 рассчитаем прогнозное значение объема вкладов населения на 2010 год:

y = 404,65*5 +169 = 2192,25 (млрд рублей)

Таким образом, если ОАО «Сбербанк России» в 2010 сохранит темпы роста привлеченных средств организаций и населения, то они станут гарантом его финансовой стабильности и способности отвечать по своим обязательствам.

Как уже отмечалось ранее, значения обязательных нормативов ликвидности ОАО «Сбербанк России» в 2008 году серьезно снизились по сравнению с показателями 2007 года. Проведем корреляционный анализ взаимосвязи показателей норматива мгновенной ликвидности Н2, объема обязательств до востребования, объема денежных средств, общего объема активов и капитала ОАО «Сбербанк России». Результат оформим в виде таблицы (таблица 5).

|

|

|

Таблица 6

Результаты корреляционного анализа.

| Н2 | Обязательства до востребования | Активы | Капитал | Денежные средства |

Продолжение таблицы 6

| Н2 | 1 | ||||

| Обязательства до востребования | -0,82322577 | 1 | |||

| Активы | -0,46346253 | 0,883294802 | 1 | ||

| Капитал | -0,31908131 | 0,799813947 | 0,98061762 | 1 | |

| Денежные средства | -0,77300037 | 0,996206297 | 0,91680889 | 0,84781203 | 1 |

Корреляционный анализ показал, что наиболее тесные связи у динамики значений норматива Н2 наблюдаются с динамикой объемов обязательств до востребования и с объемом денежных средств. Коэффициенты корреляции равняются соответственно -0,82 и -0,77. Знак минус показывает, что связь обратная.

Проведем регрессионный анализ и построим двухфакторную модель зависимости значения норматива Н2 от объема обязательств до востребования и объема денежных средств. Результаты регрессионного анализа представлены в приложении З.

Двухфакторная модель регрессии будет выглядеть иметь вид:

y = -0,2*x1 + 0,001*x2 + 58,66;

Где y – значение норматива Н2;

x1 – объем обязательств до востребования;

x2 – объем денежных средств.

Коэффициент множественной корреляции модели равен 0,79; средняя относительная ошибка аппроксимации составила 5,36%. Данные показатели свидетельствуют о высоком качестве модели.

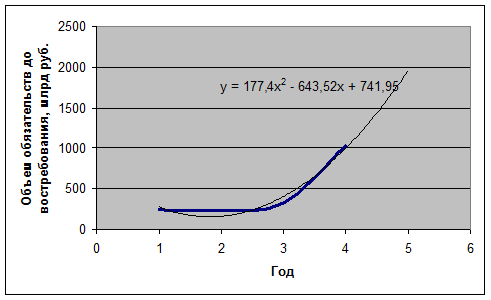

С помощью построения линии тренда рассчитаем прогнозные значения параметров x1 и x2. Динамика изменения объемов обязательств до востребования представлена на рисунке 13:

Рис. 13. Динамика роста объема обязательств до востребования ОАО «Сбербанк России» в 2005-2009 гг.

При помощи уравнения линии тренда y = 177,4x2 – 643,52x + 741,95 рассчитаем прогнозное значение объема обязательств до востребования на 2010 год:

|

|

|

y = 177,4*25 - 643,52*5 + 741,95 = 1 959,5 (млрд рублей)

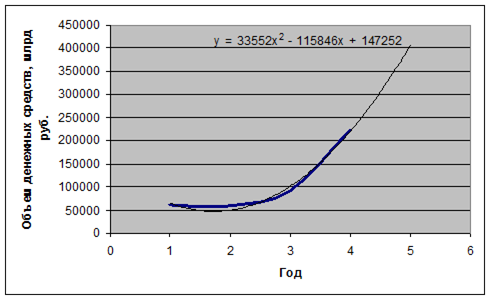

Динамика изменения объема денежных средств представлена на рисунке 14:

Рис. 14. Динамика роста объема денежных средств ОАО «Сбербанк России» в 2005-2009 гг.

При помощи уравнения линии тренда y = 33552x2 – 115846x + 147252 рассчитаем прогнозное значение объема обязательств до востребования на 2010 год:

y = 33552*25 - 115846*5 + 147252 = 406 822 (млрд рублей)

Подставив получившиеся значения в двухфакторную модель рассчитаем прогнозное значение показателя мгновенной ликвидности Н2 на 2010 год:

y = -0,2*1959,5 + 0,001*406822 + 58,66 = 73,58

В результате расчетов получаем, что при сохранении текущих темпов роста объема денежных средств и объема обязательств до востребования значение норматива мгновенной ликвидности Н2 к 2010 году может достигнуть 73,58%, т.е. увеличиться в 1,65 раза по сравнению с уровнем 2009 года.

Таким образом, для сохранения финансовой устойчивости ОАО «Сбербанк России» необходимо продолжать наращивать объемы привлеченных средств физических и юридических лиц и не допускать снижения показателей обязательных нормативов ликвидности.

ЗАКЛЮЧЕНИЕ

Финансовая устойчивость коммерческого банка представляет собой такое его качественное состояние равновесия в движении, при котором реализуется достижение и укрепление надежности, постоянства, и доверия к нему со стороны клиентов. Оценка финансовой устойчивости коммерческого банка проводится с целью признания ее достаточной для выполнения банком операций по привлечению вкладов физических лиц и для участия банка в системе страхования вкладов.

Методика оценки финансовой устойчивости коммерческого банка разработана Центральным Банком РФ и представлена в Указании ЦБ № 1379-У от 16 января 2004 г. Методика включает оценку четырех групп показателей: качества активов, качества капитала, уровня доходности операций, степень ликвидности банковских активов.

Источниками информации для оценки финансовых показателей деятельности банка служат учетные документы банка (бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении капитала и др.), внеучетные источники (акты проверок деятельности банка, докладные, служебные, пояснительные записки сотрудников банка), рыночные показатели деятельности банка.

|

|

|

В результате исследования финансовых показателей деятельности ОАО «Сбербанк России» сделаны выводы о том, что финансовую устойчивость банка можно признать удовлетворительной. В ходе проведения анализа были выявлено снижение показателей ликвидности банка и сделан прогноз показателя мгновенной ликвидности на 2010 год, согласно которому при сохранении темпов роста денежной массы ОАО «Сбербанк России» его норматив Н2 увеличится в 1,65 раза. В качестве мер по укреплению финансовой устойчивости банку также рекомендуется продолжать наращивать объемы привлеченных средств юридических и физических лиц.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Федеральный закон «О банках и банковской деятельности» от 2 декабря 1990 года № 395-1 (в редакции от 30 декабря 1990 года) / Информационно - правовая система Консультант плюс.

2. Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» от 23 декабря 2003 года №177 — ФЗ / Информационно - правовая система Консультант плюс.

3. Указание Центрального Банка от 16 января 2004 года «Об оценке финансовой устойчивости банка в целях признания ее достаточной для участия в системе страхования вкладов» № 1379 — У / Информационно - правовая система Консультант плюс.

4. Белоглазова Г.Н., Кролевецкая Л.П. Банковское дело / Г.Н. Белоглазова, Л.П. Кролевецкая – СПб.: Питер, 2008. - 400 с.

5. Лаврушин О.И. Деньги, кредит, банки / О.И. Лаврушин. – М.: Кнорус, 2006. – 341 с.

6. Черкасов В.Е. Плотицына П.А. Банковские операции: материалы, анализ, расчеты / В.Е. Черкасов П.А. Плотицына - М.: Кнорус, 2003. - 208 с.

7. Евстратенко Н.Н. Российская система страхования вкладов в контексте мирового опыта / Н.Н. Евстратенко // Деньги и кредит. – 2007. - №3. - с. 49-55.

8. Маленко И.С. Об аспектах обеспечения финансовой устойчивости коммерческих банков / И.С. Маленко // Вестник финансовой академии. - 2008. - №1. - с. 181-187.

9. Мельников А.Г. Российская система страхования вкладов: пути развития на среднесрочную перспективу /А.Г. Мельников // Деньги и кредит. – 2007. - №3.— с. 26-34.

10. Панов Д.В. Финансовая стабильность банков: методологический подход / Д.В. Панов // Вестник финансовой академии. - 2008. - №3. - с. 180-200.

|

|

|

11. Сафронов В.А. Формирование Банком России системы мониторинга финансовой устойчивости банковского сектора / В.А. Сафронов // Деньги и кредит. - 2006. - №6. - с. 8-17.

12. Селеванова Т.С. Банковский сектор России в январе 2009 г. / Т.С. Селеванова // Банковское дело. - 2009. - №4. – c. 54-67.

13. Локшина Ю., Дементьева С., Пашутинская Е. Банки пережили стресс / Ю. Локшина, С. Дементьева, Е. Пашутинская //[Электроннаый ресурс]. - Режим доступа: www.kommersant.ru, свободный. - Загл. с экрана.

14. Пономарева В.А. Влияние финансового кризиса на кредитование банками реального сектора экономики / В.А. Пономарева // [Электронный ресурс]. - Режим доступа: http://koet.syktsu.ru/vestnik, свободный. - Загл. с экрана.

15. Тютюнник А. Российская банковская система после кризиса / А. Тюник // [Электронный ресурс]. - Режим доступа: http//www.bo.bdc.ru, свободный - Загл. с экрана.

16. РБК Рейтинг. Рейтинг коммерческих банков по объему чистых активов / [Электронный ресурс]. - Режим доступа: http//www.rbc.ru, свободный. - Загл. с экрана.

17. Отчет Центрального банка РФ о развитии банковского сектора в 2008 году / [Электронный ресурс]. - Режим доступа: http//www.cbr.ru, свободный. - Загл. с экрана.

18. Отчет Центрального банка РФ о развитии банковского сектора в 2007 году / [Электронный ресурс]. - Режим доступа: http//www.cbr.ru, свободный. - Загл. с экрана.

19. Официальный сайт Агентства по страхованию вкладов / [Электронный ресурс]. - Режим доступа: http//www.asv.org.ru, свободный. - Загл. с экрана.

20. Официальный сайт Сбербанка РФ / [Электронный ресурс]. - Режим доступа: http//www.sbrf.ru, свободный. - Загл. с экрана.

|

|

|