|

Показатели эффективного использования основных производственных фондов

|

|

|

|

Анализ основных средств начинают с изучения объема основных средств их динамики, в целом по всем основным средствам и по промышленно-производственным средствам, и структуры. Для этого составляется таблица, в которой указаны группы основных средств и стоимость каждой из них в отчетном и предыдущем периоде. В таблице рассчитывают долю каждой группы основных средств и показатели их динамики.

Данные в таблице позволяют оценить изменения, происходящие в состоянии основных средств. Положительной оценки заслуживают опережающие темпы роста промышленно-производственных основных средств по сравнению с ростом других групп основных средств; опережающие темпы роста активно действующей части основных средств по сравнению с темпами роста всех промышленно - производственных средств.

Одним из главных показателей при анализе основных средств является среднегодовая стоимость основных средств. Данная стоимость может быть рассчитана следующим образом:

, (1)

, (1)

где Фср - среднегодовая стоимость основных средств;

Фпер - первоначальная (балансовая) стоимость основных средств;

Фвв - стоимость введенных основных средств;

Чм - число месяцев функционирования введенных основных средств;

Фл - ликвидационная стоимость;

М - количество месяцев функционирования выбывших основных средств.

Кроме того, используется еще несколько методов подсчета стоимости основных средств. К таким методам можно отнести хронологический метод расчета стоимости основных средств:

, (2)

, (2)

где n - число периодов (месяцев, кварталов и т.п.)

Фi - стоимость основных средств в i-ом периоде;

Для упрощения чаще всего используют следующую формулу для подсчета стоимости основных средств (простое среднеарифметическое):

|

|

|

, (3)

, (3)

где Фнач - стоимость основных средств на начало года;

Фкон - стоимость основных средств на конец года.

В этом анализе также изучается движение и техническое состояние основных производственных средств.

Оценку уровня технического состояния и развития производственного потенциала начинают с анализа состава и движения основных фондов. Под составом основных фондов понимают внутреннее соотношение его частей. Под движением подразумевают поступление, выбытие, износ, замену, обновление, увеличение или уменьшение фондов. От изменений структуры основных фондов, их движения во многом зависит технический уровень производства. Поэтому состав и движение основного капитала рассматривается в комплексе.

Анализ структуры основных средств позволяет оценить их состав с точки зрения степени их использования в производственном процессе. Оценим изменение основных средств по первоначальной стоимости. При этом проводится горизонтальный и вертикальный анализ.

Горизонтальный анализ состоит в оценке динамики показателей, установлении их абсолютных изменений и темпов роста. Вертикальный анализ - это анализ структуры объектов.

Данные о наличии, износе и движении основных средств служит основным источником информации для оценки производственного потенциала предприятия.

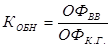

Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия и прироста, которые также характеризуют техническое состояние основных средств.

Коэффициент обновления рассчитывается как отношение стоимости введенных основных фондов к общей стоимости на конец года:

(4)

(4)

где Кобн - коэффициент обновления;

ОФвв - введенные основные фонды;

ОФк.г. - общая стоимость основных фондов на конец года.

Коэффициент выбытия определяется как отношение выбывших основных фондов к общей стоимости на начало года:

|

|

|

(5)

(5)

где Квыб - коэффициент выбытия;

ОФвыб - выбывшие основные фонды;

ОФн.г. - общая стоимость основных фондов на начало года.

Коэффициент прироста рассчитывается как отношение суммы прироста основных фондов к общей стоимости на начало года:

(6)

(6)

где Кпр - коэффициент прироста;

ОФвв - введенные основные фонды;

ОФвыб - выбывшие основные фонды;

ОФн.г. - общая стоимость основных фондов на начало года.

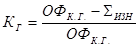

Обобщающими показателями технического состояния основных фондов являются коэффициенты износа и годности.

Значение коэффициента износа характеризуют долю той части стоимости основных фондов, которая перенесена на продукт. Сумма износа определяется как разность между полной и остаточной стоимостью основных фондов, а также можно определить произведением суммы амортизации за календарный год на фактический срок службы основных фондов на определенную дату.

(7)

(7)

где Кизн - коэффициент износа;

Sизн - сумма износа основных фондов;

ОФк.г. - первоначальная стоимость основных фондов.

Коэффициент годности рассчитывается как отношение остаточной стоимости основных фондов к первоначальной стоимости основных фондов:

(8)

(8)

где Кг - коэффициент годности;

ОФк.г - Sизн - остаточная стоимость основных фондов;

ОФк.г. - первоначальная стоимость основных фондов.

От эффективности использования основных фондов зависит эффективность функционирования предприятия, рост товарооборота и прибыли. Более полное и рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономики капитальных вложений.

Эффективность использования основных производственных фондов характеризуется соотношением темпов роста выпуска продукции и темпов роста основных фондов, а также показателями фондоотдачи, фондоемкости, фондовооруженности, относительной экономии основных средств и рентабельность основных фондов.

При расчете показателя фондоотдачи учитываются собственные и арендованные основные фонды, не учитываются основные фонды, находящиеся на консервации и сданные в аренду. Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому объем продукции корректируют на изменение цен и структурных сдвигов, а стоимость основных фондов - на коэффициент переоценки. Повышение фондоотдачи ведет к снижению суммы амортизированных отчислений, приходящихся на один рубль готовой продукции или амортизационной емкости. Фондоотдача основных фондов определяется как отношение произведенной за год продукции к среднегодовой стоимости основных производственных фондов.

|

|

|

(9)

(9)

где ФО - фондоотдача;

ВП - выпуск продукции за год;

ОФП - среднегодовая стоимость основных производственных фондов.

На изменение уровня фондоотдачи также оказывает влияние ряд факторов. Значение этих факторов рассчитывается при сравнении показателя в анализируемом и базисном году. Для расчета влияния факторов на прирост фондоотдачи оборудования используется метод цепных подстановок. При этом анализе в формулу постепенно проставляются вместо значений базисного года значения анализируемого года, и рассчитывается влияние каждого из факторов: структуры оборудования, целодневных простоев, коэффициента сменности, внутрисменных простоев, среднечасовой выработки [17, с. 13].

Фондоемкость - показатель, обратный фондоотдаче. Он характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции.

(10)

(10)

где ФЕ - фондоемкость;

ВП - выпуск продукции за год;

ОФП - среднегодовая стоимость основных производственных фондов.

Фондовооруженность труда определяется как отношение среднегодовой стоимости основных промышленно-производственных фондов к числу рабочих. Она отражает степень обеспеченности рабочих средствами труда (основными фондами):

(11)

(11)

где Фвооруж - фондовооруженность;

Р - число рабочих;

ОФП - среднегодовая стоимость основных производственных фондов.

Фондорентабельность является комплексным показателем, динамики которого отражаются влияние целого комплекса факторов, как зависящие, так и не зависящие от деятельности предприятия.

|

|

|

Фондорентабельность основных производственных фондов определяется отношением прибыли к среднегодовой стоимости основных производственных фондов:

, (12)

, (12)

где Френтаб - рентабельность основных производственных фондов;

П - прибыль отчетного периода;

ОФП - среднегодовая стоимость основных производственных фондов.

Экономию основных производственных фондов характеризуют два показателя:

абсолютная экономия основных производственных фондов:

, (13)

, (13)

где: Эабс - абсолютная экономия (перерасход) основных производственных фондов;

ОПФ1 - стоимость основных производственных фондов в отчетном периоде;

ОПФ0 - стоимость основных производственных фондов в базисном периоде.

Относительная экономия (перерасход) основных производственных фондов:

, (14)

, (14)

где: Эотн - относительная экономия (перерасход) основных производственных фондов;

ОПФ1 - стоимость основных производственных фондов в отчетном периоде;

(ОПФ0 * In) - стоимость основных производственных фондов в базисном периоде, скорректированная на индекс выручки;

In=  (15)

(15)

где: N1 - выручка отчетного периода;

N0 - выручка базисного периода.

Использование основных средств организации признается эффективным, если относительный прирост объема продукции или прибыли превышает относительный прирост стоимости основных средств.

|

|

|