|

Корреляционно – регрессионный анализ. Линейная парная регрессия.

|

|

|

|

Корреляционно-регрессионный анализ включает в себя измерение тесноты, направление связи и установление аналитического выражения связи.

Одним из методов корреляционно-регрессионного анализа является метод парной корреляции, рассматривающий влияние вариации факторного признака Х на результативный У. Аналитическая связь между ними описывается уравнениями:

прямой

параболы

гиперболы

Если результативный и факторный признаки возрастают одинаково, примерно в арифметической прогрессии, то это свидетельствует о наличии линейной связи между ними, а при обратной связи – гиперболической. Если результативный признак увеличивается в арифметической прогрессии, а факторный значительно быстрее, то используется параболическая или степенная функции.

Оценка параметров уравнения регрессии ао и а1 осуществляется методом наименьших квадратов, в основе которого лежит требование минимальности сумм квадратов отклонений эмпирических данных Yi от выровненных (теоретических)  :

:

à min (1)

à min (1)

Система нормальных уравнений для нахождения параметров линейной парной регрессии имеет вид:

(2)

(2)

Для оценки типичности параметров уравнения регрессии используется t – критерий Стьюдента. При этом вычисляются значения t - критерия:

для параметра

(3)

(3)

для параметра

(4)

(4)

В формулах (3) и (4):

(5)

(5)

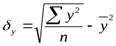

σξ- среднее квадратическое отклонение результативного признака  от выровненных значений :

от выровненных значений :

(6)

(6)

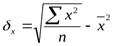

σX- среднее квадратическое отклонение факторного признака  от общей средней

от общей средней  .

.

Полученные по формулам (3) и (4) фактические значения  и

и  сравниваются с критическим

сравниваются с критическим  , который получают по таблице Стьюдента с учетом принятого уровня значимости

, который получают по таблице Стьюдента с учетом принятого уровня значимости  и числа степеней свободы

и числа степеней свободы  .

.

|

|

|

Полученные при анализе корреляционной связи параметры уравнения регрессии признаются типичными, если t фактическое больше t критического

(7)

(7)

По проверенным на типичность параметрам уравнения регрессии производится построение математической модели связи. При этом параметры примененной в анализе математической функции получают соответствующие количественные значения: параметр а 0 показывает усредненное влияние на результативный признак неучтенных (не выделенных для исследования) факторов; параметр а 1 – на сколько изменяется в среднем значение результативного признака при изменении факторного на единицу его собственного измерения.

Проверка практической значимости синтезированных в корреляционно-регрессивном анализе математических моделей осуществляется посредством показателей тесноты связи между признаками х и у.

Для статистической оценки тесноты связи применяются следующие показатели вариации:

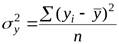

1. общая дисперсия результативного признака  , отображающая общее влияние всех факторов

, отображающая общее влияние всех факторов

(8)

(8)

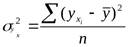

2. факторная дисперсия результативного признака  , отражающая вариацию y только от воздействия изучаемого фактора x

, отражающая вариацию y только от воздействия изучаемого фактора x

(9)

(9)

Формула (9) характеризует отклонение выровненных значений  от их общей средней величины

от их общей средней величины  ;

;

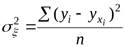

3. остаточная дисперсия  , отражающая вариацию результативного признака y от всех прочих, кроме x, факторов

, отражающая вариацию результативного признака y от всех прочих, кроме x, факторов

(10)

(10)

Формула (10) характеризует отклонения эмпирических (фактических) значений результативного признака yi от их выровненных значений .

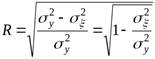

Соотношение между факторной и общей дисперсиями характеризует меру тесноты связи между признаками x и y

(11)

(11)

Показатель R2 называется индексом детерминации (причинности). Он выражает долю факторной дисперсии, т.е. характеризует, какая часть общей вариации результативного признака y объясняется изменением факторного признака x.

На основе формулы (11) определяется индекс корреляции R

|

|

|

(12)

(12)

Используя правило сложения дисперсии, получают формулу индекса корреляции

(13)

(13)

Формула (71) является основным алгоритмом для определения индекса корреляции с использованием машинной обработки анализируемых данных.

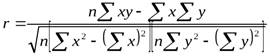

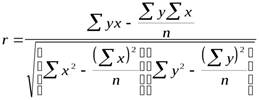

При прямолинейной форме связи показатель тесноты связи определяется по формуле линейного коэффициента корреляции r.

В теории разработаны и на практике применяются различные модификации формулы расчёта данного коэффициента:

, где

, где

или

или  (14)

(14)

Заметим, что по абсолютной величине линейный коэффициент корреляции r равен индексу корреляции r только при прямолинейной связи.

|

|

|