|

Характеристика выпускаемой продукции и её рынков сбыта

|

|

|

|

ОАО «Лидахлебопродукт» в Гродненской области является лидером по производству не только муки пшеничной, но и продукции комбикормового производства.

На комбинате производится готовая продукция: крупа манная, мука ржаная, обдирная, сеяная; наряду с производством муки пшеничной (высшего, первого, второго сортов), ОАО «Лидахлебопродукт» производит широчайший спектр комбикормовой продукции:

- комбикормов для свиней;

- комбикормов для крупнорогатого скота;

- комбикормов для птицы.

Кроме того, получается побочная продукция: отруби пшеничные и ржаные, используемые для производства комбикормов, зародыши пшеницы, отбираемый в процессе очистки; зерновые отходы, получаемые при обработке зерна на элеваторе и мельницы, отгружаются для использования на корм животным в колхозах и животноводческих комплексах.

А также побочная продукция используется для выработки кормосмеси для продажи через магазины на нужды населения.

Также осуществляется производство и выпуск БВМД (белково-витаминно-минеральных добавок) и премиксов.

Но, все таки, основным направлением в развитии предприятия является выпуск муки пшеничной высшего сорта, фасованной в мелкую тару (бумажный пакет).

ОАО «Лидахлебопродукт» обеспечивает местную хлебопекарную промышленность мукой пшеничной и ржаной. Производимые комбикорма реализуются на местном рынке. Основные потребители данной продукции являются сельскохозяйственные производственные кооперативы, животноводческие комплексы, птицефабрики.

Основным сырьем для производства муки являются пшеница и рожь. Для производства комбикормов – пшеница, ячмень, овес, кукуруза и незерновое сырье – шрота, мясокостная и рыбная мука, мел, соль, премиксы, сухое молоко, травяная мука.

|

|

|

Закупка зерна происходит в период массовой заготовки у сельскохозяйственных производственных кооперативов, фермерских хозяйств Гродненской области. Недостающее количество сырья приобретается за пределами республики.

Ассортимент и объем закупаемого зерна, определяются руководством области и районов. Закупочная цена устанавливается Министерством сельского хозяйства и продовольствия Республики Беларусь. Цена на зерно, закупаемое у коммерческих организаций, определяется тендерной комиссией предприятия.

Ассортиментный ряд «Лидской Муки» на первом этапе состоял из двух позиций: мука высший сорт фасованная по два килограмма и весовая мука.

На сегодняшний день ассортиментный ряд фасованной продукции (муки) выглядит следующим образом:

Таблица 1 – Ассортиментный ряд фасованной муки

| № | Наименование продукции | Фасовка |

| 1 | Мука пшеничная высший сорт | Пакет 1 кг. |

| 2 | Мука пшеничная высший сорт | Пакет 2 кг. |

| 3 | Мука пшеничная высший сорт | Пакет 5 кг. |

| 4 | Мука пшеничная первый сорт | Пакет 2 кг. |

Внутреннее производство и основные продуценты. Зерноперерабатывающая отрасль в Беларуси представлена 40 производителями. Основными игроками мукомольной промышленности являются пятнадцать крупных заводов и несколько небольших частных мельниц, которые помимо производства и реализации своей муки, вынуждены импортировать муку из России и продавать продукцию других белорусских производителей. Все пятнадцать заводов находятся в собственности государства. Их деятельность регулируется Департаментом по хлебопродуктам Минсельхозпрода Республики Беларусь. Среди основных функций департамента выделяют расчет и доведение до предприятий прогнозных показателей производства и регулирование отпускных цен для предприятий хлебопекарной отрасли, которые являются основными потребителями муки.

|

|

|

Мука, включая хлебные продукты, относится к продуктам повседневного спроса. Потребителями является все население страны. Мука является идентичным продуктом, отличаясь, прежде всего, свойством клейковины, помолом. Качество муки в основном зависит от исходного зерна и технологий его переработки. Спрос на муку эластичен для лиц с низким доходом, и не обладает эластичностью в высокодоходных группах населения.

Использование муки происходит в следующих сегментах:

- промышленное использование;

- производство хлебобулочных изделий;

- производство макаронных изделий;

- производство мучных кондитерских изделий;

- производство полуфабрикатов (пельмени, детское питание и т.д.);

- пункты общественного питания (столовые, кафе, рестораны и т.д.);

- спецпотребители (армия, детские сады, школы и т.д.);

- бытовое потребление населением.

Основными факторами, влияющими на развитие отрасли, являются следующие:

а) ситуация на зерновом рынке и в мукомольной отрасли соседних стран и в мире;

б) наличие дешевого и качественного сырья внутри страны;

в) степень государственного регулирования;

г) инвестиционная политика, ставки по кредитам, темпы инфляции;

д) уровень конкуренции;

е) цены на железнодорожные перевозки, электроэнергию, газ;

ж) появление новых технологических разработок.

За последние пять лет в Беларуси произошло небольшое снижение производства муки (на 3%). Наиболее яркой тенденцией является изменение структуры ее производства: снижение доли ржаной муки (более 20% по отношению к 2004 г.) и устойчивый рост производства муки пшеничной высшего сорта (на 30% по сравнению с базисным годом). Доля пшеничной муки в общем объеме составляет чуть более 50%.

Безусловным лидером в производстве муки, на протяжении последних пяти лет является Гродненская область, где основным производителем является ОАО «Лидахлебопродукт». Предприятию удалось сохранить высокие объемы производства на протяжении указанного времени.

За последние пять лет произошло увеличение доли муки высшего сорта и снижение производства муки первого и второго сортов. Данная тенденция объясняется изменением предпочтений потребителей. Население предпочитает приобретать продукты более высокого качества: вкусную выпечку, пышный хлеб, батон белого, а не серого цвета и т.д.

|

|

|

В целом за последние пять лет в Беларуси отмечена устойчивая тенденция к снижению производства хлебобулочных (более 20%) и макаронных изделий. Вместе с тем, более чем в полтора раза выросла розничная продажа муки торговыми организациями. Это свидетельствует о снижении спроса на весовую и муку в мешках и о росте рынка фасованной муки.

Структура потребления муки в Беларуси отражена на рисунке 1.

Рисунок 1 – Структура потребления муки в Беларуси

Основным потребителем муки являются хлебозаводы, причем за последние время произошло небольшое уменьшение их доли в пользу производства кондитерских изделий и бытового потребления населением.

Одним из основных факторов, влияющих на развитие мукомольной отрасли, являются достаточное объем и качество собранного зерна. Но в силу природно-климатических условий, Беларусь не может полностью обеспечить хлебопекарную отрасль пшеничной мукой с высоким содержанием клейковины.

Из пшеничной муки Беларусь импортирует муку из твердой пшеницы. Именно эта мука обладает высоким содержанием клейковины и необходима для производства макарон и выпечки качественного хлеба.

Основным импортером пшеничной муки в Беларусь на протяжении последних пяти лет является Россия. Ее доля в структуре экспорта за последние пять лет составила 95%. Среди остальных стран присутствуют Украина, Литва, Финляндия, Венгрия и т.п.

Таким образом, на сегодняшний день можно говорить об удовлетворенном спросе в Беларуси на муку пшеничную из мягких сортов и о недостатке пшеничной муки с высоким содержанием клейковины, а также муки из твердых сортов пшеницы.

Среди основных тенденций на белорусском рынке можно выделить:

- стабилизация сверхнормативных запасов муки на складах предприятий;

- увеличения доли пшеничной муки высшего сорта в общем объеме производства;

- уменьшение доли потребления муки на производство хлебобулочных изделий;

|

|

|

- увеличение потребления муки для производства мучных кондитерских изделий;

- постепенное насыщение рынка фасованной муки.

Потенциальная емкость рынка. В мире мукомольная отрасль ввиду массового потребления товара имеет достаточно большую емкость.

В Беларуси наблюдается уменьшение емкости рынка муки и происходит переструктуризация отрасли в сторону увеличения доли муки высшего сорта.

По результатам маркетинговых исследованийемкость белорусского рынка муки по потреблению составляет более 700 тыс. т. Надо отметить, что потенциальная емкость белорусского рынка муки составляет 837 тыс. т, которая может быть достигнута за счет увеличения производства в Беларуси макаронных изделий.

По тем же исследованиям, емкость рынка пшеничной муки по производству составляет более 440 тыс. т, емкость пшеничной муки по сегментам – более 390 тыс. т (разница в определении емкости рынка пшеничной муки объясняется тем, что в данный способ подсчета ввиду отсутствия точной информации по производству и потреблению муки не были включены спец потребители, пункты общественного питания, а также предприятия, занимающиеся производством полуфабрикатов).

На сегодняшний день общая доля предприятия на рынке муки Беларуси составляет (с учетом производственных мощностей своих и конкурентов) 18-20%.

Прогнозирование емкости рынка. Согласно маркетинговых исследований, проводимых в Республике Беларусь, для определения емкости рынка применяется чаще всего метод экстраполяции, который применяется при краткосрочном прогнозировании развития рынка при условии, что его дальнейшее развитие будет проходить в уже сложившихся условиях.

Таким образом, прогноз емкости рынка пшеничной муки в зависимости от уровня доходов будет выглядеть следующим образом:

Таблица 2 – Прогнозируемая емкость рынка пшеничной муки, т

| 2007 | 2008 | 2009 | |

| Средний уровень дохода | 4560 | 5640 | >6000 |

| Емкость рынка | 468733 | 474264 | >475000 |

Расчет емкости рынка муки в данном варианте произведен без учета потенциальной возможности увеличения производства в Беларуси макарон и макаронных изделий.

Согласно тех же маркетинговых исследований емкость рынка муки определяется также и по норме потребления. Анализ потребления муки и хлебобулочных изделий в среднем на душу населения в разных странах показал тенденцию к снижению.

Средний уровень потребления в Европе, в среднем, составляет 71-79 кг (Венгрия, Великобритания и т.д.). Учитывая приведенные нормы, можно допустить, что в случае стремления Беларуси к Европейскому уровню развития, произойдет падение среднедушевого потребления муки населением. Согласно маркетинговых исследований оно может составить около 78 кг на человека. К тому же в Беларуси, в течение последних 10 лет наблюдается четкая тенденция сокращения численности населения в среднем на 47 тыс. чел. Учитывая данный тренд можно спрогнозировать уменьшение емкости рынка муки в ближайшие три-пять лет.

|

|

|

Прогнозируемая емкость рынка муки представлена в таблице 3.

Таблица 3 – Прогнозируемая емкость рынка муки, т

| 2007 | 2008 | 2009 | |

| Численность населения РБ | 9659 | 9612 | 9600 |

| Емкость рынка | 753402 | 749736 | 748000 |

Определяющими факторами, влияющими на спрос в будущем будут являться:

а) демографическая ситуация в стране;

б) изменение предпочтений потребителей;

в) уровень доходов потребителей;

г) средние цены на муку и хлебобулочные изделия.

Исходя из представленных данных, в ближайшем будущем будут проявляться следующие тенденции:

- Уменьшение емкости рынка муки в РБ в силу сокращения численности населения и уменьшения потребления хлеба.

- Сохранение и небольшое увеличение доли пшеничной муки высшего сорта. Такая переструктуризация рынка будет происходить ввиду изменения предпочтений со стороны потребителей. С ростом дохода потребители будут выбирать мучные кондитерские изделия и полуфабрикаты из качественной муки.

- На указанные две тенденции будет накладываться особенность государственного регулирования мучной отрасли в РБ.

Описание конкурентов. Потребителями муки производства ОАО «Лидахлебопродукт» являются два сегмента В2В и В2С. Очевидно, что у каждого сегмента есть свои предпочтения, влияющие на выбор муки. Так, если для производственников основным являются такие факторы, как процент клейковины в муке, помол, скорость отгрузки со склада и доставка, то на конечному потребителю важно, чтобы выпечка получалась пышной и светлой.

Таким образом, можно выделить основные факторы, влияющие на выбор поставщика муки промышленными предприятиями:

- уровень клейковины;

- степень помола;

- стоимость муки;

- быстрота отгрузки и доставки;

- бесперебойность поставок.

Согласно опросам, проведенным экспертами, для потребителей, которые используют муку не для выпечки пирогов, а в других целях, не имеет особых предпочтений по маркам муки. Другая часть потребителей, в основном хозяйки, занимающиеся домашней выпечкой, четко знают, какой муке отдать предпочтение. 65% потребителей предпочитают покупать муку в упаковке по 2 кг, 30% - весом по 1 кг, и 5% - новые упаковки весом по 4 кг или 5 кг.

Факторы, влияющие на выбор муки населением:

а) цена муки;

б) качество;

в) известность торговой марки;

г) разнообразие фасовки.

Мукомольная промышленность в Беларуси представлена пятнадцатью основными производителями. Рынок имеет жесткую региональную структуру, когда в каждом регионе республики расположены несколько производителей муки, которые в основном работают на местном сырье и поставляют продукцию для местного рынка. В большей степени это связано с регулированием со стороны государства. Существуют также несколько мелких частных мельниц. Однако объем выпуска их продукции не значителен, и на сегодняшний день, они не составляют конкуренцию ОАО «Лидахлебопродукт».

К тому же, кроме муки собственного производства они продают и российскую муку.

В настоящее время практически на всех предприятиях отрасли наблюдается стабилизация сверхнормативных запасов готовой продукции. Как следствие, в условиях стабилизации рынка муки в стране, конкурентная среда характеризуется как потенциально агрессивная.

В основном все предприятия имеют сходную линейку продуктов. Это мука пшеничная (высшего, первого и второго сортов), мука ржаная, крупы, комбикорма и кормосмеси.

Таким образом, на рынке муки в Беларуси сложился монополистический тип конкуренции. Доля ОАО «Лидахлебопродукт» составляет на нем 18%. Основной особенностью монополистической конкуренции является конкуренция товарных марок. Поэтому ориентированным на опережающее развитие производителям необходимо активно выходить в розницу, развивать брэнд, создавать конечный продукт. Необходимо учитывать усиливающуюся конкуренцию на рынке фасованной муки, который характеризуется как трудный, но достаточно перспективный.

Сегментация по потребителям муки представлена на рисунке 2.

Рисунок 2 – Сегментация реализации муки по потребителям

Как видно, наиболее крупным потребителем муки производства ОАО «Лидахлебопродукт» являются хлебозаводы и госторговля.

Практически по всем группам потребителей в 2008 г. объемы продаж муки производства ОАО «Лидахлебопродукт» возросли.

Реализация муки в разрезе сортов за период 2006-2008 гг. представлена на рисунке 3.

Рисунок 3 – Реализация муки в разрезе сортов

Как видно, увеличение реализации муки в 2008 г. по сравнению с 2007 г. обеспечено за счет увеличения реализации муки высшего сорта.

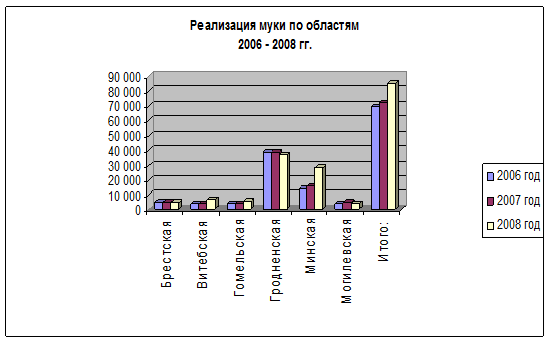

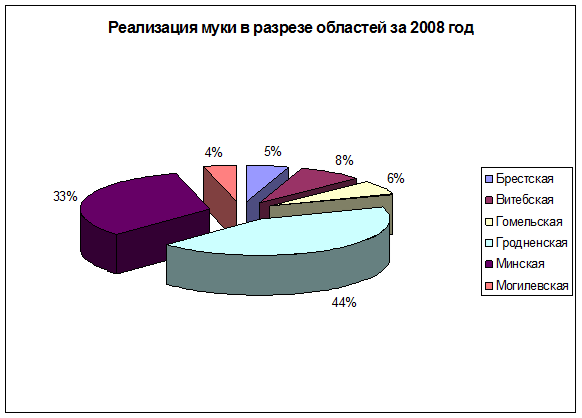

Динамика реализации муки по областям за 2006-2008 гг., а также реализация муки в разрезе областей за 2008 г. отражены на рисунках 4, 5.

Как видно из представленных данных, практически во всех областях произошло увеличение реализации муки производства ОАО «Лидахлебопродукт», наибольшие объемы реализации приходятся на Гродненскую и Минскую области. Следовательно, реальным резервом увеличения реализации муки является ее целенаправленное продвижение на рынки других областей.

Рисунок 4 – Реализация муки по областям 2006-2008 гг

Рисунок 5 – Реализация муки в разрезе областей за 2008 г

Литература

1. Афитов, Э. А. Планирование на предприятии: учеб. пособие / Э. А. Афитов. – 2-е изд., перераб. и доп. – Минск: Выш. шк., 2005.

2. Баканов, М. И. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет – М.: Финансы и статистика, 1995. - 284 с.

3. Галенко, В. П. Управление персоналом и эффективность предприятий: учеб. пособие / В. П. Галенко, О. А. Страхова, С. И Файбушевича. - Минск: Новое знание, 2004.

4. Донец, Ю. Ю. Эффективность использования производственного потенциала / Ю. Ю. Донец. – Киев: Знание, 1998. – 123 с.

5. Кодацкий, В. А. Затраты и прибыль / В. А. Кодацкий // Экономист. - 1999. - № 7 - С. 77-83.

6. Липатов, И. В. Прогнозирование прибыли / И. В. Липатов // Финансы. - 1998. - № 2 - С. 12-14.

7. Палий, В. Ф. Технико-экономический анализ производственно-хозяйственной деятельности предприятий / В. Ф. Палий, Л. П. Суздальцева. – М.: Машиностроение. - 1994. – 316 с.

8. Устав предприятия ОАО «Лидахлебопродукт»

|

|

|