|

Экономическая сущность оборотных средств их состав и классификация

|

|

|

|

В процессе создания готового продукта наряду с основными средствами производства участвуют предметы труда, которые в отличие от основных средств потребляются полностью и в полном объеме отражаются в стоимости конечного продукта, изменяя при этом свою натурально-вещественную форму или (в зависимости от отрасли производства) физико-химические свойства. В связи с тем, что они расходуются в каждом постоянно возобновляемом производственном цикле, т.е. участвуют в обороте средств предприятия, их называют оборотными средствами, или оборотными активами предприятия [1].

Оборотные средства предприятия — это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств.

Оборотные производственные фонды — это часть оборотных средств, которая обслуживает технологический процесс и обеспечивает выпуск продукции.

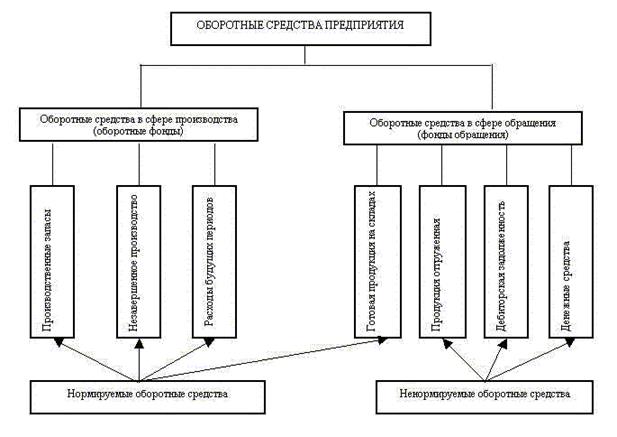

Фонды обращения — это совокупность оборотных средств предприятия, функционирующих в сфере обращения и обслуживающих процессы реализации продукции. Фонды обращения включают (рис. 1):

• готовую продукцию на складах;

• запасы товаров в торговой сети;

• отгруженную продукцию;

• средства в расчетах;

• денежные средства в кассе и на расчетных счетах предприятия и прочие оборотные активы [1].

Величина запасов готовой продукции на складах предприятия зависит от условий поставок продукции потребителям, ее характера и организации работы сбытовых подразделений. На объем отгруженных товаров влияют количество и условия договоров на поставку продукции, транспортные условия и др.[2].

Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции целиком потребляются. Они переносят свою стоимость на создаваемый продукт. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются её носителями. После окончания производственного цикла, изготовления готовой продукции и ее реализации стоимость оборотных средств возмещается в составе выручки от реализации продукции (работ, услуг). Это позволяет систематически возобновлять процесс производства, который осуществляется путем непрерывной циркуляции средств предприятия [3].

|

|

|

Оборотные производственные фонды состоят из трех частей (рис. 1):

-производственные запасы - предметы труда, для запуска в производственный процесс: сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие, тара и тарные материалы, запчасти [4].

-незавершенное производство и полуфабрикаты собственного изготовления - предметы труда, вступившие впроизводственный процесс: материалы, детали, узлы, находящиеся в производстве или сборке, полуфабрикаты собственного изготовления – ее законченные производством и подлежащие дальнейшей обработке изделия [4].

-расходы будущих периодов — расходы на освоение новой продукции, подготовительные работы и другие расходы, которые являются единовременными и осуществляются до начала производства продукции. Эти расходы включают в себестоимость продукции в будущих периодах (например, затраты на конструирование и разработку технологии новых видов изделий, на перестановку оборудования и др.) [2].

Типовой состав и классификация оборотных средств представлен на рисунке 1.

Рисунок 1 – Состав и классификация оборотных средств.

Величина каждого элемента вышеуказанных оборотных средств зависит от отраслевых особенностей, характера деятельности предприятия, условий поставок сырья, технологии производства и других факторов. Например, в хлебопекарной промышленности, как и в других отраслях с непродолжительным технологическим циклом, доля незавершенного производства невелика, в отличие, например, от винодельческого производства. В отраслях с резко выраженной сезонностью поступления сырья основная масса оборотных средств сосредоточена в запасах сырья и материалов. Для предприятий ряда отраслей (например, ликероводочная промышленность) характерна большая доля тары и тарных материалов в составе производственных запасов, а различие в географическом расположении предприятий определяет дифференциацию в величине имеющихся производственных запасов в рамках одной отрасли [2].

|

|

|

Оборотные производственные фонды в своем движении также связаны с фондами обращения. Они включают готовую продукцию на складах, товары в пути, денежные средства и средства в расчетах с потребителями продукции, в частности, дебиторскую задолженность. Совокупность денежных средств предприятия, предназначенных для образования оборотных фондов и фондов обращения, составляют оборотные средства предприятия.

Соотношение между отдельными элементами оборотных средств и их составными частями называется структурой оборотных фондов. Структура оборотных средств зависит от отраслевой принадлежности, характера и особенностей организации производственной деятельности, условий снабжения и сбыта, расчетов с покупателями и заказчиками [3].

В зависимости от структуры оборотных средств намечаются основные пути улучшения их использования, особенно по тем элементам, которые имеют наибольший удельный вес [5].

Оборотные средства постоянно находятся в движении. Они последовательно проходят стадии обращения, производства и обратно обращения и принимают три функциональные формы: денежную, производственную и товарную.

В первой фазе (Д — Т) оборотные средства, имевшие первоначально форму денежных средств, превращаются в производственные запасы, т.е. переходят из сферы обращения в сферу производства.

Во второй фазе (Т — П — Т1) оборотные средства участвуют непосредственно в процессе производства и принимают форму незавершенного производства, полуфабрикатов и готовых изделий [6].

|

|

|

Третья фаза кругооборота оборотных средств (Т1 — Д1) совершается вновь в сфере обращения. В результате реализации готовой продукции оборотные средства принимают снова форму денежных средств. Разница между поступившей денежной выручкой и первоначально затраченными денежными средствами (Д1 — Д) определяет величину денежных накоплений предприятия.

Таким образом, совершая полный кругооборот (Д — Т — П — Т 1 — Д 1, где Д - денежные средства, авансируемые хозяйствующим субъектом; Т - средства производства; П - производство; Т1 - готовая продукция; Д1 - денежные средства, полученные от продажи продукции и включающие в себя реализованную прибыль), оборотный капитал функционирует на всех стадиях параллельно во времени, что обеспечивает непрерывность процесса производства и обращения. Кругооборот оборотного капитала представляет собой органическое единство трех его фаз [6].

|

|

|