|

Источники формирования оборотных средств

|

|

|

|

В процессе кругооборота оборотных средств источники их формирования, как правило, не различаются. Однако это не означает, что система формирования оборотных средств не оказывает влияния на эффективность использования оборотного капитала. Так, избыток оборотных средств будет означать, что часть капитала бездействует и не приносит дохода. С другой стороны, недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость оборота средств предприятия. Учитывая, что конъюнктура рынка постоянно меняется, потребности предприятия также нестабильны. Поэтому основной задачей управления процессом формирования оборотных средств является обеспечение эффективного использования собственных средств и оптимального привлечения заемных оборотных средств.

Состав источников формирования оборотных средств включает: собственные источники финансирования, заемные источники, дополнительно привлеченные источники [7].

Предприятие самостоятельно устанавливает общий размер собственных оборотных средств. Как правило, он определяется минимальными требованиям для формирования запасов сырьевыех товарно-материальных ценностей, чтобы обеспечить плановые объемы производства и продаж, а также осуществлять платежи в строго определенные сроки.

В процессе финансового планирования предприятие учитывает прирост и сокращение нормативов собственных оборотных средств, устанавливаемых как разница между нормативами на конец и начало планируемого периода. Прирост норматива собственных оборотных средств финансируется главным образом за счет собственных ресурсов [8].

Основная роль в составе источников формирования активов имеет собственный и оборотный капитал. Они должны обеспечивать имущественную и оперативную имущественную и оперативную независимость предприятия, что необходимо для производственной деятельности. Чистые активы указывать на степень финансовой стабильность компании, ее положении на финансовом рынке.

|

|

|

Достаточные собственные оборотные средства служат источником покрытия нормируемых оборотных средств. Первоначальное формирование их происходит в момент создания предприятия и образования его уставного капитала. Источником собственных оборотных средств на этой стадии являются инвестиционные средства учредителей данного предприятия. В дальнейшем, по мере развития предпринимательской деятельности, собственные оборотные средства пополняются за счет получаемой прибыли, выпуска ценных бумаг и операций на финансовом рынке, дополнительно поступаемых средств.

Уставный капитал представляет собой совокупность вкладов (рассчитываемых в денежном выражении) акционеров в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Резервный капитал — это средства, которые идут на покрытие общих балансовых убытков при отсутствии иных возможностей их возмещения. Величина резервного капитала, размер обязательных отчислений в него из чистой прибыли определяются действующим законодательством и уставом общества.

Формирование других фондов на предприятии, в частности фонда накопления (размеры отчислений, порядок использования), может быть предусмотрено в уставе или учетной политике предприятия [9].

Добавочный капитал показывает прирост стоимости имущества в результате переоценок основных средств и незавершенного строительства организации, производимых по решению правительства: полученные денежные средства и имущество в сумме превышения их величины над стоимостью переданных за них акций. Добавочный капитал может быть использован на увеличение уставного капитала, погашение балансового убытка за отчетный год, а также распределен между учредителями предприятия и др. При этом порядок использования добавочного капитала определяется собственниками, как правило, в соответствии с учредительными документами при рассмотрении результатов отчетного года.

|

|

|

Нераспределенная прибыль — это чистая прибыль (или ее часть), не распределенная в виде дивидендов между акционерами (учредителями) и не использованная на другие цели. Обычно эти средства используются на накопление имущества хозяйствующего субъекта пополнение его оборотных средств в виде свободных денежных сумм, т.е. в любой момент готовых к новому обороту [9].

Целевое финансирование — средства, поступающие от других организаций и лиц, бюджетные средства, предназначенные для осуществления мероприятий целевого назначения.

Дополнительно поступающие средства, по существу, не принадлежат предприятию, поэтому их нельзя отнести к собственным. Однако эти средства постоянно находятся в обороте предприятия и в сумме минимального остатка используются в качестве источника формирования собственных оборотных средств. К этим средствам относятся: минимальная переходящая задолженность по оплате труда работникам предприятия; резерв предстоящих платежей; минимальная переходящая задолженность бюджету и внебюджетным фондам; минимальная задолженность покупателям по залогам за возвратную тару; средства кредиторов, поступающие в виде предоплаты за продукцию (товары, услуги); переходящие остатки фонда потребления и др. [9].

Дополнительно поступающие средства являются источником покрытия собственных оборотных средств только в сумме прироста, т.е. разницы между их величиной на конец и начало предстоящего года.

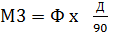

Минимальная переходящая задолженность по оплате труда работникам предприятия определяется за период времени между концом расчетного периода, за который производится оплата труда, и конкретной датой выплаты средств по формуле:

(1)

(1)

где Мз — минимальная переходящая задолженность по оплате труда;

Ф — фонд оплаты труда в IV квартале предстоящего года;

|

|

|

Д — количество дней с начала месяца до дня выплаты средств.

Резерв предстоящих платежей формируется для резервирования средств на оплату отпусков работникам предприятий и другие подобные расходы.

Резерв для оплаты отпусков исчисляется на основе его минимального остатка за истекший год и изменения фонда оплаты труда в предстоящем периоде.

Если на предприятии резервируются средства для выплаты вознаграждений за выслугу лет, резерв образуется путем включения в себестоимость ежемесячно '/ 12 части общей суммы вознаграждения, выплачиваемого один раз в год. Таким образом, к концу года резерв достигнет максимальной величины, равной годовой сумме выплачиваемых за выслугу лет вознаграждений.

Минимальная переходящая задолженность бюджету и внебюджетньм фондам определяется исходя из конца расчетного периода, за который производятся платежи, и конкретных сроков уплаты. Платежи в бюджет производятся в порядке уплаты определенных налогов и сборов на основании действующего законодательства. Минимальная сумма задолженности бюджету постоянно переходит из месяца в месяц и потому учитывается в составе дополнительно поступающих средств.

Взносы во внебюджетные фонды (Фонд государственного социального страхования, Пенсионный фонд, Фонд обязательного медицинского страхования) производятся в установленных процентах от фонда оплаты труда (соответственно 2, 9, 22, 5, 1%).

Рассчитав минимальную переходящую задолженность по оплате труда работникам предприятия и применяя указанные проценты отчислений, устанавливают минимальную переходящую задолженность внебюджетным фондам, средства которой постоянно находятся в обороте у предприятия.

Минимальная задолженность покупателям по залогам за возвратную тару возникает при отгрузке готовой продукции в возвратной таре. Предприятия — поставщики такой продукции получают от покупателя залог в счет возврата тары. При регулярной отгрузке готовой продукции в возвратной таре предприятия постоянно имеют остаток залогов за тару. Учитывая встречный процесс возврата залогов покупателям при получении от них возвратной тары, поставщики исчисляют минимальную сумму залогов, которая включается в состав дополнительных ресурсов [10].

|

|

|

Недостаток собственных оборотных средств возникает в том случае, если величина действующего норматива превышает сумму собственных оборотных средств и является, как правило, результатом недополучения запланированной прибыли или неправомерного, нерационального ее использования, «проедания» оборотных средств (использования их не по назначению) и других негативных факторов, возникших в процессе коммерческой деятельности предприятия. Недостаток собственных оборотных средств покрывается исключительно за счет средств самого предприятия, допустившего такое положение. Прежде всего на покрытие недостатка направляется часть чистой прибыли, остающейся в распоряжении предприятия. Кроме того, у хозяйствующего субъекта в процессе распределения прибыли могут быть образованы резервные фонды, часть которых используется на покрытие недостатка собственных оборотных средств.

Заемные средства в источниках формирования оборотных средств в современных условиях приобретают все более важное и перспективное значение. Заемные средства, основную форму которых представляют краткосрочные кредиты банка, покрывают временную дополнительную потребность предприятия в средствах. Привлечение заемных средств обусловлено характером производства, сложными расчетно-платежными отношениями, возникшими при переходе к рыночной экономике, необходимостью восполнения недостатка собственных оборотных средств и другими объективными причинами.

Заемные средства в виде кредитов используются более эффективно, чем собственные оборотные средства, так как совершают более быстрый кругооборот, имеют строго целевое назначение, выдаются на строго обусловленный срок, сопровождаются взиманием банковского процента.

Все это побуждает предприятие постоянно следить за движением заемных средств и результативностью их использования.

Банковские кредиты предоставляются в форме инвестиционных (долгосрочных) или краткосрочных кредитов. Назначение банковских кредитов — финансирование расходов, связанных с приобретением основных и текущих активов, а также сезонных потребностей организации, временное восполнение недостатка собственных оборотных средств, осуществление расчетов и налоговых платежей.

Наряду с банковскими кредитами источниками финансирования оборотных средств являются также коммерческие кредиты других организаций, оформленные в виде займов, векселей, товарного кредита и авансового платежа.[2]

|

|

|

По принципам организации оборотные средства классифицируются на нормируемые и ненормируемые.

Нормирование оборотных средств является основой рационального использования хозяйственных средств. Оно заключается в разработке оборотных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов, достаточных для бесперебойной работы.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей, рассчитанных в днях или других единицах.

Норматив оборотных средств определяется в денежном выражении для отдельных элементов (групп) оборотных средств и в целом по хозяйствующему субъекту. [11]

К нормируемым оборотным средствам относятся:

• производственные запасы: сырье, основные материалы, покупные изделия и полуфабрикаты, вспомогательные материалы, топливо, запасные части;

• незавершенное производство (продукция, не законченная производством и подлежащая дальнейшей обработке);

• расходы будущих периодов (затраты на подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем);

• готовая продукция на складе предприятия, ожидающая реализации.

Они включают все оборотные средства, находящиеся в сфере производства. В сфере обращения нормируется только та часть оборотных средств, которая овеществлена в готовой продукции.

К ненормируемым оборотным средствам относятся:

• отгруженная продукция,

• денежные средства на расчетном счете и средства в расчетах,

• дебиторская задолженность.[1]

Недостаток оборотных средств может привести к сокращению производства и срыву производственной программы, а их избыток - к неэффективному использованию ресурсов; поэтому нужно стремиться к строгому соблюдению установленных нормативов.

Потребность в оборотных средствах определяется предприятиями при разработке производственно-финансового плана. Их величина не является постоянной. Размер оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, применяемых форм расчетов. В сельскохозяйственных и перерабатывающих предприятиях наблюдается циклическое использование оборотных средств в течение года. Это необходимо учитывать при формировании оборотных средств и создании запасов ресурсов для успешного выполнения планов производства продукции. Рекомендуется, в частности, определять минимальную потребность в наиболее напряженные периоды производства.

При нормировании оборотных средств их потребность определяется как в натуральном, так и в денежном выражении. Оборотные средства собственного производства (семена, корма и т.д.)оцениваются по себестоимости, покупные (сырье, удобрения, ядохимикаты, запасные части и др.) - по ценам их приобретения с учетом затрат на доставку. При нормировании оборотных средств на предприятии необходимо учитывать потребности не только основного, но и вспомогательных производств [1].

Необходимое количество производственных оборотных фондов определяется на основе разработанных на предприятии норм. Так, потребность в сырье определяется на основе норм его расхода на единицу продукции, потребность в семенах - исходя из обоснованных норм высева (с учетом страхового запаса) и посевной площади. Размер запасов кормов рассчитывают на основе принятых в хозяйстве норм кормления животных и поголовья скота и птицы. Потребность в топливе и смазочных материалах определяют исходя из количества тракторов, комбайнов, автомобилей различных марок, планируемого объема работ и норм расхода нефтепродуктов. Аналогичным образом рассчитывают потребность предприятия и в других материальных оборотных средствах [7].

|

|

|