|

Справочник Основные средства

|

|

|

|

Глава 1. Учет оборудования, объектов строительства, основных средств

Концепция учета 1.1.1 Объекты учета

Основные средства - это часть имущества, используемая организацией в течение длительного времени (более 12 месяцев) при производстве продукции 1 выполнении работ, оказании услуг), а также в управленческих целях.

Имущество учитывается в составе основных средств организации при единовременном выполнении следующих условий:

· имущество используется в производстве продукции при выполнении работ или оказании услуг для управленческих нужд организации для предоставления организацией за плату во временное владение и пользование

□ имущество используется в течение длительного времени продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев

_ организацией не предполагается последующая перепродажа данного имущества

_ имущество способно приносить организации экономические выгоды (доход) в будущем

Основные средства, предназначенные исключительно для предоставления за плату во временное владение и пользование, отражаются в бухгалтерском учете в составе доходных вложений в материальные ценности (счет 03).

Другие основные средства учитываются на счете 01 «Основные средства».

Основные средства стоимостью в пределах лимита, установленного в учетной политике организации (но не более 20000 рублей за единицу)

- отражаются в бухгалтерском учете в составе материально-производственных запасов

□ в налоговом учете в момент ввода в эксплуатацию единовременно списываются на материальные расходы

□ для обеспечения сохранности организуется надлежащий контроль таких объектов

|

|

|

Основные средства могут быть оценены по первоначальной, остаточной и

Восстановительной стоимости.

первоначальная стоимость - стоимость объектов основных средств, по которой принимаются к учету.

□ Первоначальной стоимостью признается

сумма фактических затрат организации на приобретение, сооружение и изготовление основного средства (за исключением возмещаемых налогов)

затраты организации на доставку объектов и приведение их в состояние, пригодное для использования

денежная оценка, согласованная учредителями (для основных средств, внесенных в счет вклада в уставный капитал организации)

текущая рыночная стоимость (для основных средств, полученных организацией безвозмездно)

□ Первоначальная стоимость может быть изменена

в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации объектов основных средств

при переоценке основных средств

Остаточная стоимость - разница между первоначальной стоимостью и начисленной амортизацией. По остаточной стоимости основные средства отражаются в бухгалтерском балансе.

Восстановительная стоимость - стоимость основных средств в современных условиях, при современных ценах и технике. По этой стоимости оцениваются основные средства после проведения переоценки.

УчетвУПП

УПП поддерживает ведение бухгалтерского, налогового и управленческого учета основных средств и вложений во внеоборотные активы. Отражаются все основные операции учета основных средств: приобретение, формирование первоначальной стоимости, принятие к учету, начисление амортизации, внутреннее перемещение, изменение параметров начисления амортизации, продажа, списание и т.д.

Для целей международного учета учет основных средств ведется обособленно собственными документами, позволяющими реализовать специфику этого вида учета.

Объектами учета и анализа являются принятые к учету объекты основных средств.

|

|

|

Под управлением основными средствами подразумевается:

□ Ведение нормативно-справочной информации об основных средствах

□ Регистрация изменений информации об объектах

изменений состояния перемещения • продажа

□ Учет стоимости объектов и фактов ее изменения

начисление амортизации

модернизация

□ Вывод информации в виде печатных форм первичных документов

инвентарные карточки акты и т.п.

□ Получение сводной аналитической информации по объектам

Справочник Основные средства

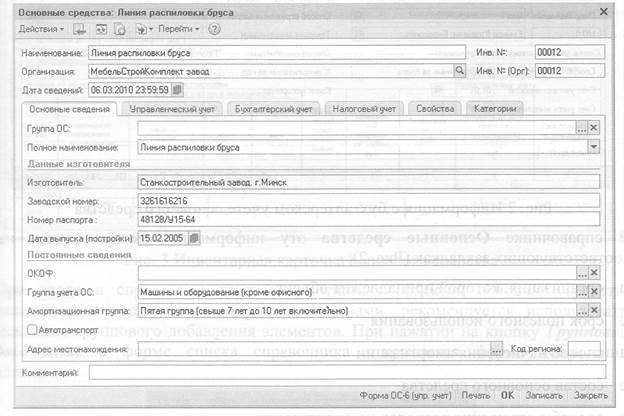

Для учета объектов основных средств во всех видах учета используется справочник Основные средства (Рис. 1).

Рис. 1 Общая информация об основном средстве

Справочник иерархический. Пользователь имеет возможность создавать группы, формируя удобную структуру справочника.

Информация об объектах основных средств, специфичная для вида учета или изменяющаяся со временем, хранится в соответствующих регистрах сведений.

Справочник содержит общую информацию об основных средствах, которая характеризует их вне зависимости от принадлежности организации или состояния объекта. Такая информация не изменяется со временем и не зависит от специфики конкретной организации. В частности:

□ полное наименование объекта

□ изготовитель

□ номер паспорта

□ заводской номер

□ дата выпуска

□ группа основных средств, и т.д.

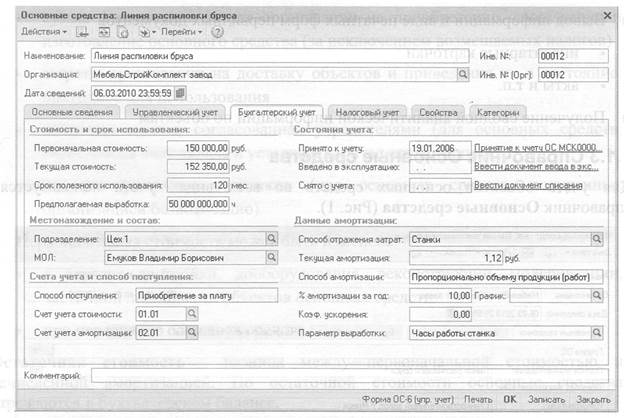

Рис. 2 Информация о бухгалтерском учете основного средства

В справочнике Основные средства эту информацию можно видеть на соответствующих закладках (Рис. 2):

□ организация, которой принадлежит объект

□ срок полезного использования

□ способ начисления амортизации

□ состав основного средства

□ способы отражения расходов по амортизации

Регламентированный учет основных средств ведется в разрезе организаций, управленческий учет - по предприятию в целом.

Основному средству можно установить дополнительные свойства и принадлежность к категориям.

На основании справочника можно ввести документы Принятие к учету ОС, Изменение состояния ОС и Списание ОС.

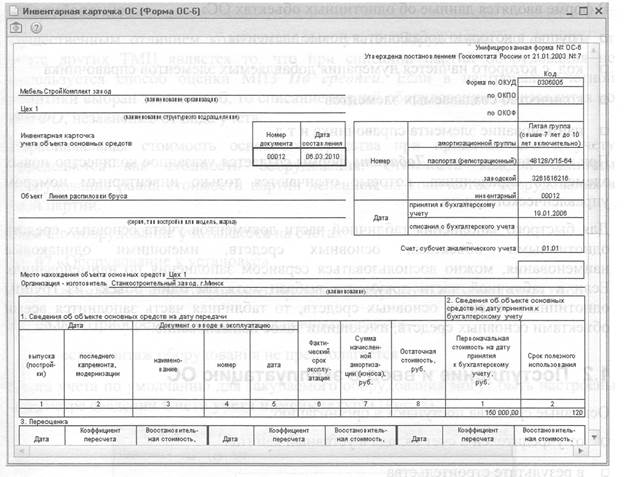

Из формы элемента справочника можно получить печатную форму Инвентарная карточка ОС (Унифицированная форма №ОС-6) (Рис. 3).

|

|

|

Рис. 3 Инвентарная карточка основного средства

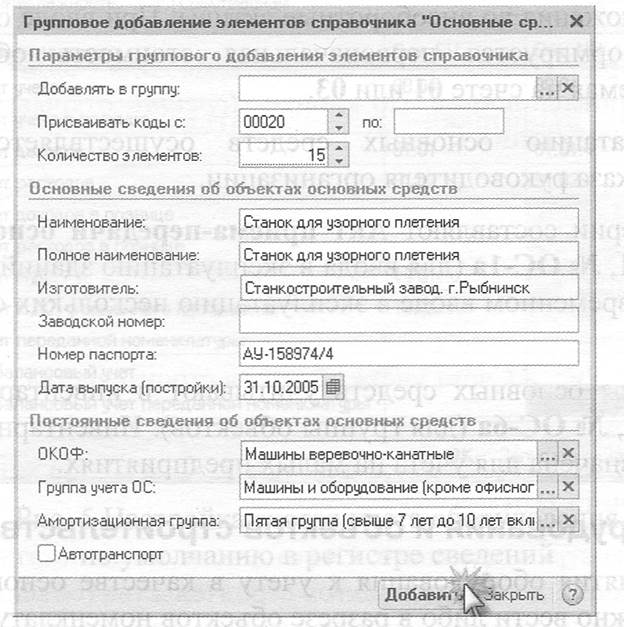

При вводе в справочник группы однотипных объектов основных средств, отличающихся только инвентарными номерами, рекомендуется использовать механизм группового добавления элементов. При нажатии на кнопку Групповое добавление в форме списка справочника открывается форма добавления элементов.

Рис. 4 Групповое добавление ОС

|

|

|