|

Принятие к учету основных средств

|

|

|

|

К учету основные средства принимаются документом Принятие к учету основных средств (Рис. 17).

Рис. 17 Принятие к учету основных средств

Формирование стоимости основных средств к этому моменту должно быть полностью завершено. В зависимости от вида внеоборотного актива необходимо выбрать соответствующий вид операции: Оборудование, Объекты строительства, Прочее. В документе определяются способы отражения расходов по амортизации, направления списания на затраты, способы начисления и другие реквизиты расчета амортизации, а также материально-ответственные лица, подразделения, счета учета и ряд других параметров во всех видах учета.

Одним документом может быть оформлено принятие к учету нескольких однотипных объектов основных средств.

Принятие к учету объектов ОС, не требующих монтажа, фиксируется документом с видом операции Оборудование.

□ Стоимость объекта ОС определяется при принятии на учет, исходя из стоимости списываемого оборудования.

□ Одним документом можно оформить принятие к учету нескольких однотипных объектов ОС.

□ При проведении документа будет выполнено списание партий оборудования, указанного в документе.

□ Стоимость каждого основного средства, принимаемого к учету, определяется при проведении документа как стоимость одной единицы оборудования списываемой партии.

При принятии к учету объекта ОС, стоимость которого сформирована из затрат, отнесенных на объект строительства выбирается вид операции Объекты строительства.

□ Стоимость затрат, отнесенных на объект строительства, можно указать вручную или получить автоматически

для этого предназначена кнопка Рассчитать суммы на закладке Основные средства

|

|

|

□ Если в табличной части указано несколько объектов, то указанная стоимость будет равномерно распределена на все эти объекты.

Вид операции Прочее устанавливается при принятии к учету основного средства без указания внеоборотного актива. Такая операция может быть отражена только по управленческому учету. Стоимость принимаемого к учету основного средства в этом случае указывается вручную. Этот способ используется для принятия к учету объекта ОС, для которого не фиксировалось отдельное поступление или получение в результате строительства. Например, при принятии к учету объекта, появившегося в результате разборки другого основного средства при списании его с учета.

В момент принятия к учету определяются основные учетные параметры основного средства:

□ инвентарный номер

□ способ начисления амортизации

□ счета учета стоимости основного средства и счета учета амортизации по бухгалтерскому и налоговому учету

□ параметры начисления амортизации,

□ способы отражения затрат по амортизации,

□ материально-ответственное лицо,

□ подразделение и другие

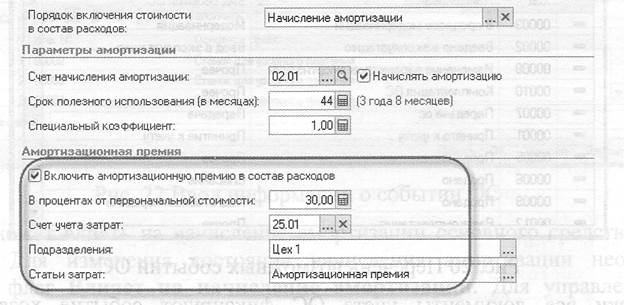

Для целей налогового учета на закладке Налоговый учет следует указать порядок включения стоимости объекта ОС в состав расходов. Если стоимость объекта ОС включается в состав расходов через начисление амортизации, то необходимо задать параметры начисления амортизации (счет начисления амортизации, срок полезного использования и специальный коэффициент).

Имеется возможность включить часть первоначальной стоимости объекта ОС в состав расходов по налоговому учету (амортизационная премия). Для этого необходимо установить флажок Включить амортизационную премию в состав расходов, указать необходимый процент и аналитику учета затрат по амортизационной премии (Рис. 18).

Рис. 18 Настройка учета основных средств в НУ

|

|

|

Способ начисления амортизации в налоговом учете выбирается в настройках учетной политики бухгалтерского и налогового учета (Рис. 19).

Рис. 19 Установка метода начисления амортизации в НУ

Если стоимость объекта ОС не включается в расходы по налоговому учету, то в поле Порядок включения стоимости в состав расходов необходимо выбрать Стоимость не включается в расходы.

|

|

|