|

Место аудита в системе финансового контроля. Аудит и ревизия

|

|

|

|

В разрезе рассматриваемого явления интересным представляется вопрос: какова разница между аудитом и пресловутой, всем знакомой ревизией?

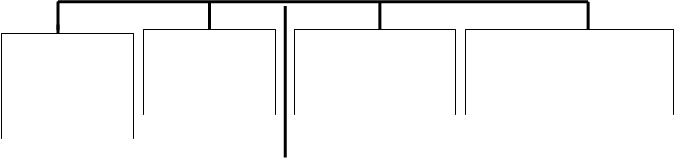

Понятие «ревизия», давно и прочно вошедшее в российский финансовый словарь, не совсем привычно для западных финансистов, которые взамен используют другой термин - «аудит». И хотя при переводах этим словам придается примерно одинаковое значение, смысл, который вкладывается в них в наших российских условиях, конечно, весьма различен. Для начала необходимо разобраться с тем, какие же органы в России имеют полномочия по осуществлению финансового контроля вообще и каковы их функции? (см. рис. 1, приложение 9).

Органы финансового контроля [5, 10]

Контрольно- Министерство Государственный Федеральная служба

ревизионный по налогам таможенный валютного и экспортного

аппарат при и сборам комитет контроля

Минфине РФ

Минфине РФ

КРУ в

КРУ в

субъектах РФ Счетная Государственная Федеральное Аудиторские

субъектах РФ Счетная Государственная Федеральное Аудиторские

палата налоговая казначейство организации

палата налоговая казначейство организации

Департамент служба

Департамент служба

государствен-

ного финансо-

ного финансо-

вого контроля

и аудита

|

Рис.1.

Все указанные выше органы финансового контроля можно разделить по такому принципу:

1) проводящие ревизии;

2) осуществляющие аудиторские проверки.

В чем здесь принципиальная разница?

По отношению к аудиту ключевое значение имеет определение «предпринимательская деятельность». По сути именно в нем заключается существенное отличие аудита от ревизии. Имеется, правда, и еще ряд отличий (см. приложение 10).

|

|

|

Однако есть у них и существенные точки соприкосновения. Выше уже отмечалось, что и аудиторская проверка, и ревизия являются методами финансового контроля – неотъемлемой части системы управления. И аудитор, и ревизор решают

по существу одну задачу – они должны установить законность проведенных операций и действий.

Поэтому и ревизия, и аудиторская проверка осуществляются с учетом некоторых общих принципов, без соблюдения которых контроль не может выполнять свои функции. К таким принципам относятся:

- законность;

- объективность;

- независимость;

- разграничение функций и полномочий между различными органами финансового контроля;

- подотчетность органов финансового контроля;

- гласность.

Теперь о том, как работают аудитор и ревизор.

Начиная работу на проверяемом объекте, аудитор обращается к таким источникам, как учредительные, регистрационные и собственные руководящие, инструктивные документы организации. Он изучает, анализирует, проверяет бухгалтерскую и статистическую отчетность, проекты, планы, сметы, договоры, контракты, материалы внутреннего аудита и налоговых проверок, использует информацию, полученную лично при осмотре организации, ее подразделений, участков, складов, а также в беседах с работниками.

Трудно себе представить, что государственный ревизор может обойтись без названных источников информации. Положением о КРУ Минфина РФ ревизорам предоставлено право проверять в ревизуемых организациях денежные, бухгалтерские и другие документы, фактическое наличие и правильность использования денежных средств, ценных бумаг и материальных ценностей.

Специалисты считают, что основными методами проведения аудиторской проверки являются фактическая проверка, подтверждение, документальная проверка, наблюдение, опрос, проверка механической точности, аналитические тесты, сканирование, обследование, специальная проверка, встречная проверка. Действующая Инструкция по проведению ревизий предписывает ревизору использовать фактическую, документальную, встречную проверки, анализ и проверку соблюдения технических условий, действительного расхода материалов, другие действия, которые отличаются от методов аудита разве что по названию, но никак – по своей контрольно-финансовой сути.

|

|

|

Обнаруживается сходство в том, как аудитор и ревизор подбирают доказательства для своих выводов, как они осуществляют аналитические процедуры, выборку данных из проверяемой совокупности фактов и оценку полученных результатов.

Сближает аудит и ревизию по их роли в укреплении финансовой дисциплины тот факт, что правоохранительные органы в определенных случаях могут прибегать к услугам не только государственных ревизоров, но и аудиторов.

В заключение надо сказать, что есть еще одна точка соприкосновения аудита и ревизии – точка на сегодняшний день болевая. Финансовый контроль не имеет современной, соответствующей реалиям рыночной экономики правовой базы, т.к. принятие федеральных законов об аудиторской деятельности и о государственном финансовом контроле затянулось.

|

|

|