|

Современные способы обеспечения сохранности продовольственных товаров

|

|

|

|

Способы хранения продуктов основаны на частичном или полном подавлении происходящих в них процессов.

Метод хранения — совокупность технологических операций, обеспечивающих сохраняемость товаров путем создания и поддержания заданных климатического и санитарно-гигиенического режимов, а также способов их размещения и обработки.

Назначением методов хранения является сохранение потребительских свойств товаров без потерь или с минимальными потерями в течение обусловленных сроков.

В зависимости от характера и направленности технологических операций различают три группы методов хранения:

■ методы, основанные на регулировании различных показателей климатического режима хранения;

■ методы, основанные на разных способах размещения;

■ методы ухода за товарами, основанные на разных видах и способах обработки.

Методы хранения, основанные на регулировании различных показателей климатического режима хранения. Эта наиболее обширная группа представлена четырьмя подгруппами показателей климатического режима, которые регулируются с помощью специального оборудования (системы охлаждения, увлажнения, воздухообмена, создания и поддержания газовой среды) или естественных средств.

Методы регулирования температурного режима хранения. Включают два вида, которые отличаются направлением регулирования: методы охлаждения или замораживания; методы отепления.

Охлаждение и замораживание основаны на применении естественного или искусственного холода, который служит средством охлаждения или замораживания.

Естественное охлаждение или замораживание достигается с помощью холодного воздуха — наружного и складского. Этот метод применяют только для замораживания и последующего хранения мяса, рыбы, плодов, овощей, хлеба, коровьего масла в зимнее время в холодной зоне. Искусственный холод применяют для охлаждения и замораживания скоропортящихся пищевых продуктов. Такой режим создается с помощью холодильного оборудования и положен в основу функционирования особых типов хранилищ — холодильников.

|

|

|

Воздушное охлаждение — охлаждение путем подачи в холодильную камеру холодного воздуха, температура которого на 0,5... 1 °С ниже заданного температурного режима.

Выбор системы охлаждения обусловлен рядом критериев: возможностью создания и поддержания заданного равномерного температурно-влажностного режима, затратами на хранение (на оборудование, электроэнергию, эксплуатацию).

Методы регулирования влажностного режима хранения. В зависимости от направления регулирования относительной влажности воздуха (ОВВ) эти методы подразделяют на два вида:

■ методы увлажнения;

■ методы осушения.

Увлажнение применяют для товаров, которые необходимо хранить при ОВВ более 90%. К ним относятся в основном легко-увядающие свежие плоды и овощи, а также квашеные овощи в деревянных бочках. Увлажнение воздуха происходит с помощью специального оборудования: увлажнителей-разбрызгивателей, увлажнителей в потоке вентиляционного воздуха и других, а также простейших средств — воды, снега и льда.

Однако при применении этого метода увеличиваются затраты на хранение, так как необходимы дополнительные оборудование и расход электроэнергии.

Осушение применяют при хранении сухих пищевых продуктов, а также непродовольственных товаров, если возникает опасность повышения ОВВ, увлажнения и порчи товаров. Искусственное осушение осуществляют только в охлаждаемых складах путем вымораживания воды на батареях-испарителях или с помощью раствора хлористого лития, через который пропускают воздух, подаваемый затем в камеру. Осушают воздух в неохлаждаемых хранилищах с помощью простейших средств: водопоглощающих веществ или материалов (извести, мела, опилок).

|

|

|

Методы регулирования воздухообмена. Методы подразделяют на два вида в зависимости от совмещения внутреннего воздухообмена с подачей воздуха извне (циркуляция и вентиляция). В зависимости от средств побуждения воздухообмен может быть естественным и принудительным, причем обе разновидности могут осуществляться как в виде циркуляции, так и вентиляции.

Методы регулирования газовой среды. В зависимости от способов создания и поддержания заданного газового состава воздуха эти методы подразделяют на два вида:

■ регулируемая газовая среда (РГС);

■ модифицированная газовая среда (МГС).

При РГС кислород частично удаляется путем сжигания жидкого или твердого топлива, поглощения определенными веществами или с помощью селективных мембран, ограниченно пропускающих кислород. МГС образуется в упаковках, ограничивающих доступ воздуха за счет дыхания живых субъектов. При дыхании поглощается кислород и выделяется углекислый газ, поэтому МГС характеризуется постоянным снижением концентрации кислорода и увеличением углекислого газа. На практике газовое хранение применяют для свежих овощей и плодов.

Методы хранения, основанные на разных способах размещения продовольственных товаров. Эти методы подразделяют на две группы (табл. 2.5):

■ бестарный;

■ тарный.

Критериями выбора метода размещения могут служить: сохраняемость товаров (потери) с учетом их характеристик, экономическая эффективность (затраты на упаковку, оборудование, расход электроэнергии), а также эффективность использования складских площадей.

Методы бестарного размещения в зависимости от применяемых средств подразделяют на четыре вида: насыпной, подвесной, напольный и стеллажный.

Насыпной способ размещения — это размещение товаров насыпью на полу, реже на стеллажах или подтоварниках. Область применения — механически устойчивые товары (зерно, мука, картофель, свекла, капуста). В зависимости от типа склада и складского оборудования различают следующие разновидности насыпного метода: навальный, закромной, траншейный, буртовой и секционный.

|

|

|

Подвесное размещение — это размещение путем подвешивания товаров на различных приспособлениях. Достоинство — хорошая сохраняемость товаров, так как они не соприкасаются друг с другом, быстро охлаждаются, подсушиваются и обдуваются воздухом.

Стеллажное размещение — укладка товаров на вертикальных стеллажах. При этом способе рационально используется высота складов, облегчен контроль качества и уход за хранящимися товарами.

Напольное размещение — укладка товаров без тары на полу или подтоварниках в горизонтальном или вертикальном положении. Достоинства метода — снижение затрат на хранение за счет экономии тары, хорошая сохраняемость товаров.

Методы ухода за продовольственными товарами по способам их обработки. В основу этих методов положены технологические операции разных видов товарной обработки. Эту группу методов подразделяют по двум классификационным признакам: по видам; по времени обработки. Различают следующие виды обработ-к и: санитарно-гигиеническая, защитная и специальная.

Санитарно-гигиеническая обработка предназначена для создания и поддержания установленного санитарно-гигиенического режима хранения. Разновидностями этой подгруппы являются дезинфекция, дезинсекция, дератизация, дезактивация, дезодорация, дегазация.

| Таблица 2.5. Способы хранения и укладки продуктов | |||

| Способ укладки продуктов | Характеристика способов | ||

| Безтарный метод | |||

| Насыпной | Продукты хранят навалом в закромах, ларях, контейнерах, бункерах без тары, оставляя со стороны стен и пола пространство для доступа воздуха: картофель (высота не более 1,5 м), корнеплоды (0,5 м), лук (0,3 м) | ||

| Подвесной | Продукты хранят в подвешенном состоянии (мясо, копчености, колбасные изделия) | ||

| Тарный метод | |||

| Стеллажный | Продукция хранится на полках в шкафах или стеллажах в ящиках (масло, сыр, хлеб и др.). При этом способе продукт предохраняется от отсыревания, так как осуществляется доступ воздуха | ||

| Штабельный | Продукты хранят на подтоварниках в таре, которую можно укладывать в устойчивый штабель высотой не более 2 м. Мешки с мукой и сахаром укладывают плашмя, высота укладки не более 6 м | ||

| Ящичный | Продукты хранят в ящиках (плоды, овощи, яйца и др.) | ||

Дезинфекция — деятельность по обеззараживанию микроорганизмов, вызывающих микробиологическую порчу товаров. В складах допускается применение только дезинфицирующих средств, разрешенных Министерством здравоохранения ЛНР. Особенно жестко этот порядок должен соблюдаться в отношении пищевых продуктов.

|

|

|

Дезинсекция — деятельность по уничтожению насекомых специальными средствами.

Дератизация — деятельность по истреблению грызунов, наносящих экономический ущерб вследствие порчи товаров.

Защитная обработка — обработка, предназначенная для защиты товаров от неблагоприятных внешних условий (кислорода, микроорганизмов, водяных паров, механических воздействий). Такая обработка достигается двумя способами: нанесением защитных покрытий на поверхность товаров или упаковыванием. Нанесение защитных покрытий — один из наиболее распространенных методов ухода за товарами. В ряде случаев защитная обработка путем применения упаковочных материалов определяется как самостоятельный метод хранения, например хранение яблок в промасленной бумаге, хранение моркови, картофеля, яблок с пересыпкой вермикулитом или его аналогами. При этом пересылочные материалы наряду с защитой от механических повреждений поглощают водяные пары, ароматические вещества, вследствие чего повышается сохраняемость товаров.

Специальную обработку применяют для отдельных товаров с учетом их биологической природы. Например, для свежих плодов и овощей применяют обработки, ростостимулирующие или росто-ингибирующие (этиленпродуценты, токи СВЧ), а также ускоряющие дозревание.

Характеристика методов консервирования. Консервирование — это обработка пищевых продуктов для увеличения сроков их хранения.

Исходя из биологических принципов, разработанных профессором Я.Я.Никитским, методы консервирования можно разделить на четыре группы (рис. 2.12).

Принцип биоза основан на том, что продукт сохраняется в живом виде.

Существует два вида биоза: эубиоз и гемибиоз (табл. 2.6). Принцип анабиоза — это принцип скрытой жизни. Существует несколько способов поддержания анабиоза: термоанабиоз (охлаждение, замораживание); ксероанабиоз (сушка); осмоанаби-оз (соление); ацидоанабиоз (маринование) (табл. 2.7).

|

|

|

| Таблица 2.6. Хранение продукта по методу биоза | ||||

| Метод сохранности продуктов | Характеристика | |||

| Эубиоз | Сохранение живых организмов до момента их использования. Так содержат домашний скот, птицу, сохраняют живую рыбу. Этот способ дает возможность планомерно загружать перерабатывающие холодильники и холодильники | |||

| Гемибиоз | Сохранность корнеплодов, клубнеплодов, луковиц, плодов, ягод в свежем виде | |||

| Таблица 2.7. Хранение продукта по методу анабиоза | ||||

| Метод сохранности продуктов | Характеристика | |||

| Термоанабиоз | При этом методе биологические процессы в продуктах замедляются, но живые организмы не уничтожаются. В охлажденном состоянии продукты хранят при температуре, близкой к 0 °С (овощи, плоды, яйца, молочные продукты). При замораживании продукты можно хранить в течение длительного времени (мясо, птица, рыба) | |||

| Ксероанабиоз | Это хранение продуктов в сухом состоянии. Частичное или полное обезвоживание приводит к полному прекращению различных биохимических процессов. Влагу из продуктов удаляют путем сушки | |||

| Осмоанабиоз | Метод основан на создании повышенного давления в среде за счет применения соли и сахара. Повышение давления защищает продукт от микроорганизмов и микробиологических процессов (гниение, плесневение). Соление применяют для овощей, рыбы. Для консервирования плодов и фруктов используют сахар в больших количествах | |||

| Ацидоанабиоз | Метод основан на применении в продуктах кислой среды, подавляющей действие микроорганизмов, путем введения пищевых кислот. Использование кислот совместно с пряностями называют маринованием. Маринуют продукты с пастеризацией или без нее | |||

Ценоанабиоз основан на том, что создание благоприятных условий для определенной группы микробов подавляет действие других (молочнокислых бактерий и дрожжей). Существует два метода ценоанабиоза: ацидоценоанабиоз и алкоголеценоанабиоз (табл. 2.8).

Абиоз — консервирование — осуществляют путем термостерилизации, химстерилизации или лучевой стерилизации (табл. 2.9).

| Таблица 2.8. Хранение продуктов по методу ценоанабиоза | ||

| Метод сохранности продуктов | Характеристика | |

| Ацидоценоанабиоз | Метод используется при изготовлении и сохранности молочных продуктов, при квашении капусты, огурцов путем молочнокислого брожения | |

| Алкоголеценоанабиоз | Применяют в виноделии путем сбраживания натуральных соков дрожжами | |

| Таблица 2.9. Хранение продуктов по методу абиоза | ||

| Метод сохранности продуктов | Характеристика | |

| Термическая стерилизация | Обработка продуктов при повышенной температуре (использование автоклавов, ВЧ- и УВЧ-устройств) | |

| Химическая стерилизация | Продукты обрабатывают антисептиками (для консервирования плодов используют бензойно-натриевую соль; сульфитация овощей и плодов, свежие фрукты обрабатывают сернистым ангидридом SО2 и др.). Для обработки мяса и рыбы применяют копчение (дым, образующийся при сжигании древесины, является антисептиком) | |

| Лучевая стерилизация | Скоропортящиеся продукты облучают ультрафиолетовыми или инфракрасными лучами. Применение этого метода позволяет хранить овощи без холода | |

Отпуск продукции со склада. Отпуск продукции является одной из важных завершающих операций складского цикла. Из складских помещений предприятий общественного питания отпуск продуктов осуществляется на производство, в филиалы, в буфеты по требованиям, составленным материально-ответственными лицами (заведующим производством, буфетчиками).

Требование в кладовую (приложение 5) составляется на основании плана-меню (приложение 6). План-меню составляет в одном экземпляре и подписывает заведующий производством (бригадир), утверждает руководитель предприятия общественного питания. В плане-меню отражаются: наименования блюд, приводится краткая характеристика блюда, указываются основные ингредиенты, которые будут использованы для приготовления блюда; номера блюд по сборнику рецептур, технологической карте.

Под сборником рецептур блюд, кулинарных изделий, булочных и мучных кондитерских изделий для предприятий общественного питания следует понимать технический документ, определяющий нормы закладки сырья массой брутто и нетто, нормы выхода полуфабрикатов и готовых блюд, изделий, и содержащий требования к технологическим процессам приготовления продукции общественного питания (п. 3.16 ГОСТ Р 50763 — 2007 «Услуги общественного питания. Продукция общественного питания, реализуемая населению. Общие технические условия»).

Технологическая карта на продукцию общественного питания — это технический документ, составленный на основании сборника рецептур блюд, кулинарных изделий, булочных и мучных кондитерских изделий или технико-технологической карты и содержащий нормы закладки сырья (рецептуры), нормы выхода полуфабрикатов и готовых блюд, кулинарных, булочных и мучных кондитерских изделий и описание технологического процесса изготовления.

План-меню — это число блюд, намечаемых к выпуску на следующий день. Блюда в плане-меню, как правило, записывают в такой последовательности: закуски, первые блюда, вторые блюда, напитки, комплексные обеды и т.д. (приложение 6).

На основании требования бухгалтерия оформляет требования-накладные (приложение 7), которые подписывают главный бухгалтер и руководитель предприятия, а после отпуска товаров — заведующий складом и получившее товар материально ответственное лицо. При получении продуктов со склада проверяется их соответствие требованиям-накладным по ассортименту, массе и качеству, а также исправность тары. Перед отпуском кладовщик вскрывает тару, проверяет качество товаров, производит их сортировку и зачистку.

При отпуске продуктов кладовщик соблюдает очередность:

■ товары, поступившие раньше, отпускаются в первую очередь;

■ вначале сухие продукты;

■ затем из охлаждаемых камер;

■ в последнюю очередь — картофель, овощи.

Кладовщик обязан подготовить мерную тару, весоизмерительное оборудование, инвентарь, инструменты. При получении продуктов материально ответственные лица должны:

■ убедиться в исправности весов;

■ проверить массу тары;

■ проверить качество продукции;

■ проверить сроки реализации отпускаемых товаров;

■ проследить за точностью взвешивания и записей в накладной.

контрольные вопросы

1. Назовите виды снабжения предприятий общественного питания.

2. Назовите критерии, которые необходимо соблюдать при выборе поставщика.

3. Какой составляют документ на поставку продуктов?

4. Перечислите требования, предъявляемые к доставке товаров.

5. Назовите нормативно-техническую документацию, регламентирующую снабжение.

6. Какие санитарно-гигиенические требования предъявляются к складским помещениям?

7. Перечислите оборудование, используемое в работе складских помещений: механическое, весовое, холодильное.

8. Дайте определение понятия «тара» и охарактеризуйте ее назначение.

9. В чем состоит сущность хранения продуктов?

10. От каких факторов зависит устойчивость продуктов при хранении?

11. Какие факторы оказывают влияние на условия хранения?

12. Перечислите способы хранения продуктов.

13. Что запрещается делать в целях обеспечения правильного режима хранения?

14. Какое влияние оказывает состав воздуха на хранение продуктов?

Глава 3

КОНТРОЛЬ ЗАПАСОВ И НАЛИЧИЯ ПРОДУКТОВ

3.1. ТОВАРНЫЕ ЗАПАСЫ: ПОНЯТИЕ, ЗНАЧЕНИЕ. СПОСОБЫ ОБЕСПЕЧЕНИЯ ЗАПАСОВ СЫРЬЯ И ПРОДУКТОВ. ПРАВИЛА ОЦЕНКИ СОСТОЯНИЯ ЗАПАСОВ СЫРЬЯ

Товарные запасы — это количество продуктов, необходимое для регулярной и бесперебойной работы предприятия.

Особенности запасов ресторанного хозяйства состоят в том, что они связаны и с процессом производства, и с процессом обращения. Процесс производства на предприятиях питания обеспечивается в основном запасами сырья, а также переходящим незавершенным производством. Эти элементы запаса обеспечивают выполнение производственной деятельности предприятия питания. Процесс реализации обусловливает наличие товарного запаса, т. е. запасов готовой продукции, изготовленной предприятием, и покупных товаров. Эти элементы запаса обеспечивают процессы обращения и реализации. На практике запасы по функциональным видам (производственные и товарные) не разграничиваются, а рассматриваются как товарные.

Одна из особенностей запасов предприятий питания заключается в весьма ограниченном их размере. Это связано с тем, что сырье и продовольственные товары имеют определенные сроки хранения. Кроме того, небольшие предприятия питания не имеют достаточного количества складских помещений, не всегда обеспечены специальным оборудованием для хранения сырья и продуктов.

Различают текущие и сезонные запасы. Текущие запасы — это запасы сырья и товаров, объем которых обеспечивает выполнение производственной программы и плана реализации покупных товаров. Запасы сезонного хранения могут быть созданы по картофелю, овощам и другой сельскохозяйственной продукции для обеспечения предприятий питания на длительный период.

По времени различают товарные запасы на начало и конец периода, а также средние запасы. Средний запас сырья и товаров — величина средних за период (месяц, квартал, год) товарных запасов, выраженных в денежных единицах.

Учет запасов сырья и товаров характеризует их объем на определенные даты. Для расчета средней величины запаса следует использовать данные о запасах на начало каждого месяца.

Средний запас за месяц равен половине суммы объема начального и конечного запаса. Средний запас за квартал, полугодие, год можно рассчитать по формуле

Для измерения запасов используют абсолютные и относительные величины.

Абсолютные показатели запасов могут быть стоимостными и натуральными. Относительные показатели характеризуют размер запасов по сравнению с другими показателями, например с однодневным товарооборотом или однодневным расходом сырья.

Важным относительным показателем товарных запасов выступает запас в днях оборота, или уровень товарных запасов (Зд). Этот показатель рассчитывают по формуле

Зд = З/Тодн, или Зд = (З • Д)Т,

где Зд — запас в днях оборота; Тодн — среднедневной товарооборот (валовой); 3 — товарные запасы на определенную дату в денежных единицах; Д — число дней в периоде (год — 360, квартал — 90, месяц — 30); Т — товарооборот (валовой) за период.

Для расчета запаса в днях оборота следует сумму валового товарооборота уменьшить на величину наценки, на продукцию общественного питания, тогда и объем оборота, и величина запаса сырья и товара будут выражены в розничных ценах. В связи с этим предприятия питания могут рассчитывать запасы в днях оборота следующим образом:

Зд 3 • Родн,

где Родн — среднедневной расход сырья и продуктов в розничных ценах.

Запасы в днях оборота рассчитывают по товарным группам и в целом по предприятию массового питания. Экономический смысл этого показателя заключается в том, что его величина позволяет уточнить, на сколько дней при данном объеме товарооборота предприятие питания обеспечено имеющимся в наличии запасом сырья и товаров.

При расчете товарных запасов определяют:

■ норму запасов по каждой товарной группе;

■ среднюю норму запасов в днях по предприятию.

Страховой запас создается для гарантии бесперебойного производства, продажи и на случай отклонений от установленных сроков и объемов поставки сырья и товаров. Его размер может определяться как удвоенный квадратный корень из запаса текущего пополнения. При нормировании страхового запаса на предприятии питания следует учитывать, что многие продовольственные товары относятся к числу скоропортящихся, поэтому размеры страхового запаса должны ограничиваться величиной, обусловленной возможными нарушениями в снабжении и сроками хранения:

■ страховые запасы хлеба и молока не должны быть более чем на один день;

■ страховые запасы мяса, рыбы и других скоропортящихся продуктов должны соответствовать емкости холодильников, а сроки их хранения не должны превышать 4 дней;

■ других продуктов (круп, муки, сахара) — 10— 12 дней в зависимости от условий хранения и завоза продуктов.

После того как определили норму товарных запасов по каждой товарной группе, следует рассчитать среднюю норму в днях. Она рассчитывается как средневзвешенная величина для каждого квартала планируемого года на основе установленной нормы по каждой группе. Средняя норма определяется в днях делением общей величины товарных запасов по всем товарным группам на среднедневной расход продуктов по предприятию.

Подсчет запасов сырья производится по товарным группам (табл. 3.1).

Рассмотрим расчет запасов сырья на примере расчета запасов мяса. Фактически оборот мяса на конец месяца равен 429 195,86 руб. По формуле рассчитаем однодневный оборот:

| Таблица 3.1. Подразделение сырья на товарные группы (пример) | |||

| Сырье | Среднемесячный расход | Цена за 1 кг, руб. | Сумма, руб. |

| Мясо | |||

| Говядина | 2 166,57 | 292 486,95 | |

| Курица (филе) | 246,6 | 117,5 | 28 975,5 |

| Свинина | 213,68 | 33 120,40 | |

| Рыба, морепродукты | |||

| Семга свежесоленая | 38,3 | 17 503,1 | |

| Икра лососевая | 24,6 | 24 600 | |

| Масло | |||

| Масло сливочное | 200,48 | 64,80 | 12991,10 |

| Масло растительное | 25,72 | 1 491,76 |

О = 14 306,53 (руб.).

Товарные запасы составляют 33 042,36 руб. По формуле рассчитаем запас в днях оборота:

Зд = 0,43 (дня).

Продолжительность приема товара составляет 0,1 дня, продолжительность подготовки сырья к производству — 0,5 дня. Значит, общий запас мяса в днях оборота составляет 1,03 дня.

Аналогичным образом рассчитывают запасы в днях оборота и для других товарных групп.

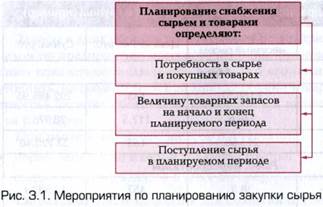

Планирование поступления сырья и товаров на предприятия общественного питания. При планировании снабжения сырьем и товарами определяют (рис. 3.1) потребность в сырье и покупных товарах; величину товарных запасов на начало и конец планируемого периода; поступление сырья и товаров в планируемом периоде.

Наиболее ответственным моментом в разработке плана снабжения является расчет потребности в сырье и покупных товарах. Потребность в сырье для выпуска обеденной продукции можно определить как по индивидуальным, так и по среднегрупповым нормам.

Расчет по индивидуальным нормам осуществляют умножением нормы вложения сырья в граммах (по рецептурам) на количество запланированных к выпуску блюд каждого наименования; расчет производят по массе брутто. Если предприятие определенную долю сырья получает в виде полуфабрикатов, то потребность в них определяется по массе нетто.

Нормы расходы сырья определены разработанными и утвержденными сборниками рецептур блюд и кулинарных изделий. В общественном питании ассортимент выпускаемой продукции довольно широк, и применять в расчетах индивидуальные нормы вложения сырья практически невозможно, поэтому существует следующий порядок определения потребности в продуктах:

■ потребность в основных видах сырья (мясо, рыба, мука, крупа, макаронные изделия, картофель и другие овощи) рассчитывают по среднегрупповым (средневзвешенным) нормам;

■ потребность во всех остальных продовольственных товарах (сахар, жиры и другое) определяют на основании их фактического расхода за отчетный период с учетом запланированного роста товарооборота и увеличения выпуска продукции;

■ расчет среднегрупповых норм расхода сырья производится с помощью абсолютных величин, выражающих количество блюд, или с использованием относительных величин — удельных весов блюд. Основанием для расчета является плановое меню;

■ при расчете среднегрупповых норм по абсолютным величинам индивидуальную норму расхода сырья умножают на количество запланированных блюд каждого наименования, затем получен

ные произведения (взвешенные числа) суммируют и результат делят на общее количество блюд данной группы;

■ стоимость сырья, необходимого предприятию в планируемом периоде, определяют умножением количества продуктов каждого вида на розничные цены;

■ потребность в покупных товарах рассчитывается исходя из установленного планом оборота по каждой группе товаров и сложившейся стоимости за единицу товара по розничной цене;

■ расход сырья и товаров рассчитывается по розничным ценам. Чтобы определить плановый размер товарооборота, следует к общей стоимости сырья и товаров прибавить сумму наценки.

После определения общей потребности предприятия общественного питания в сырье и покупных товарах рассчитывают и величину товарных запасов.

3.2. МЕТОДЫ КОНТРОЛЯ возможных ХИЩЕНИЙ ЗАПАСОВ НА ПРОИЗВОДСТВЕ. ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ПРОДУКТОВ. МАТЕРИАЛЬНАЯ ОТВЕТСТВЕННОСТЬ РАБОТНИКОВ В ОБЛАСТИ СОХРАННОСТИ ЗАПАСОВ СЫРЬЯ И ГОТОВОЙ ПРОДУКЦИИ

Контроль является важной функцией системы управления производством, он позволяет выявлять количество запасов, определять недостачу и выявлять виновников.

Методическими приемами и способами контроля запасов являются:

■ инвентаризация — способ фактической проверки наличия товара, контроль за их сохранением;

■ экономический анализ — анализ показателей производства во время ревизии;

■ контрольный запуск сырья в производство, осуществляемый для проверки фактического расхода сырья в производстве;

■ экспертиза (лабораторный анализ) — направление сырья в лабораторию для проверки качества;

■ контрольный замер — сравнение выполненного объема работ с оформленными документально;

■ анализ ежедневных остатков — выявление отклонения от нормального оборота;

■ проверка выполнения принятых решений, постановлений, инструкций;

■ письменные объяснения материально-ответственных лиц, помогающие выяснению обстоятельств в случае недостачи.

Процедура и правила инвентаризации запасов продуктов. Инвентаризация является эффективным методом контроля за сохранностью имущества организации, соблюдением финансовой дисциплины, правильностью отражения операций на счетах бухгалтерского учета, своевременным обнаружением и исправлением расхождений между фактическими данными, полученными в результате инвентаризации.

Термин «инвентаризация» трактуется по-разному:

■ это периодическая проверка наличия и состояния материальных ресурсов, денежных средств и расчетов как по документам, так и их реального состояния;

■ установление на определенную дату фактических средств в натуральном и денежном выражении и источников их образования путем непосредственного пересчета (снятия остатков) инвентаризуемого объекта в натуре и сличения фактических остатков с данными бухгалтерского учета;

■ прием, который позволяет получить точную информацию о наличии имущества экономического субъекта и ориентировочную информацию о состоянии и стоимости такого имущества.

Инвентаризации подлежат имущество клиента и его финансовые обязательства. В ходе аудиторской проверки аудиторы могут наблюдать за процессом проведения инвентаризации. Такое наблюдение может помочь аудиторской организации правильно оценить надежность системы бухгалтерского учета и действенность системы внутреннего контроля.

Документы, необходимые для проведения инвентаризации: товарные отчеты, журнал поступления товара, акт о порче, ломе, бое.

Для проведения инвентаризации издается приказ или распоряжение руководителя, где указываются сроки проведения инвентаризации и состав комиссии. В состав комиссии входят: руководитель или его заместитель, бухгалтер и представитель общественности.

Этапы инвентаризации:

■ проверка фактического наличия товаров на складе;

■ документальное оформление;

■ принятие хозяйственных решений на основании инвентаризации.

Основными целями инвентаризации являются:

■ проверка правильности данных текущего учета и выявление допущенных ошибок;

■ отражение неучтенных хозяйственных и финансовых операций;

■ контроль сохранности имущества;

■ контроль за полнотой и своевременностью расчетов по хозяйственным договорам и обязательствам, по уплате налогов и сборов;

■ проверка условий и порядка хранения товаров;

■ выявление залежавшихся, неходовых, устаревших товаров;

■ проверка соблюдения принципа материальной ответственности;

■ проверка состояния учета и организация движения товарных запасов;

■ проверка отражения всех хозяйственных операций в документах и бухгалтерском учете.

Организации должны периодически проводить инвентаризацию имущества и финансовых обязательств, при этом порядок проверки и сроки проведения инвентаризации определяет руководитель организации, кроме случаев, когда ее проведение обязательно. К таким случаям относятся:

■ смена материально ответственных лиц;

■ уход в отпуск бригадира или более половины членов бригады;

■ установление фактов хищения, порчи и других злоупотреблений со средствами организации;

■ стихийные бедствия, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

■ составление годовой финансовой отчетности (кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года);

■ передача имущества в аренду, выкуп, продажа, преобразование государственного или муниципального унитарного предприятия;

■ ликвидация организации или ее реорганизация.

Инвентаризация должна проводиться в соответствии с нормами «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденного приказом Минфина РФ от 9 июля 1998 г. № 34-н. В соответствии с п. 1.6 «Методических указаний по инвентаризации имущества и финансовых обязательств по инвентаризации имущества при коллективной (бригадной) материальной ответственности» кроме перечисленных условий инвентаризация может проводиться также по требованию одного или нескольких членов коллектива (бригады).

Существуют следующие виды инвентаризации: ■ по объему — полная, частичная;

■ по методу проведения —выборочная, сплошная;

■ по назначению — плановая, внеплановая, необходимая, повторная;

■ по частоте — ежемесячная, квартальная, полугодовая, годовая, текущая;

■ в зависимости от полноты охвата имущества — полная, частичная.

Полная инвентаризация охватывает все имущество и финансовые обязательства предприятия, она является весьма трудоемкой работой, поэтому проводится один раз в год, обычно перед составлением годового отчета по состоянию на первое января или на дату, близкую к концу отчетного года.

Частичная инвентаризация охватывает какой-либо один вид средств предприятия, например только денежные средства в кассе или только материалы на определенном складе. Она должна проводиться систематически в течение года, так как обеспечивает сохранность имущества предприятия, дисциплинирует материально ответственных лиц, позволяет своевременно вскрыть нарушения, злоупотребления и факты хищения. Там, где материально ответственные лица чувствуют жесткий контроль за своей работой со стороны работников бухгалтерской службы, вероятность злоупотреблений и фактов хищений сводится к минимуму.

При выборочной инвентаризации у конкретного материально ответственного лица проверяют только некоторые ценности на выбор.

Сплошная инвентаризация охватывает проверку всего без исключения наличного имущества, предъявленного конкретным материальным лицом.

Плановые инвентаризации осуществляются строго по графику и в указанные сроки.

Внеплановые проверки (рис. 3.2) проводятся внезапно, сроки их проведения не должны быть известны материально ответственным лицам. Иногда такие проверки могут проводиться по требованиям ревизора, органов народного контроля, финансовых и наследственных органов.

Необходимая инвентаризация проводится при смене материально ответственных лиц, после стихийного бедствия, при переоценке материальных ценностей, краже.

Повторная инвентаризация проводится в случае, когда возникли сомнения не только в качестве инвентариза

|

|

|

12 |