|

Учет финансовых результатов от продаж

|

|

|

|

Финансовый результат - это очень важная составляющая деятельности каждого предприятия. Цель деятельности любого предприятия - достижение самого лучшего финансового результата.

Финансовый результат от продажи продукции (работ, услуг) определяют по счету 90 «Продажи». Этот счет предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним. На этом счете отражаются, в частности, выручка и себестоимость по:

· готовой продукции, полуфабрикатам собственного производства и товарам;

· работам и услугам промышленного и непромышленного характера;

· покупным изделиям (приобретенным для комплектации);

· строительным, монтажным, проектно-изыскательским;

· геологоразведочным, научно-исследовательским и т.п. работам;

· услугам связи и по перевозке грузов и пассажиров;

· транспортно-экспедиционным и погрузочно-разгрузочным операциям;

· предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, представлению за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, участию в уставных капиталах других организаций (когда это является предметом деятельности организации) и т.п.

Сумма выручки от продажи продукции, товаров, выполнения работ, оказания услуг и др. отражается по кредиту счета 90 «Продажи» и дебету счета 62 «Расчеты с покупателями и заказчиками».

Одновременно себестоимость проданных продукции, товаров, работ, услуг др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счета 90 «Продажи».

|

|

|

В организациях, занятых производством сельскохозяйственной продукции, по кредиту счета 90 «Продажи» отражается выручка от продажи продукции в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

В дебет счета 90 списывают фактическую себестоимость продукции с кредита счетов учета затрат на производство продукции. В тех отраслях, где фактическую себестоимость продукции определяют в конце года (растениеводство и т.п.), в течение года на счет 90 списывают плановую себестоимость продукции. По окончании года определяют отклонение фактической себестоимости продукции от плановой и выявленное отклонение списывают в дебет счета 90 с кредита счетов учета затрат на производство продукции (дополнительной проводкой или способом «красное сторно»).

В организациях, осуществляющих розничную торговлю и ведущих учет товаров по продажным ценам, по кредиту счета 90 «Продажи» отражается продажная стоимость проданных товаров (в корреспонденции со счетами учета денежных средств и расчетов), а по дебету - их учетная стоимость (в корреспонденции со счетом 41 «Товары») с одновременным сторнированием сумм скидок (накидок), относящихся к проданным товарам (в корреспонденции со счетом 42 «Торговая наценка»).

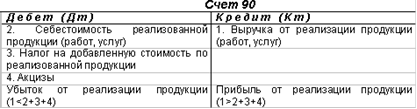

Счёт 90 имеет следующую структуру (см. рис. 3).

Рис. 3 - Структура счёта 90

К счету 90 «Продажи» могут быть открыты субсчета:

-1 «Выручка»;

-2 «Себестоимость продаж»;

-3 «Налог на добавленную стоимость»;

-4 «Акцизы»;

- 9 «Прибыль/убыток от продаж».

На субсчетах 90-1, 90-2, 90-3, 90-4 учитываются соответственно поступившая выручка от продажи продукции, себестоимость проданной продукции, начисленные НДС и акцизы.

Организации - плательщики экспортных пошлин могут открывать к счету 90 субсчет 90-5 «Экспортные пошлины» для учета сумм экспортных пошлин.

|

|

|

Субсчет 90-9 «Прибыль/убыток от продаж» предназначен для выявления финансового результата от продаж за отчетный месяц.

Записи по субсчетам 90-1, 90-2, 90-3, 90-4, 90-5 производят накопительно в течение отчетного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90-2,90-3,90-4 и 90-5 и кредитового оборота по субсчету 90-1 определяют финансовый результат от продаж за отчетный месяц. Выявленную прибыль или убыток ежемесячно заключительными проводками списывают с субсчета 90-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 90 «Продажи» ежемесячно закрывается и сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 «Продажи» (кроме субсчета 90-9), закрываются внутренними записями на субсчет 90-9 «Прибыль/убыток от продаж».

Аналитический учет по счету 90 «Продажи» ведут по каждому виду проданной продукции, товаров, выполненных работ и оказанных услуг, а при необходимости и по другим направлениям (по регионам продажи т. п.).

|

|

|