|

Учет финансовых результатов от прочих доходов и расходов

|

|

|

|

Кроме финансовых результатов от реализации финансовый результат отчетного периода определяется финансовым результатом от прочих доходов и расходов организации.

Учет финансового результата от прочих доходов и расходов отражаются в учете на счете 91 «Прочие доходы и расходы».

В учете проценты к получению отражаются по дебету счета 76 и кредиту счета 91/1, т.е. включаются в формирование финансового результата по данным бухгалтерского учета.

Вместе с тем в налоговом учете производится корректировка финансового результата на ряд позиций.

Прежде всего, в соответствии с «Положением о бухгалтерском учете и отчетности в РФ», в бухгалтерском учете должен применяться метод начисления. Проценты к получению должны включаться в финансовый результат в сроки, оговоренные договорными условиями. В налоговом учете некоторые проценты к получению для определения финансового результата исключаются, так как отражаются реально полученные проценты. Кроме того, корректировка в налоговом учете производится по следующим позициям.

. Дивиденды по акциям;

. Проценты по государственным ценным бумагам;

. Доходы от участия в других организациях в налоговом учете исключаются, так как также подлежат налогообложению по ставке 15% у источника выплаты дохода.

В бухгалтерской отчетности по строкам «Прочие операционные доходы» и «Прочие операционные расходы» отражаются данные по движению имущества, в том числе основных средств, нематериальных активов, товарно-материальных ценностей, ценных бумаг. При этом доходы, получаемые по этим операциям, показываются по строке 090, а затраты, связанные с получением этих доходов, показываются по строке 100. Данные по доходам показываются за минусом сумм налога на добавленную стоимость и других аналогичных обязательств и платежей, отражаемых на счетах 47, 48 (счет 91/1).

|

|

|

В налоговом учете финансовый результат от реализации основных средств будет определен в других размерах.

Остаточная стоимость принимается по основным фондам, нематериальным активам, материально-производственным запасам, стоимость которых погашается путем начисления износа.

Таблица 2. Выписка из журнала хозяйственных по учету финансового результата за декабрь 2010 по учету реализации основных средств

В данном случае списание первоначальной стоимости основных средств следует отражать не на счете 91/2 (Дебет 91/2Кредит 01), а использовать счет 01/выбытие основных средств (Дебет 01/в.о.с. Кредит 01).

Финансовый результат от реализации основных средств осуществляется по каждому виду имущества и для целей налогообложения убыток от конкретного имущества не уменьшает налогооблагаемую прибыль.

В бухгалтерском учете отрицательный результат от реализации основных средств отражается по дебету счета 91/9. Если в отчете о финансовых результатах на эту сумму строка 100 превышает строку 090, то в налоговом учете при определении финансового результата на эту сумму увеличивается налогооблагаемая прибыль.

В налоговом учете увеличивается финансовый результат для целей налогообложения на убыток, полученный не только от продажи основных средств, а также при передаче в качестве вклада в уставный капитал любого имущества в оценке ниже балансовой (остаточной) стоимости.

В налоговом учете корректируется финансовый результат на убыток от реализации негосударственных ценных бумаг, валюты, включая обязательную продажу.

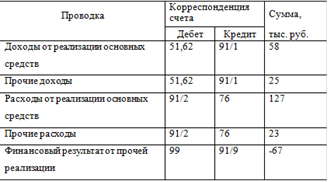

Таблица 3. Выписка из журнала хозяйственных по учету финансовых результатов от операционных доходов и расходов за декабрь 2010 год

|

|

|

В ООО «Бриз-НН» финансовым результатом от прочей реализации явился убыток, т.к. операционные расходы превысили доходы.

Получен убыток от прочей реализации: Дебет 99 Кредит 91/9.

Учет прибылей (убытков)

Отчет о прибылях и убытках характеризует финансовые результаты деятельности организации за отчетный период, то есть период, за который организация составляет отчетность (квартал, полгода, девять месяцев, год).

Рис. 4 - Показатели, которые содержатся в отчёте о прибылях и убытках

Для учета конечного финансового результата используется активно-пассивный счет 99 «Прибыли и убытки». Конечный финансовый результат (чистая прибыль или чистый убыток) слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов, включая чрезвычайные.

По дебету счета 99 «Прибыли и убытки» отражаются убытки (потери, расходы), а по кредиту прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат отчетного периода.

На счете 99 в течение отчетного года отражаются:

· прибыль или убыток от обычных видов деятельности (Д или К 90 «Продажи»);

· сальдо прочих доходов и расходов за отчетный месяц (Д или К 91 «Прочие доходы и расходы»);

· потери, расходы и доходы в связи с чрезвычайными обстоятельствами хозяйственной деятельности (стихийное бедствие, пожар, авария, национализация и т.п.) - в корреспонденции со счетами учета материальных ценностей, расчетов с персоналом по оплате труда, денежных средств и т.п.;

· начисленные платежи налога на прибыль и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций (К 68).

В результате на счете 99 выявляется чистая прибыль организации - основа для объявления дивидендов и иного распределения прибыли. По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 «Прибыли и убытки» в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 99 ведется по каждой статье прибылей и убытков.

Рис. 5 - Счет 99 «Прибыли и убытки» корреспондирует со счетами

Учет использования прибыли в течение отчетного года ведется на счете 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» и на 99 «Прибыли и убытки».

|

|

|