|

Анализ эффективности использования фонда заработной платы

|

|

|

|

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства продукции в действующих ценах, выручка, сумма валовой' чистой, капитализированной прибыли на рубль зарплаты и др. В процессе анализа следует изучить динамику этих показателей, выполнение плана по их уровню. Очень полезным будет межзаводской сравнительный анализ, который покажет, какое предприятие работает более эффективно.

Таблица 2.7

Показатели эффективности использования фонда заработной платы

в ООО «Евротекс» в 2008 г.

| Показатель | Прошлый год | Отчетный год | Предприятие-конкурент | |

| план | факт | |||

| Производство продукции на рубль заработной платы, руб. | 4,50 | 4,68 | 4,86 | 4,75. |

| Выручка на рубль зарплаты, руб. | 4,35 | 4,64 | 4,66 | 4,60 |

| Сумма валовой прибыли на рубль зарплаты, руб. | 0,85 | 0,87 | 0,90 | 0,90 |

| Сумма чистой прибыли на рубль зарплаты, руб. | 0,65 | 0,65 | 0,69 | 0,70 |

| Сумма капитализированной прибыли на рубль зарплаты,руб. | 0,33 | 0,33 | 0,38 | 0,40 |

Из табл. 2.7 видно, что ООО «Евротекс» добилось повышения эффективности использования средств фонда оплаты труда. На рубль зарплаты в отчетном году произведено больше товарной продукции, получено больше валовой и чистой прибыли, больше капитализировано прибыли, что следует оценить положительно. Уровень первых двух показателей выше, чем у предприятия-конкурента. Однако по размеру чистой и капитализированной прибыли конкурирующее предприятие имеет лучшие результаты, из чего следует сделать соответствующие выводы. После этого необходимо установить факторы изменения каждого показателя, характеризующего эффективность использования фонда заработной платы (рис. 2.3).

|

|

|

Рис. 2.3. Структурно-логическая модель факторного анализа

показателей эффективности использования фонда заработной платы

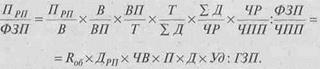

Для факторного анализа производства продукции на рубль заработной платы можно использовать следующую модель:

(25)

(25)

где ВП - выпуск продукции в действующих ценах;

ФЗП - фонд заработной платы производственного персонала;

Τ - количество часов, затраченных на производство продукции;

Σ Д и Д - количество отработанных дней соответственно всеми рабочими и одним рабочим за анализируемый период;

ЧР - среднесписочная численность рабочих;

ЧПП - среднесписочная численность производственного персонала;

ЧВ - среднечасовая выработка продукции;

Π - средняя продолжительность рабочего дня;

Уд - удельный вес рабочих в общей численности персонала;

ГЗП - среднегодовая зарплата одного работника [2, с.149-150].

Выручка на рубль зарплаты, кроме перечисленных факторов, зависит от соотношения реализованной и произведенной продукции (доля реализованной продукции в общем выпуске, ДРП):

(26)

(26)

Прибыль от реализации продукции на рубль зарплаты, кроме вышеназванных факторов, зависит еще и от уровня рентабельности оборота (Ro6):

(27)

(27)

При анализе размера чистой прибыли на рубль заработной платы добавляется еще такой фактор, как доля чистой прибыли в общей сумме валовой прибыли (Дчп):

(28)

(28)

Анализируя изменение размера капитализированной прибыли на рубль заработной платы, необходимо учитывать еще и такой фактор, как доля капитализированной прибыли в общей сумме чистой прибыли (ДКП):

(29)

(29)

Таблица 2.8

Данные для факторного анализа прибыли на рубль зарплаты

ООО «Евротекс» в 2008 г.

| Показатель | Значение показателя | Измене- ние | |

| % | Ц | ||

| Прибыль от реализации продукции, тыс. руб. | 17 900 | 19 296 | + 1396 |

| |Чистая прибыль, тыс. руб. | 12 650 | +850 | |

| Доля чистой прибыли в общей сумме прибыли | 0,6592 | 0,6556 | -0,0036 |

| Выручка от реализации продукции, тыс. руб. | 95 250 | 99 935 | +4685 |

| Стоимость выпущенной продукции, тыс. руб. | 96 000 | 104 300 | +8300 |

| Удельный вес выручки в стоимости произведен- ной продукции | 0,992 | 0,958 | -0,034 |

| Рентабельность оборота, % | 18,79 | 19,3 | +0,51 |

| Фонд заработной платы, тыс. руб. | 20 500 | 21 465 | +965 |

| Среднегодовая зарплата одного работника, тыс. руб. | 102,5 | 106,26 | +3,76 |

| Прибыль на рубль зарплаты, коп. | 87,3 | 89,9 | +2,6 |

| Чистая прибыль на рубль зарплаты, коп. | 57,56 | 58,9 | 1,34 |

| Удельный вес рабочих в общей численности промышленно-производственного персонала, % | 81,68 | + 1,68 | |

| Отработано дней одним рабочим за год | -10 | ||

| Средняя продолжительность рабочего дня, ч. | 7,95 | 7,8 | -0,15 |

| Среднечасовая выработка рабочего, руб. | 343,05 | 385,91 | +42,86 |

|

|

|

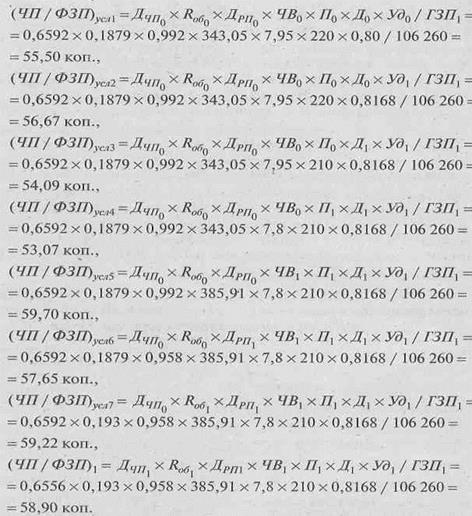

Для расчета влияния факторов по приведенным выше моделям может использоваться способ цепной подстановки. Используя данные табл. 2.8, узнаем, за счет каких факторов изменилась в 2008 г. чистая прибыль ООО «Евротекс» на рубль зарплаты:

Изменение чистой прибыли на рубль зарплаты общее:

58,90 -57,56.= +1,34 коп.;

в том числе за счет изменения:

среднегодового заработка одного работника предприятия 55,50 -57,56 = -2,06 коп.;

удельного веса рабочих в общей численности персонала 56,67-55,50 = +1,17 коп.;

количества отработанных дней одним рабочим за год

54,09 - 56,67 = -2,58 коп.;

средней продолжительности рабочего дня 53,07 -54,09 = -1,02 коп.;

среднечасовой выработки рабочих 59,70-53,07 = +6,63 коп.;

доли реализованной продукции в ее выпуске 57,65-59,70 = -2,05 коп.;

уровня рентабельности оборота 59,22-57,65 = +1,57 коп.;

доли чистой прибыли в общей сумме прибыли 58,90 - 59,22 =-0,32 коп.

Анализ можно углубить за счет детализации каждого фактора данной модели. Зная, например, из-за каких факторов изменился уровень среднечасовой выработки, способом пропорционального деления можно рассчитать их влияние на величину прибыли на рубль зарплаты (табл. 2.9).

Таблица 2.9

Изменение чистой прибыли на рубль заработной платы за счет факторов,

определяющих уровень среднечасовой выработки в ООО «Евротекс»

| Фактор | Изменение уровня среднечасовой выработки, руб. | Изменение чистой прибыли на рубль зарплаты, коп. |

| Внедрение инновационных мероприятий | + 11,22 | + 1,74 (6,63 / 42,86 x 11,22 |

| Организация труда | + 12,03 | - +1,86 |

| Непроизводительные затраты времени | -1,85 | 0,29 |

| Структура продукции | +8,51 | + 1,32 |

| Цена на продукцию | + 12,95 | +2,00 |

| Итого | +42,86 | +6,63 |

|

|

|

Проведенный анализ показывает основные направления поиска резервов повышения эффективности использования средств на оплату труда. В ООО «Евротекс» - это сокращение целодневных, внутрисменных и непроизводительных потерь рабочего времени, запасов готовой продукции и т.д.

|

ЗАКЛЮЧЕНИЕ

Для правильного и эффективного учета труда и заработной платы предприятию необходимо постоянно осуществлять контроль за своевременным и точным учетом затрат труда и качеством выполненной работы, осуществлять правильное документальное оформление операций по движению персонала предприятия. Немаловажным в свете требований Трудового Кодекса - основного нормативного документа, регулирующего трудовые отношения, является в установленные сроки производить расчеты с персоналом. Решение этой задачи включает в себя своевременное начисление заработной платы и прочих выплат, а также сумм к удержанию. Бухгалтерской службе необходимо своевременно и точно относить в себестоимость продукции (работ, услуг) суммы начисленной заработной платы и отчисления по социальному страхованию.

Немаловажным аспектом в учете труда и заработной платы является сбор и группировка показателей по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности, а также расчетов с органами социального страхования, Пенсионным фондом.

Анализ формирования и использования фонда оплаты труда проводился на производственном предприятии ООО «Евротекс».

Результаты анализа фонда оплаты труда показали, что в ООО «Евротекс» имеется относительный перерасход переменной зарплаты. Он произошел вследствие того, что темпы роста производительности труда рабочих-сдельщиков были ниже темпов роста оплаты их труда. Перерасход зарплаты получился и за счет изменения структуры производства (увеличения удельного веса более трудоемкой продукции).

|

|

|

Рост повременного фонда зарплаты в ООО «Евротекс» произошел в основном за счет увеличения численности рабочих-повременщиков. Снижение среднегодового заработка, а соответственно и фонда оплаты труда вызвано уменьшением количества отработанного времени одним рабочим за год. Рост среднечасовой, оплаты произошел в результате повышения тарифных ставок в связи с инфляцией

Фонд заработной платы управленческого персонала зарплаты уменьшился на 285,6 тыс. руб. в связи некоторым сокращением аппарата управления ООО «Евротекс».

Важное значение при анализе использования фонда зарплаты имеет изучение данных о среднем заработке работников предприятия, его изменении, а также о факторах, определяющих его уровень. Поэтому последующий анализ был направлен на изучение причин изменения средней зарплаты одного работника по категориям и профессиям, а также в целом по ООО «Евротекс».

В результате установлено, что рост среднегодовой зарплаты в ООО «Евротекс» в 2008 г. вызван в основном увеличением среднечасовой зарплаты, которая в свою очередь зависит от уровня квалификации работников и интенсивности их труда, пересмотра норм выработки и расценок, изменения разрядов работ и тарифных ставок, разных доплат и премий.

Анализ соответствия между темпами роста средней заработной платы и производительностью труда показал, в ООО «Евротекс» темпы роста производительности труда опережают темпы роста оплаты труда, что способствовало экономии фонда зарплаты на сумму 41,4 тыс. руб. Однако в целом реальная зарплата работников ООО «Евротекс» в связи с инфляционными процессами не увеличилась, а, напротив, уменьшилась за анализируемый период на 6,7 %.

В связи с этим анализ использования средств на оплату труда на каждом предприятии имеет большое значение. В процессе его следует осуществлять систематический контроль за использованием фонда заработной платы (оплаты труда), выявлять возможности экономии средств за счет роста производительности труда и снижения трудоемкости продукции.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Трудовой кодекс Российской Федерации от 30.12.2001 г. № 193-ФЗ (ред. от 22.07.2008 г.)

2.Войтоловский Н.В. Экономический анализ: Основы теории. Комплексный анализ хозяйственной деятельности организации: учебник / Н.В. Войтоловский, А. Н. Калинина. – М.: Высшее образование, 2006. – 516 с.

3.Гиляровская Л.Т. Экономический анализ: учебник для вузов / под ред.Л.Т.Гиляровской. – 2.е изд., доп. – М.: ЮНИТИ-ДАНА, 2003. – 615 с..

4.Маркин Ю.П. Анализ внутрихозяйственных резервов. – М.: Финансы и статистика, 2006. - 344 с.

|

|

|

5.Миролюбова А.А. Организация работ по анализу труда и заработной платы на промышленном предприятии // Экономический анализ: теория и практика. – 2007. -№ 6. – C. 12-17.

6.Титов В.И. Экономика предприятия: учебник. / В.И. Титов. – М.: Издательско-торговая корпорация Дашков и К», 2007. – 520 с.

7.Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. Пособие – 7-е изд.испр. – Мн.: Новое знание, 2006. – 704 с.

8.Шеремет А.Д. Негашев Е.В. Методика финансового анализа. - М.: ИНФРА-М, 2005 г. – 303 с.

9.Любушкин Н.П., Лещева В.Б., Дъякова В.Г. Анализ финансово-экономической деятельности предприятия: учебное пособие для вузов / под ред.проф. Н.П.Лобушко. – М.: ЮНИТИ-ДАНА, 2006 - 471 с.

10.ШереметА.Д. Теория экономического анализа: учебник. – М.: ИНФРА – М., 2006. – 180 с.

11.Финансы предприятий: учебник для вузов / Н.В. Колчина, Г.Б. Поляк, Л.П. Павлова и др./ под ред. проф. Н.В. Колчиной. – 3-е изд., перераб. и доп.- М.: ЮНИТИ-ДАНА, 2005. – 368

|

|

|