|

Анализ и оптимизация структуры источников средств

|

|

|

|

Задание 3.1.1

На основе данных сравнительного аналитического баланса условного предприятия выявить динамику статей пассива баланса, наиболее сильно влияющих на изменение его валюты. Разработать предложения по оптимизации структуры пассива баланса.

Решение

Исходные данные представлены в бухгалтерском балансе предприятия (форма №1).

Для проведения финансового анализа предлагается использовать аналитический баланс-нетто. Аналитический баланс-нетто имеет вид представленный в таблице 3.1.

Все показатели сравнительного баланса можно разбить на три группы:

· показатели структуры баланса - графы 3, 4, 5,6;

· показатели динамики баланса - графы 8, 9;

· показатели структурной динамики баланса - графы 7, 10.

Для выяснения общей картины изменения финансового состояния весьма важными являются показатели структурной динамики баланса (особенно 9-я графа сравнительного аналитического баланса-нетто).

Таблица 3.1 Сравнительный аналитический баланс нетто

| ПАССИВ | Код стр. | Абсолютные величины | Удельные веса, % | Изменения | |||||||

| начало года (тыс.руб.) | конец года (тыс.руб.) | начало года | конец года | удельного веса, % пунктов | по абсолютной величине, (тыс. руб) | в % к величине на начало года | в % к из-менению итога баланса | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 3. КАПИТАЛ И РЕЗЕРВЫ |

|

|

|

|

|

|

|

|

| ||

| Уставный капитал (85) | 410 | 64000 | 64000 | 22,23 | 22,61 | +0,38 | +0,0 | +0,00 | +0,00 | ||

| Добавочный капитал (87) | 420 | 24000 | 24000 | 8,34 | 8,48 | +0,14 | +0,0 | +0,00 | +0,00 | ||

| Резервный капитал (86) | 430 | 3200 | 3000 | 1,11 | 1,06 | -0,05 | -200,0 | -6,25 | +4,14 | ||

| Фонд социальной сферы | 440 | 78600 | 76400 | 27,30 | 26,99 | -0,31 | -2200,0 | -2,80 | +45,55 | ||

| Целевые финансирование и поступления (86) | 450 | 0 | 0 | 0,00 | 0,00 | +0,00

| +0,0 | - | +0,00 | ||

| Нераспределенная прибыль прошлых лет (84) | 460 | 0 | 0 | 0,00 | 0,00 | +0,00 | +0,0 | - | +0,00 | ||

| Нераспределенная прибыль отчетного года | 470 | 300 | 300 | 0,10 | 0,11 | +0,00 | +0,0 | +0,00 | +0,00 | ||

| ИТОГО ПО РАЗДЕЛУ 3 | 490 | 170100 | 167700 | 59,08 | 59,24 | +0,16 | -2400,0 | -1,41 | +49,69 | ||

| 4. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

| ||

| Займы и кредиты | 510 | 3000 | 2500 | 1,04 | 0,89 | -0,16 | -500,0 | -16,67 | +10,35 | ||

| Прочие долгосрочные обязательства | 520 | 0 | 0 | 0,00 | 0,00 | +0,00 | +0,0 | - | +0,00 | ||

| ИТОГО ПО РАЗДЕЛУ 4 | 590 | 3000 | 2500 | 1,04 | 0,89 | -0,16 | -500,0 | -16,67 | +10,35 | ||

| 5. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|

|

|

|

|

|

|

|

| ||

| Займы и кредиты | 610 | 66530 | 63700 | 23,11 | 22,50 | -0,61 | -2830,0 | -4,25 | +58,59 | ||

| Кредиторская задолженность | 620 | 46000 | 47000 | 15,98 | 16,60 | +0,63 | +1000,0 | +2,17 | -20,70 | ||

| Задолженность участникам (учредителям) (75) | 630 | 0 | 0 | 0,00 | 0,00 | +0,00 | +0,0 | - | +0,00 | ||

| Доходы будущих периодов (98) | 640 | 2300 | 2200 | 0,80 | 0,78 | -0,02 | -100,0 | -4,35 | +0,00 | ||

| Резервы предстоящих расходов (96) | 650 | 0 | 0 | 0,00 | 0,00 | +0,00 | +0,0 | - | +0,00 | ||

| Прочие краткосрочные обязательства | 660 | 0 | 0 | 0,00 | 0,00 | +0,00 | +0,0 | - | +0,00 | ||

| ИТОГО ПО РАЗДЕЛУ 5 | 690 | 114830 | 112900 | 39,88 | 39,87 | -0,01 | -1930,0 | -0,67 | +39,96 | ||

| БАЛАНС (сумма стр. 490+590+690) | 700 | 287930 | 283100 | 100,00 | 100,00 | +0,00 | -4830,0 | -1,68 | +100,00 | ||

Пассивная часть баланса характеризуется уменьшением долгосрочных и краткосрочных пассивов, причем их доля на конец года уменьшилась на 0,17 %. Структура заемных источников в течение этого года претерпела ряд изменений. Доля кредиторской задолженности увеличилась на 0,63 %. Доля собственного капитала уменьшилась на 2400 тыс. руб. (0,16 %) и составляет 1,41 % к имуществу предприятия. На заемный капитал приходиться 40,76 %, т.е. 0,89 %-долгосрочные обязательства и 39,87 % краткосрочные обязательства, и это на 0,16 % меньше чем в начале года. Доля заемного капитала в основном уменьшилась из-за уменьшения доли долгосрочных обязательств на -500 р. (-0,16 %) и уменьшения краткосрочных обязательств на -1930 р. (-0,01 %). Величина кредиторской задолженности увеличилась на 1000 р. или на 0,63 %.

|

|

|

Валюта баланса уменьшилась на -4830 тыс. руб. (100%), в свою очередь краткосрочные обязательства по займам и кредитам уменьшились в 58,59%, а кредиторская задолженность возросла на 20,7 %, долгосрочные обязательства уменьшились на 10,35 % и фонд социальной сферы сформирован на 45,55% меньше.

Так как кредиторская задолженность возросла по поставщикам на 1000 тыс., это свидетельствует на сегодняшний момент сдвиг организации к неплатежеспособности. Не смотря на это, организация погашает краткосрочные обязательства займов и кредитов, в том числе и долгосрочные, т.е. для расчетов с кредиторами организация использует собственные средства, а не заемные.

· Предложения по оптимизации структуры пассива баланса:

1. Рекомендовать руководству и соответствующим службам проводить переговоры с кредиторами по реструктуризации задолженности и увеличению сроков расчетов.

2. 2. По возможности использовать взаимозачеты и расчеты неденежными средствами.

3. 3. Предложить частичное проведение расчетов по оплате труда с работниками в натуральной форме.

4. Провести подробные расчеты налоговых последствий сокращения производственной программы, а также последних изменений налогового законодательства. Возможно, потребуется внести изменения в учетную политику организации.

Анализ и оценка условий коммерческих контрактов

Задание 3.2.1

Из двух заданных к рассмотрению коммерческих контрактов на поставку оборудования в кредит (табл. 3.2.) на основании современной величины расходов выбрать наиболее предпочтительный для реализации вариант. В обязательном порядке рассмотреть эти контракты в сопоставимом виде по любому из параметров (взять одинаковые значения параметра). По наилучшему варианту в форме таблицы разработать план-график погашения кредита.

Таблица 3.2 Условия контрактов на поставку оборудования

| Показатели | Усл. обозн. | Контракты | |||

| A | K | ||||

| 1.Цена, млн. руб. | Z | 15 | 16,7 | ||

| 2.Авансовые платежи, всего, млн. руб. | SQt | 5 | 2,7 | ||

| в том числе: | Q1 | 5 | 0,7 | ||

| Q2 | - | 1 | |||

| Q3 | - | 1 | |||

| 3.Сроки уплаты авансовых платежей от даты заключения контракта, месяцев |  1 1

| 0 | 0 | ||

2 2

| - | 3 | |||

| 3

| - | 6 | |||

| 4. Срок поставки, лет | T | 1 | 0 | ||

| 5. Срок кредита, лет | N | 5 | 8 | ||

| 6. Ставка процентов по кредиту, % годовые | g | 12 | 7 | ||

| 7. Льготный период, лет | L | 0 | 3 | ||

| 8. Период поставки, лет | M | 0 | 1 | ||

| 9. Ставка сравнения (дисконтирования) | i | 19,9%

| |||

Способы погашения кредитов по контрактам:

· A – разовым платежом в конце срока;

Погашение кредита производится разовым платежом в конце срока, то  определяется по формуле:

определяется по формуле:

Расчет дисконтированного множителя приведен ниже:

0,336577

0,336577

тыс. руб.

тыс. руб.

Современная величина потока платежей покупателя определяется формулой:

10931,64тыс. руб.

10931,64тыс. руб.

· K - актуарным методом по схеме платежей (рис. 1.5).

Рис. 1.3.

Определим размер последнего платежа:

тыс. руб.

тыс. руб.

Определим размер современной величины расходов по контракту:

тыс. руб.

тыс. руб.

Вывод

Наилучший вариант для реализации из предложенных контрактов, является коммерческий контракт К (так как современная стоимость по контракту А больше современной стоимости платежей по контракту К (9374,12<10931,64)).

Теперь рассмотрим эти контракты в сопоставимом виде по параметру «Срок погашения»: теперь контракт К будет погашаться разовым платежом в конце срока.

Решение

Погашение кредита производится разовым платежом в конце срока, то  определяется по формуле:

определяется по формуле:

Расчет дисконтированного множителя приведен ниже:

0,195266

0,195266

тыс. руб.

тыс. руб.

Современная величина потока платежей покупателя определяется формулой:

Если бы контракт К погашали бы тем же способом, что и контракт А (разовым платежом в конце срока), то наиболее предпочтительным для реализации был бы все равно контракт К.

Задание 3.2.2

Оборудование для модернизации производства можно приобрести на основе аренды и покупки в кредит. На основе современной величины потоков платежей определить наиболее выгодный вариант приобретения оборудования и условия равновыгодности заданных вариантов.

Условия аренды и покупки оборудования представлены в таблицах 3.3. и 3.4. методички.

Решение

· Рассмотрим условия аренды:

Таблица 3.3. Условия соглашения аренды

|

|

|

| Показатели | Усл. обозн. | Сумма |

| 1.Стоимость оборудования, тыс. руб. | Z | 820 |

| 2.Срок полной амортизации, лет | Ta | 10 |

| 3.Срок аренды (лизинга), лет | na | 3 |

| 4.Задаваемая доходность вложений в оборудование, % годовые | ia | 35 |

| 5.Ставка % за привлекаемые кредитные ресурсы, %годовые | iкр | 5 |

| 6.Размер комиссионных по лизингу, % годовые | iкл | 2,4 |

Дополнительные условия:

1. Арендные платежи будут вноситься в конце года.

2. Методы начисления амортизации:

- на объем выполненных работ (объемы производства продукции представлены в таблице 3.4.).

Таблица 3.4. Объемы производства продукции на используемом оборудовании

| Показатели | Сумма |

| 1.Объемы производства продукции за весь срок службы оборудования, тыс. ед. | 120 |

| в том числе, по годам эксплуатации: | |

| 1 год | 8 |

| 2 год | 9 |

| 3 год | 10 |

| 4 год | 13 |

| 5 год | 15 |

| 6–й и последующие годы | 10 |

3. Ставка сравнения вариантов принять равной 19,9 %.

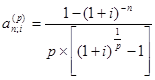

Определять размер платежей за аренду оборудования, если они будут проводиться через равные промежутки времени, одинаковыми суммами. Арендные платежи будут производиться один раз в конце года, то размер этого платежа определяется по формуле:

(3.1.)

(3.1.)

Таблица 3.5 Расчет амортизации по аренде

| Период | Стоимость оборудования на начало года (тыс.руб.) | ∑ амортизационных отчислений | Стоимость оборудования на конец года (тыс.руб.) |

| 1 | 820 | 55 | 765 |

| 2 | 765 | 57 | 708 |

| 3 | 708 | 60 | 648 |

| 4 | 648 | 70 | 578 |

| 5 | 578 | 75 | 503 |

| 6 | 503 | 41 | 462 |

Остаточная стоимость оборудования в конце срока аренды (3 года) составляет 648 тыс. руб.

Пользуясь формулой (3.1), найдем арендные платежи:

Величина R характеризует годовой размер арендной платы, обеспечивающий заданную доходность от сдачи оборудования в аренду.

В сумму арендного платежа можно включить плату за ремонт и техническое обслуживание сданного в аренду оборудования.

Современную стоимость потоков платежей (А) определяем по формуле:

(3.2)

(3.2)

Арендные платежи вносятся один раз в конце периода. Определим размер ежеквартального платежа:

Так как покупка дорогостоящего имущества производится чаще всего в кредит, то современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:

· Условия покупки в кредит

Таблица 3.6. Условия покупки оборудования

| Показатели | Усл. обозн. | Сумма |

| 1.Стоимость оборудования, тыс. руб | Z | 825 |

| 2.Авансовые платежи, тыс. руб | ∑Q | 250 |

| 3.Сроки уплаты авансовых платежей, мес | t | 6 |

| 4.Срок кредита, лет | n | 5 |

| 5.Ставка % за кредит, % годовые | i | 7 |

| 6.Число платежей за кредит в течение года | p | 6 |

| 7. Частота начисления процентов в течение года | m | 4 |

|

|

|

Покупка дорогостоящего имущества производится чаще всего в кредит, то современную величину потока платежей, связанных с покупкой оборудования (П), можно определить по формуле:

(3.2.)

(3.2.)

Величину срочной уплаты  определяем по формуле:

определяем по формуле:

тыс. руб.

тыс. руб.

Найдем современную величину потока платежей:

Остаточную стоимость оборудования S* определяем с помощью таблицы 3.7.:

Таблица 3.7 Определение остаточной стоимости оборудования на период t

| Период | Стоимость оборудования на начало года (тыс.руб.) | ∑ амортизационных отчислений | Стоимость оборудования на конец года (тыс.руб.) |

| 1 | 825 | 55 | 770 |

| 2 | 770 | 58 | 712 |

| 3 | 712 | 59 | 653 |

| 4 | 653 | 71 | 582 |

| 5 | 582 | 73 | 509 |

| 6 | 509 | 42 | 467 |

Остаточная стоимость оборудования на конец срока кредита (5 лет) составляет 509 тыс. руб.

Для расчета современную величину потока платежей (П) воспользуюсь формулой (3.2):

тыс. руб.

Так как у аренды и у покупки в кредит сроки разные, то возьмем срок аренды и кредита равный 15. Наименьшее общее кратное НОК(3;5) = 15

Тогда для аренды:

А= 208,0853 +208,0853/(1+0,199)3+208,0853/(1+0,199)6+

+ 208,0853/(1+0,199)9+208,0853 /(1+0,199)12= 463,0482 тыс. руб.

Для покупки в кредит:

П=456,2292+456,2292/(1+0,199)5+456,2292/(1+0,199)10=714,6438

тыс. руб.

Так как при сравнении сопоставимых величин А<П (463,0482<714,6438), то аренды выгоднее покупки в кредит оборудования.

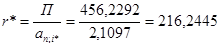

Варианты аренды и покупки будут равновыгодны в случае, если П=А. Найдем такую величину арендного платежа (r*), при котором это условие будет соблюдаться. Для определения условий воспользуемся следующим равенством:  .

.

Т.е. если вы будете платить арендную плату один раз в конце учетного года в размере 216, 2445 тыс. руб., то варианты приобретения оборудования в аренду и покупки к кредит будут равновыгодными для предприятия.

3.3 Изменение условий платежей по обязательствам предприятия

Задание 3.3.4

Три ренты, характеризующиеся следующими параметрами:

- член ренты - 26, 66, 99 тыс. руб.;

- срок ренты - 4, 6, 8 лет;

- годовая процентная ставка - 7, 8, 10 %;

- число платежей в течение года - 2, 2, 4.

Через 4 года после начала выплат решено объединить в одну. Параметры консолидированной ренты:

- срок погашения - 5 лет;

- годовая процентная ставка - 9 %;

- число платежей в течение года - 2;

- платежи в конце периода

Требуется определить величину рентного платежа на новых условиях.

Решение

Платежи в размере R производились p - раз в году в конце периода, то современная величина потока платежей (А) определится по формулам:

Найдём сумму современных величин невыплаченных платежей всех рент, подлежащих консолидации. Она рассматривается как современная величина новой ренты, подлежащая погашению на новых или старых условиях:

Современная величина A0 будет производить платежи p - раз в году в конце периода, то годовую сумму R0 можно определить по формулам:

Вывод: величина рентного платежа после консолидации финансовых рент составит 112 тыс. руб.

|

|

|