|

Оценка и реализация инвестиционных проектов

|

|

|

|

Финансовый отдел предприятия рассматривает целесообразность вложений в различные инвестиционные проекты. Исходные данные проектов представлены в табл. 3.5. методички. На основе этих данных требуется выполнить расчеты и дать рекомендации в части целесообразности реализации проектов.

Задание 3.4.1

Рассчитать все возможные показатели, служащие для оценки и принятия инвестиционных решений (расчеты выполнить без учета инфляции и риска).

Показатели, общие для всех вариантов:

1. Уровень инфляции по годам реализации инвестиционных проектов:

| Годы | 1 | 2 | 3 | 4 | 5 |

| Величина, % | 10 | 9 | 8 | 6 | 5 |

2. Вероятность получения планируемой выручки от реализации продукции, работ и услуг по годам реализации инвестиционных проектов:

| Годы | 1 | 2 | 3 | 4 | 5 |

| Величина, % | 98 | 95 | 92 | 80 | 85 |

3. Действующая ставка налога на прибыль – 20%.

4. Исходная цена авансированного капитала – 19,9%.

Таблица 3.8. Исходные данные инвестиционных проектов

| Показатели | Годы | Инвестиционные проекты | ||

| D | E | F | ||

| 1.Инвестиции, тыс. руб. | 0 | 10500 | 11500 | 9500 |

| 2.Экспертная оценка риска, % | 0 | 8 | 7 | 4 |

| 3.Выручка по годам реализации инвестиционного проекта, тыс. руб | 1 | 10600 | 10200 | 12600 |

| 2 | 11300 | 15200 | 13500 | |

| 3 | 13300 | 16400 | 14300 | |

| 4 | - | 14600 | 13000 | |

| 5 | - | - | 12000 | |

| 4. Текущие (переменные) расходы по годам реализации проекта | 1 | 4000 | 3600 | 3000 |

| 2 | 5000 | 4000 | 4000 | |

| 3 | 6000 | 5000 | 5000 | |

| 4 | - | 5800 | 6000 | |

| 5 | - | - | 7000 | |

| 5. Метод начисления амортизации: -линейный; - на объем работ; - метод суммы чисел; -двойной остаточный метод; -нелинейный; -линейный с коэффициентом ускорения - 2 | ||||

| ü | ||||

| ü | ||||

| ü | ||||

Решение

|

|

|

Основными показателями, служащими для оценки и принятия инвестиционных решений являются:

· NPV - чистая приведенная (текущая) стоимость

(3.2)

(3.2)

· NTV - чистая терминальная стоимость

(3.3)

(3.3)

· PI - индекс рентабельности инвестиций

(3.4)

(3.4)

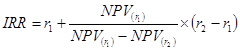

· IRR - внутренняя норма прибыли

, при котором NPV = 0

, при котором NPV = 0

(3.5)

(3.5)

Или же произвести расчет при помощи финансовой функции EXCEL «ВСД».

· Рассмотрим инвестиционный проект D

Таблица 3.9. Расчет амортизационных отчислений в соответствии с двойным остаточным методом, в тыс. руб.

| № года | Годовая сумма амортизации | Накопленная сумма амортизации | Остаточная стоимость |

| 1 | 2/3 * 11400 = 7 600 | 7 600 | 3 800 |

| 2 | 2/3 * (11400 – 7 600) =2533 | 10 133 | 1 267 |

| 3 | 2/3 * (11400 – 10 133) = 844 | 10 977 | 423 |

1. Чистая приведенная (текущая) стоимость проекта D, рассчитываем по формуле (3.2):

NPV˂0 проект не будет принят к рассмотрению.

· Чистая терминальная стоимость проекта D, рассчитываем по формуле (3.3):

Так как NTV ˂ 0, проект не следует принимать.

· Индекс рентабельности инвестиций проекта D, рассчитываем по формуле (3.4):

Так как 0,95˂ 1, проект не принят.

4.Внутренняя норма прибыли проекта D, рассчитываем по формуле (3.5):

IRR (D) =16%

IRR <19, 9%, проект не следует принять.

5. Срок окупаемости: Проект не окупился за 3 года

Таблица 3.10. Показатели для анализа инвестиционного проекта D

| № п/п | Показатели | Год реализации | |||||

|

|

| 0 | 1 | 2 | 3 | ||

| 0 | Инвестиции (IC) | 11400 |

|

|

| ||

| 1 | Выручка, тыс. руб.(S) |

| 10600 | 11300 | 13300 | ||

| 2 | Сумма НДС, тыс. руб. (S*18/118) |

| 1617 | 1724 | 2029 | ||

| 3 | Выручка за вычетом НДС, тыс. руб. (п.1-п.2) |

| 8983 | 9576 | 11271 | ||

| 4 | Переменные издержки, тыс. руб. |

| 4000 | 5000 | 6000 | ||

| 5 | Постоянные издержки, в т.ч.: (п.5.1+п.5.2) |

| 8400 | 3533 | 2044 | ||

|

| 5.1. * Амортизационные отчисления, тыс. руб. |

| 7600 | 2533 | 844 | ||

|

| 5.2. Прочие постоянные издержки, тыс. руб. (0,2 * п.4) |

| 800 | 1000 | 1200 | ||

| 6 | Общая сумма издержек, тыс. руб. (п.4+п.5) |

| 12400 | 8533 | 8044 | ||

| 7 | Балансовая прибыль/убыток, тыс. руб. (п.3-п.6) |

| -3417 | 1043 | 3227 | ||

| 8 | Балансовая прибыль, скорректированная на убытки прошлых лет, тыс. руб.** |

| -3417 | 730 | 2259 | ||

| 9 | Налог на прибыль, тыс. руб. (0,2 * п.8) |

| - | 146 | 452 | ||

| 10 | Чистая прибыль/убыток, тыс. руб. (п.9 - п.11) |

| - | 897 | 2775 | ||

| 11 | Чистые денежные поступления, тыс. руб. (п.10+п.5.1) (FV) |

| 7600 | 3430 | 3619 | ||

| 12 | Коэффициент дисконтирования |

| 0,83403 | 0,69560 | 0,58015 | ||

| 13 | Дисконтированные инвестиции, тыс. руб. (п.0*п.14) | 11400 | - | - | - | ||

| 14 | Дисконтированные чистые денежные поступления, тыс. руб. (п.11*п.12) |

| 6339 | 2386 | 2100 | ||

| 15 | NPV года реализации проекта, тыс. руб. (п.14-п.13) | -11400 | 6339 | 2386 | 2100 | ||

| 16 | NPV нарастающим итогом, тыс. руб. | -11400 | -5061 | -2675 | -575 | ||

· Рассмотрим инвестиционный проект Е

Таблица 3.11. Расчет амортизационных отчислений в соответствии с нелинейным методом, в тыс. руб.

| № года | Годовая сумма амортизации | Накопленная сумма амортизации | Остаточная стоимость |

| 1 | 1/4 * 12400 = 3100 | 3100 | 8 300 |

| 2 | 1/4 * (12400 – 3100) =2325 | 5425 | 5976 |

| 3 | 1/4 * (12400 – 5425) = 1744 | 7169 | 4231 |

| 4 | 1/4 * (12400 –7169) = 1308 | 8477 | 2923 |

1. Чистая приведенная (текущая) стоимость проекта Е, рассчитываем по формуле (3.2):

Так как NPV по окончании реализации проекта составляет 1913>0, проект следует принять.

3. Чистая терминальная стоимость проекта Е, рассчитываем по формуле (3.3):

Так как NTV > 0, проект следует принять.

4. Индекс рентабельности инвестиций проекта Е, рассчитываем по формуле (3.4):

Так как 1,15 > 1, проект следует принять.

4.Внутренняя норма прибыли проекта Е, рассчитываем по формуле (3.5):

IRR (E) =28%

IRR >19,9%, проект следует принять.

5. Срок окупаемости:

DPP=309/ (309+1913) +3= 3, 1

Срок окупаемости проекта составляет примерно 3 года и 1 месяц.

Таблица 3.12 Показатели для анализа инвестиционного проекта E

| № п/п | Показатели | Год реализации |

| |||||

|

|

| 0 | 1 | 2 | 3 | 4 | ||

| 0 | Инвестиции (IC) | 12400 |

|

|

|

| ||

| 1 | Выручка, тыс. руб.(S) |

| 10200 | 15200 | 16400 | 14600 | ||

| 2 | Сумма НДС, тыс. руб. (S*18/118) |

| 1556 | 2319 | 2502 | 2227 | ||

| 3 | Выручка за вычетом НДС, тыс. руб. (п.1-п.2) |

| 8644 | 12881 | 13898 | 12373 | ||

| 4 | Переменные издержки, тыс. руб. |

| 3600 | 4000 | 5000 | 5800 | ||

| 5 | Постоянные издержки, в т.ч.: (п.5.1+п.5.2) |

| 3820 | 3125 | 2744 | 2468 | ||

|

| 5.1. * Амортизационные отчисления, тыс. руб. |

| 3100 | 2325 | 1744 | 1308 | ||

|

| 5.2. Прочие постоянные издержки, тыс. руб. (0,2 * п.4) |

| 720 | 800 | 1000 | 1160 | ||

| 6 | Общая сумма издержек, тыс. руб. (п.4+п.5) |

| 7420 | 7125 | 7744 | 8268 | ||

| 7 | Балансовая прибыль/убыток, тыс. руб. (п.3-п.6) |

| 1224 | 5756 | 6155 | 4105 | ||

| 8 | Балансовая прибыль, скорректированная на убытки прошлых лет, тыс. руб.** |

| 1224 | 5756 | 6155 | 4105 | ||

| 9 | Налог на прибыль, тыс. руб. (0,2 * п.8) |

| 245 | 1151 | 1231 | 821 | ||

| 10 | Чистая прибыль/убыток, тыс. руб. (п.9 - п.11) |

| 979 | 4605 | 4924 | 3284 | ||

| 11 | Чистые денежные поступления, тыс. руб. (п.10+п.5.1) (FV) |

| 4079 | 6930 | 6667 | 4592 | ||

| 12 | Коэффициент дисконтирования |

| 0,83403 | 0,69560 | 0,58015 | 0,48386 | ||

| 13 | Дисконтированные инвестиции, тыс. руб. (п.0*п.14) | 12400 | - | - | - | - | ||

| 14 | Дисконтированные чистые денежные поступления, тыс. руб. (п.11*п.12) |

| 3402 | 4821 | 3868 | 2222 | ||

| 15 | NPV года реализации проекта, тыс. руб. (п.14-п.13) | -12400 | 3402 | 4821 | 3868 | 2222 | ||

| 16 | NPV нарастающим итогом, тыс. руб. | -12400 | -8998 | -4177 | -309 | 1913 | ||

· Рассмотрим инвестиционный проект F

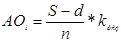

Расчет амортизационных отчислений методом линейный с коэффициентом ускорения, по формуле:

где kуср – коэффициент ускорение (в данной задаче 2)

1. Чистая приведенная (текущая) стоимость проекта F, рассчитываем по формуле (3.2):

NPV>0 проект принят.

2. Чистая терминальная стоимость проекта F, рассчитываем по формуле (3.3):

NTV>0 проект принят.

3. Индекс рентабельности инвестиций проекта F, рассчитываем по формуле (3.4):

Так как PI>1, проект нужно принять.

4.Внутренняя норма прибыли проекта F, рассчитываем по формуле (3.5):

IRR(F) = 45 %, т.к. IRR >19,9%,то проект следует принять.

5. Срок окупаемости:

DPP=709/ (709+2613) +2=2, 2

финансовый актив пассив коммерческий инвестиционный

Срок окупаемости проекта составляет примерно 2 года и 2 месяца.

Таблица 3.13 Показатели для анализа инвестиционного проекта F

| № п/п

| Показатели | Год реализации | |||||||

|

|

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 0 | Инвестиции (IC) | 10400 |

|

|

|

|

| ||

| 1 | Выручка, тыс. руб.(S) |

| 12600 | 13500 | 14300 | 13000 | 12000 | ||

| 2 | Сумма НДС, тыс. руб. (S*18/118) |

| 1922 | 2059 | 2181 | 1983 | 1831 | ||

| 3 | Выручка за вычетом НДС, тыс. руб. (п.1-п.2) |

| 10678 | 11441 | 12119 | 11017 | 10169 | ||

| 4 | Переменные издержки, тыс. руб. |

| 3000 | 4000 | 5000 | 6000 | 7000 | ||

| 5 | Постоянные издержки, в т.ч.: (п.5.1+п.5.2) |

| 4760 | 4960 | 5160 | 5360 | 5560 | ||

|

| 5.1. * Амортизационные отчисления, тыс. руб. |

| 4160 | 4160 | 4160 | 4160 | 4160 | ||

|

| 5.2. Прочие постоянные издержки, тыс. руб. (0,2 * п.4) |

| 600 | 800 | 1000 | 1200 | 1400 | ||

| 6 | Общая сумма издержек, тыс. руб. (п.4+п.5) |

| 7760 | 8960 | 10160 | 11360 | 12560 | ||

| 7 | Балансовая прибыль/убыток, тыс. руб. (п.3-п.6) |

| 2918 | 2481 | 1959 | -343 | -2391 | ||

| 8 | Балансовая прибыль, скорректированная на убытки прошлых лет, тыс. руб.** |

| 2918 | 2481 | 1959 | - | - | ||

| 9 | Налог на прибыль, тыс. руб. (0,2 * п.8) |

| 584 | 496 | 392 | - | - | ||

| 10 | Чистая прибыль/убыток, тыс. руб. (п.9 - п.11) |

| 2334 | 1985 | 1567 | -343 | -2391 | ||

| 11 | Чистые денежные поступления, тыс. руб. (п.10+п.5.1) (FV) |

| 6494 | 6145 | 5727 | 3817 | 1769 | ||

| 12 | Коэффициент дисконтирования |

| 0,83403 | 0,69560 | 0,58015 | 0,48386 | 0,40356 | ||

| 13 | Дисконтированные инвестиции, тыс. руб. (п.0*п.14) | 10400 | - | - | - | - | - | ||

| 14 | Дисконтированные чистые денежные поступления, тыс. руб. (п.11*п.12) |

| 5416 | 4274 | 3322 | 1847 | 714 | ||

| 15 | NPV года реализации проекта, тыс. руб. (п.14-п.13) | -10400 | 5416 | 4274 | 3322 | 1847 | 714 | ||

| 16 | NPV нарастающим итогом, тыс. руб. | -10400 | -4984 | -709 | 2613 | 4460 | 5174 | ||

Вывод: Сравнив 3 инвестиционных проекта можно сделать вывод о том, что проект D не выгоден для реализации, его следует отправить на доработку. Однако наиболее выгодным для реализации проектом является проект F, так как у него самый большой показатель NPV и самый больший IRR.

|

|

|