|

Классификация и описание факторов

|

|

|

|

РЕФЕРАТ

по дисциплине «Экономический анализ и управление производством»

Студент гр. МТП21-16-01 Т.Р. Замалетдинов

(подпись, дата)

Руководитель канд. экон. наук, доц. О.А. Александрова

(подпись, дата)

Оценка при защите

_______________

_______________

(подпись)

«__»_______20__г.

Уфа

ОГЛАВЛЕНИЕ

1. ПОНЯТИЯ: «ФАКТОРНЫЙ АНАЛИЗ», «ФАКТОРЫ», «РЕЗУЛЬТАТИВНЫЙ ПОКАЗАТЕЛЬ» ……………………………………….....2

1.1 Классификация и описание факторов …………… ….………………………..2

1.2 Факторная система. Общий вид модели факторной системы …..…………..11

1.3 Основные этапы факторного анализа ………………………………………...13

1.4 Виды факторного анализа……………………………………………………...15

1.5 Детерминированный (функциональный) и стохастический (корреляционный) анализ. Основные свойства детерминированного подхода к анализу……………………………………………………………………………..19

1.6 Виды, сущность и общая математическая запись детерминированных факторных моделей: аддитивная модель; мультипликативная модель; кратная модель; смешанная модель………………………………………………………...23

1.7 Основные методы детерминированного факторного анализа. Понятие «элиминирование»………………………………………………………………..25

2. ПРАКТИЧЕСКАЯ ЧАСТЬ. РЕШЕНИЕ ЗАДАЧИ……...……………...….26

БИБЛИОГРАФИЧЕСКИЙ СПИСОК ……………………………………………29

Понятия: «факторный анализ», «факторы», «результативный показатель»

Классификация и описание факторов

ФАКТОРЫ – это причины, формирующие результаты хозяйственно-финансовой деятельности. Выявление и количественное измерение степени выявления отдельных факторов на изменение результативных показателей хозяйственно-финансовой деятельности предприятия представляет собой одну из важнейших задач экономического анализа. Влияние факторов по разному отражается на изменении результативных показателей хозяйственной деятельности. Разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей позволит классификация факторов. Исследуемые в анализе факторы могут быть классифицированы по разным признакам.

|

|

|

Классификация факторов представляет собой распределение их по группам в зависимости от общих признаков. Она позволяет глубже разобраться в причинах изменения исследуемых явлений, точнее оценить место и роль каждого фактора в формировании величины результативных показателей.

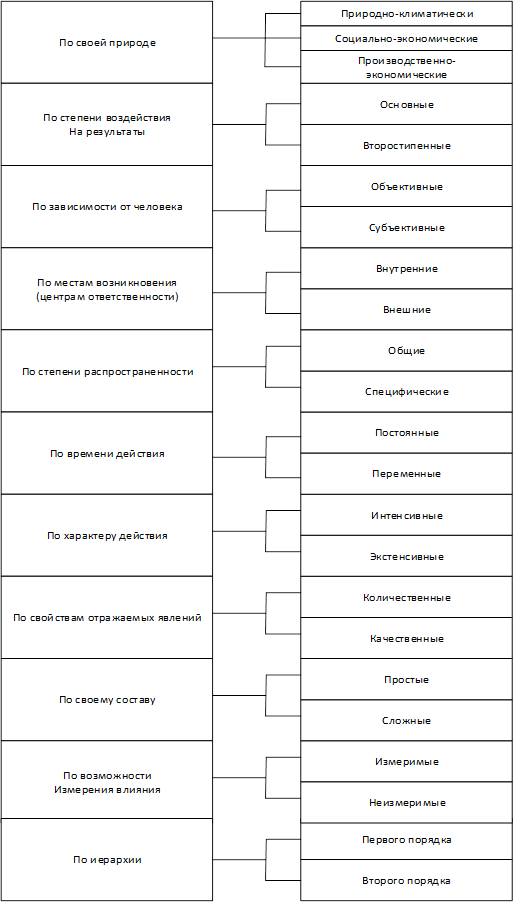

Исследуемые в анализе факторы могут быть классифицированы по разным признакам (рис.1).

Рис. 1. Классификация факторов

По своей природе факторы подразделяются на природно-климатические, социально-экономические и производственно-экономические.Природно-климатические факторы оказывают большое влияние на результаты деятельности в сельском хозяйстве, в добывающей промышленности, лесном хозяйстве и других отраслях. Учет их влияния позволяет точнее оценить результаты работы субъектов хозяйствования.

К социально-экономическим факторам относятся жилищные условия работников, организация культурно-массовой, спортивной и оздоровительной работы на предприятии, общий уровень культуры и образования кадров и др. Они способствуют более полному использованию производственных ресурсов предприятия и повышению эффективности его работы.

Производственно-экономические факторы определяют полноту и эффективность использования производственных ресурсов предприятия и конечные результаты его деятельности.

По степени воздействия на результаты хозяйственной деятельности факторы делятся на основные и второстепенные. К основным относятся факторы, которые оказывают решающее воздействие на результативный показатель.Второстепенными считаются те, которые не оказывают решающего воздействия на результаты хозяйственной деятельности в сложившихся условиях. Здесь необходимо заметить, что один и тот же фактор в зависимости от обстоятельств может быть и основным, и второстепенным. Умение выделить из разнообразия факторов главные, определяющие обеспечивает правильность выводов по результатам анализа.

|

|

|

Большое значение при исследовании экономических явлений и процессов и оценке результатов деятельности предприятий имеет классификация факторов на внутренние и внешние, то есть на факторы, которые зависят и не зависят от деятельности данного предприятия. Основное внимание при анализе должно уделяться исследованию внутренних факторов, на которые предприятие может воздействовать.

Вместе с тем, во многих случаях при развитых производственных связях и отношениях на результаты работы каждого предприятия, в значительной степени оказывает влияние деятельность других предприятий, например, равномерность и своевременность поставок сырья, материалов, их качество, стоимость, конъюнктура рынка, инфляционные процессы и др. Нередко на результатах работы предприятий отражаются перемены в области специализации и производственной кооперации. Эти факторы являются внешними. Они не характеризуют усилия данного коллектива, но их исследование позволяет точнее определить степень воздействия внутренних причин и тем самым более полно выявить внутренние резервы производства.

Для правильной оценки деятельности предприятий факторы необходимо подразделять на объективные и субъективные. Объективные, например, стихийное бедствие, не зависят от воли и желаний людей. В отличие от объективных, субъективные причины зависят от деятельности юридических и физических лиц.

По степени распространенности факторы делятся на общие и специфические. К общим относятся факторы, которые действуют во всех отраслях экономики. Специфическими являются те, которые действуют в условиях отдельной отрасли экономики или предприятия. Такое деление факторов позволяет полнее учесть особенности отдельных предприятий, отраслей производства и сделать более точную оценку их деятельности.

|

|

|

По сроку воздействия на результаты хозяйственной деятельности различают факторы постоянные и переменные. Постоянные факторы оказывают влияние на изучаемое явление беспрерывно, на протяжении всего времени. Воздействие же переменных факторов проявляется периодически, например, освоение новой техники, новых видов продукции, новой технологии производства и т.д.

Большое значение для оценки деятельности предприятий имеет деление факторов по характеру их действия на интенсивные и экстенсивные. К экстенсивным относятся факторы, которые связаны с количественным, а не с качественным приростом результативного показателя, например, увеличение объема производства продукции путем расширения посевной площади, увеличения поголовья скота, количества рабочих и т.д. Интенсивные факторы характеризуют степень усилия, напряженности труда в процессе производства, например, повышение урожайности сельскохозяйственных культур, продуктивности животных, уровня производительности труда.

Если при анализе ставится цель измерить влияние каждого фактора на результаты хозяйственной деятельности, то их разделяют на количественные и качественные, сложные и простые, прямые и косвенные, измеримые и неизмеримые.

Количественными считаются факторы, которые выражают количественную определенность явлений (количество рабочих, оборудования, сырья и т.д.). Качественные факторы определяют внутренние качества, признаки и особенности изучаемых объектов (производительность труда, качество продукции, плодородие почвы и т.д.).

Большинство изучаемых факторов по своему составу являются сложными, состоят из нескольких элементов. Однако, есть и такие, которые не раскладываются на составные части. В связи с этим факторы делятся на сложные (комплексные) и простые (элементные). Примером сложного фактора является производительность труда, а простого − количество рабочих дней в отчетном периоде.

|

|

|

Как уже указывалось, одни факторы оказывают непосредственное влияние на результативный показатель, другие − косвенное. По уровню соподчиненности (иерархии) различают факторы первого, второго, третьего и последующих уровней подчинения. К факторам первого уровня относятся те, которые непосредственно влияют на результативный показатель. Факторы, которые определяют результативный показатель косвенно, при помощи факторов первого уровня, называются факторами второго уровня и т.д.

Воздействие отдельных факторов на результативный показатель может быть определено количественно. Вместе с тем имеется целый ряд факторов, влияние которых на результаты деятельности предприятий не поддается непосредственному измерению, например, обеспеченность персонала жильем, детскими учреждениями, уровень подготовки кадров и др.

Функционирование любой социально-экономической системы (к которым относится и действующее предприятие) происходит в условиях сложного взаимодействия комплекса внутренних и внешних факторов. Фактор - это причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт.

Факторный анализ - методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей, раздел многомерного статистического анализа, объединяющий методы оценки размерности множества наблюдаемых переменных. Иначе говоря, задача метода - переход от реального большого числа признаков или причин определяющих наблюдаемую изменчивость к небольшому числу наиболее важных переменных (факторов) с минимальной потерей информации (близкие по сути, но не по математическому аппарату методы - компонентный анализ, канонический анализ и др.). Метод возник и первоначально разрабатывался в задачах психологии и антропологии (рубеж 19 и 20 вв.), но сейчас область его приложения значительно шире. Процедура оценивания в состоит из двух этапов: оценки факторной структуры - числа факторов, необходимого для объяснения корреляционной связи между величинами, и факторной нагрузки, а затем оценки самих факторов по результатам наблюдения. Коротко говоря, под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Одни из них непосредственно связаны между собой, другие – косвенно. Например, на величину валовой продукции непосредственное влияние оказывают такие факторы, как численность рабочих и уровень производительности их труда. Все другие факторы воздействуют на этот показатель косвенно.

|

|

|

Каждое явление можно рассматривать как причину и как следствие. Например, производительность труда можно рассматривать, с одной стороны, как причину изменения объема производства, уровня ее себестоимости, а с другой − как результат изменения степени механизации и автоматизации производства, усовершенствования организации труда и т.д.

Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения.

Под факторным (количественным) анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей.

Различают следующие типы факторного анализа:

1) детерминированный и стохастический;

2) прямой и обратный;

3) одноступенчатый и многоступенчатый;

4) статический и динамичный;

5) ретроспективный и перспективный (прогнозный).

Детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов.

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

При прямом факторном анализе исследование ведется дедуктивным способом − от общего к частному. Обратный факторный анализ осуществляет исследование причинно−следственных связей способом логичной индукции − от частных, отдельных факторов к обобщающим.

Факторный анализ может быть одноступенчатым и многоступенчатым. Первый тип используется для исследования факторов только одного уровня (одной ступени) подчинения без их детализации на составные части. Например, у = а∙b. При многоступенчатом факторном анализе проводится детализация факторов а и b на составные элементы с целью изучения их поведения. Детализация факторов может быть продолжена и дальше. В данном случае изучается влияние факторов различных уровней соподчиненности.

Необходимо различать также статический и динамический факторный анализ. Первый вид применяется при изучении влияния факторов на результативные показатели на соответствующую дату. Другой вид представляет собой методику исследования причинно-следственных связей в динамике.

Факторный анализ может быть ретроспективным, который изучает причины прироста результативных показателей за прошлые периоды, и перспективным, который исследует поведение факторов и результативных показателей в перспективе.

Также факторный анализ может быть разведочным – он осуществляется при исследовании скрытой факторной структуры без предположения о числе факторов и их нагрузках и конфирматорным, предназначенным для проверки гипотез о числе факторов и их нагрузках. Практическое выполнение факторного анализа начинается с проверки его условий.

Обязательные условия факторного анализа:

1) Все признаки должны быть количественными;

2) Число признаков должно быть в два раза больше числа переменных;

3) Выборка должна быть однородна;

4) Исходные переменные должны быть распределены симметрично;

5) Факторный анализ осуществляется по коррелирующим переменным.

|

|

|