|

Глава 2. Виды бюджетов и взаимосвязь между ними

|

|

|

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ФИНАНСОВО-ПРОМЫШЛЕННЫЙ УНИВЕРСИТЕТ «СИНЕРГИЯ» (МФПУ)

Факультет Финансов

| Специальность | Кафедра | ||

| (код) | (аббревиатура) |

КУРСОВАЯ работа

| На тему | ПОРТФЕЛЬНЫЙ ПОДХОД В УПРАВЛЕНИИ |

| РЫНОЧНЫМИ РИСКАМИ НА ПРЕДПРИЯТИИ |

| Студент | Беркис Евгений Владимирович | ||

| (Ф.И.О. полностью) | подпись | ||

| Руководитель | Волнин В.А. | ||

| (Ф.И.О.) | подпись | ||

| Декан факультета Финансы | Васильев А.И. | ||

| (Ф.И.О.) | подпись |

МОСКВА 2012 г.

Содержание:

Введение _________________________________________ стр 3

Глава 1. Бюджетирование: понятие, цели, задачи _______ стр 4

Глава 2. Виды бюджетов и взаимосвязь между ними ____ стр 8

Глава 3. Факторы, влияющие на бюджетную модель ____ стр 11

Глава 4. Разработка бюджетной модели на примере ЗАО«Лиспи» _________________________________________ стр 14

Заключение _______________________________________ стр 24

Источники информации ____________________________ стр 25

Введение

В курсовой работе идёт речь о бюджетной модели особенностях её формирования.

Надо сказать, что на сегодняшний день это актуальная тема. На каждом предприятии создаётся бюджетная модель, формируется бюджет, ещё чаще они обновляются, дорабатываются, создаются новые.

Для создания бюджетных моделей применяют различные программы и подходы. Поэтому в курсовой работе был приведён пример с использованием российской программы PlanDesigner.

Глава 1. Бюджетирование: понятие, цели, задачи

Планирование является средством достижения целей. В современных условиях планирование становится центральным звеном управления. Рынок не отвергает планирование. Наоборот, в конкурентной борьбе выходить на рынок со своей продукцией без заранее продуманного плана невозможно.

|

|

|

В западной практике, говоря о финансовых планах, обычно оперируют словом «бюджет». Бюджет - финансовый документ, отражающий серию спланированных событий, которые свершатся в будущем, т.е. прогноз будущих финансовых операций.

Система бюджетов позволяет руководителю заранее оценить эффективность управленческих решений, оптимальным образом распределить ресурсы между подразделениями, наметить пути развития персонала и избежать кризисной ситуации.

Бюджетирование - создание технологии планирования, учета и контроля денег и финансовых результатов. Бюджет - это план деятельности компании за определенный период, выраженный в денежной форме. Он выполняет различные функции внутрифирменного планирования:

1. Бюджет как экономический прогноз. Основные плановые решения принимаются при разработке стратегического планирования, и процесс формулировки бюджета, по существу, является переработкой этих прогнозов.

2. Бюджет как основа для контроля. По мере реализации заложенных в бюджете планов необходимо регистрировать фактические результаты деятельности компании. Сравнивая фактические показатели с запланированными, можно осуществлять так называемый бюджетный контроль.

3. Бюджет как средство координации. Бюджет представляет собой выраженный в стоимостных показателях план в области производства, закупок сырья или товаров, реализации продукции, инвестиционной деятельности и т.д.

4. Бюджет как основа для постановки задачи. Разрабатывая бюджет на следующий период, необходимо принимать решения заблаговременно, до начала деятельности в этот период.

Бюджетирование — процесс составления и принятия бюджетов, последующий контроль над их исполнением. Одна из составляющих системы финансового управления, предназначенная для оптимального распределения ресурсов хозяйствующего субъекта во времени.

|

|

|

Основное отличие бюджетирования от финансового планирования заключается в делегировании финансовой ответственности.

Для автоматизации бюджетирования часто используется специализированное программное обеспечение.

Организация работ по внутрифирменному планированию может быть различна. Обычно различают две схемы составления бюджетов:

1. По методу «сверху вниз» руководство компании определяет цели и задачи, в частности плановые показатели по прибыли. Затем эти показатели детализируются и включаются в планы подразделений.

2. Метод «снизу вверх» подразумевает составление бюджетов на уровне подразделений, вынесение их на рассмотрение руководством, принятие бюджета.

Главной целью бюджетирования является обеспечение производственно-коммерческого процесса, который необходим по объему и структуре необходимыми денежными ресурсами.

Для достижения этой цели должны быть выполнены следующие задачи:

─ Установление объектов бюджетирования

─ Разработка системы бюджетов операционных и финансовых

─ Расчёт соответствующих показателей бюджетов

─ Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия.

─ Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения

─ Прогноз доходов, расходов и капитала организации

Достоинства бюджетирования:

─ оказывает положительное воздействие на мотивацию и настрой коллектива;

─ позволяет координировать работу предприятия в целом;

─ анализ бюджетов позволяет своевременно вносить корректирующие изменения;

─ позволяет учиться на опыте составления бюджетов прошлых периодов;

─ позволяет усовершенствовать процесс распределения ресурсов;

─ способствует процессам коммуникаций;

─ помогает менеджерам низового звена понять свою роль в организации;

─ служит инструментом сравнения достигнутых и желаемых результатов.

Недостатки бюджетирования:

─ различное восприятие бюджетов у разных людей (например, бюджеты не всегда способны помочь в решении повседневных, текущих проблем, не всегда отражают причины событий и отклонений, не всегда учитывают изменения условий; кроме того, не все менеджеры обладают достаточной подготовкой для анализа финансовой информации);

|

|

|

─ сложность и дороговизна системы бюджетирования;

─ если бюджеты не доведены до сведения каждого сотрудника, то они не оказывают практически никакого влияния на мотивацию и результаты работы, а вместо этого воспринимаются исключительно как средство для оценки деятельности работников и отслеживания ошибок;

─ бюджеты требуют от сотрудников высокой производительности труда; в свою очередь, сотрудники противодействуют этому, стараясь минимизировать свою нагрузку, что приводит к конфликтам, вызывает состояние подавленности, страха, а следовательно, снижает эффективность работы;

─ противоречие между достижимостью целей и их стимулирующим эффектом: если достичь поставленных целей слишком легко, то бюджет не имеет стимулирующего эффекта для повышения производительности; если слишком сложно — стимулирующий эффект пропадает, поскольку никто не верит в возможность достижения целей.

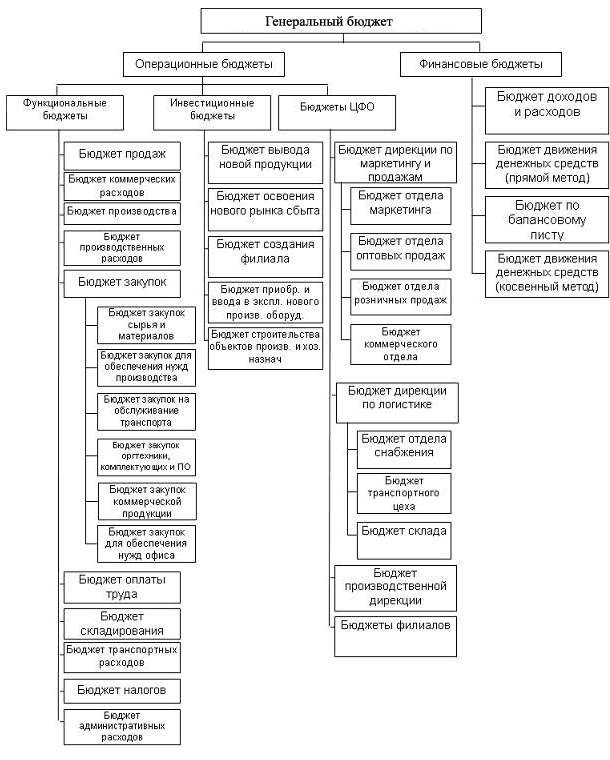

Глава 2. Виды бюджетов и взаимосвязь между ними

В зависимости от поставленных управленческих задач различают генеральные и частные, гибкие и статические бюджеты. Цель генерального бюджета (охватывающего деятельность организации в целом) – интегрировать частные бюджеты. Эта задача решается путем составления финансовых бюджетов.

Таким образом, генеральный бюджет любой организации (независимо от ее отраслевой принадлежности) имеет одинаковую структуру: он состоит из операционного и финансового бюджетов. Содержание этих элементов (особенно операционного бюджета), напротив, во многом зависит от вида деятельности организации. Операционные бюджеты могут быть привязаны к деятельности какого-либо сегмента предприятия. Так бюджетом продаж планируется деятельность коммерческого отдела, бюджетом производства – деятельность производственных подразделений организации, бюджетом административных расходов предусматриваются расходы административно-управленческих служб.

|

|

|

Пример бюджетной модели бюджета продаж:

Несмотря на многообразие классификаций бюджетов, в экономической литературе выделяют два подхода к составлению бюджетов: приростное бюджетирование и бюджетирование "с нуля".

Приростное бюджетирование - это составление бюджета на основе фактических результатов, достигнутых в предыдущем периоде. При таком подходе фактические показатели предыдущего периода корректируются с учётом ценовой, налоговой политики государства и других факторов. Преимуществом такого метода является его простота, поскольку он не требует значительных затрат на расчёты. Благодаря этому приростное бюджетирование приобрело значительное практическое распространение.

Но этот метод имеет существенный недостаток. Прежде всего, в процессе бюджетирования не анализируется эффективность затрат, а достигнутые результаты автоматически переносятся на следующий период. В некоммерческих организациях такой подход может привести к тому, что бюджетным центрам, которые имеют превышение бюджета, могут в следующем периоде предоставить дополнительные ресурсы, а подразделам, обеспечившим экономию средств, наоборот, сократят ассигнование.

Бюджетирование "с нуля" - это метод бюджетирования, при котором менеджеры каждый раз должны обосновывать запланированные затраты так, будто бы деятельность осуществляется впервые. Бюджетирование "с нуля" требует от каждого бюджетного центра детального анализа деятельности для выявления неэффективных операций и выбора наиболее выгодных направлений использования ресурсов. В отличие от приростного бюджетирования, этот метод даёт возможность выявить проблемы и решить их на стадии планирования. Одновременно бюджетирование "с нуля" - более дорогой подход, поскольку требует значительных затрат времени и средств.

|

|

|