|

Глава 4. Разработка бюджетной модели на примере ЗАО «Лиспи»

|

|

|

|

На рынке систем бюджетирования сейчас представлено более десятка программных продуктов автоматизации бюджетирования. Они различаются функциональными возможностями, а также стоимостью внедрения и масштабом предприятия, на котором могут работать.

Для внедрения на ЗАО «Лиспи» была выбрана система PlanDеsigner, а весь проект был выполнен за 2,5 месяца. Еще две недели понадобилось на тестирование специалистами предприятия модели на данных 2005 г. Методология бюджетного процесса и его регламент разрабатывались консультантами с учетом возможностей инструмента, а за основу была взята методология, которую предприятие применяло для бюджетирования с помощью Excel.

Созданная на основе системы PlanDesigner бюджетная модель фактически состоит из 4-х групп моделей:

─ Годового планирования.

─ Текущего перепланирования.

─ Ретроспективное хранение данных (утвержденные годовые и текущие планы).

─ План-факт-отклонения.

Модель реализует замкнутый цикл скользящего бюджетирования. Годовой план разрабатывается на основе стратегического плана. (схема 1).

Схема 1. Взаимосвязь планов

С точки зрения бюджетного регламента, то в рамках годового планирования после согласования и утверждения годового бюджета, данные плана передаются в модель Ретроспективного хранения данных. Одновременно автоматически выполняется процедура, запрещающая внесение каких-либо изменений в утвержденный бюджет всем участникам бюджетного процесса. Процедура выполняется с помощью индикатора состояния бюджетной модели, который называется «семафор» (схема 2). В сброшенном состоянии семафор позволяет выполнять в бюджетах любые действия, в установленном — только просмотр и получение данных для план-фактного анализа.

|

|

|

Схема 2. Регламент бюджетного процесса с помощью семафоров

В рамках скользящего месячного перепланирования, перед началом месяца данные годового плана загружаются в модель Текущего перепланирования, в которой менеджеры могут внести изменения по изменившимся параметрам — внешним или внутренним — и пересчитать всю бюджетную модель. После утверждения текущего бюджета его данные аналогично годовому плану передаются в модель Ретроспективного хранения данных с одновременной автоматической установкой семафоров, запрещающих внесение каких-либо изменений в утвержденный бюджет всем участникам бюджетного процесса.

В процессе и годового и текущего планирования может прорабатываться неограниченное количество сценариев. Сценарии — это одни и те же бюджеты, но рассчитанные на основе разных предпосылок или прогнозов.

При проведении план-фактного анализа фактические данные автоматически с помощью операции импорта загружаются из учетной системы (для данного предприятия — это 1С, но может быть любая учетная система) и производится анализ отклонений (схема 3). При этом можно анализировать отклонение факта, как от текущего плана, так и от годового, а также сравнивать годовой и текущий план между собой. Такая технология планирования позволяет оценить как стратегические отклонения на уровне годового плана, так и оперативные на уровне текущего.

Схема 3. Импорт данных за день или за период

Все группы моделей (годового, текущего, отклонений, хранения) состоят из следующих моделей бюджетов (каждая модель включает от одного до 20-ти бюджетов-кубов):

─ бюджет продаж: бюджет продаж (факт предыдущего периода), бюджет продаж (план), бюджет скидок;

─ бюджет маркетинговых расходов;

─ бюджет запасов готовой продукции в количественном и денежном выражении;

|

|

|

─ план производства, включающий план производства готовой продукции, производственные планы по каждому переделу с учетом технологических потерь, план производства солода, балансы движения ячменя и солода;

─ бюджет закупки сырья и материалов, бюджет оплаты труда, бюджет амортизационных отчислений;

─ бюджет заготовительных затрат;

─ бюджет затрат вспомогательного производства с детализацией по каждому подразделению вспомогательного производства, включая смету затрат на покупные энергоресурсы и энергоресурсы, генерируемые собственными вспомогательными подразделениями;

─ бюджет затрат основного производства с детализацией по каждому подразделению основного производства;

─ бюджет реализационных затрат, бюджет затрат на доставку и хранение, бюджет административных затрат;

─ бюджет себестоимости реализованной продукции, включая последовательное распределение затрат вспомогательного производства, основного производства, заготовительных затрат, затрат реализации и т.д. на единицу продукции;

─ бюджет прибылей и убытков, бюджет инвестиций, бюджет движения денежных средств.

Все бюджеты взаимосвязаны, ни одна из бюджетных статей, которая может быть получена из другого бюджета, не вводится вручную.

Бюджет продаж

Вполне естественно, что весь процесс планирования начинается с бюджета продаж. Однако по времени этому процессу предшествует уточнение стратегических целей, определение макроэкономических факторов, пересмотр нормативов (схема 1). Бюджет продаж имеет следующие измерения: продажи (количество, цена, реализация), продукция (торговые марки), продукция (упаковки), регионы, время.

Представление данных в кубе является динамичным и зависит от того, какую информацию менеджер хочет увидеть. На экране бюджета есть три области: область строк (определяет содержание информации по горизонтали), область столбцов (определяет содержание информации по вертикали) — см. схему 4.

Простым перетягиванием мышкой измерений из одной области в другую аналитик может менять представление данных. Он может выбирать какие атрибуты измерения он хочет видеть, а какие — нет, и сохранять выбранное представление для быстрой его загрузки в будущем.

|

|

|

Схема 4. Экранное представление бюджета

План производства

Существенным недостатком Excel-ной бюджетной модели, которую предприятие использовало ранее, была невозможность учесть в бюджетах основную специфику пивного производства — длительный производственный цикл. Так для выпуска готовой продукции некоторых сортов в текущем месяце запуск производственного процесса должен начаться в предыдущем, причем не всего, а только части объема. Естественно, потребление ресурсов также начинается на месяц раньше. Модель в Excel не могла этого учесть, в силу этого возникала нехватка сырья, которое по плану должно было быть, а по факту уже было израсходовано. Чрезвычайная затрудненность план-фактного анализа в Excel также не давала вовремя увидеть угрозу таких событий. Естественно, это влекло за собой и другие проблемы, связанные с незапланированной (более ранней) потребностью в денежных средствах, и т.д.

Консультантами была разработана и реализована методология попередельного планирования производства, учитывающая специфику пивного бизнеса. В настоящий момент в бюджетной модели PlanDesigner план производства рассчитывается по всем переделам, начиная с переделов выпуска готовой продукции обратным расчетом с учетом длительности производственного цикла по отдельным переделам и отдельным продуктам и технологических потерь по каждому переделу. Это дает возможность корректно планировать бюджет закупок сырья и материалов и бюджет движения денежных средств.

Финансовые бюджеты

Финансовые бюджеты рассчитываются автоматически на основе операционных. Исключение составляют прогнозные данные по начальному сальдо, размер кредитов и проценты по кредитам. Бюджет движения денежных средств автоматически рассчитывается на основе статистики погашения дебиторской и кредиторской задолженностей. Интересное решение найдено для автоматического пересчета НДС при превышении налогового кредита над налоговыми обязательствами. В этом случае налоговые обязательства текущего периода уменьшают обязательства будущего периода, а в текущем — обнуляются. В модели это реализовано с помощью стандартной функциональности PlanDesigner: условных связей и виртуальных атрибутов. Пример обнуления налогового кредита в текущем периоде показан на схеме 5.

|

|

|

Схема 5. Обнуление налогового кредита

Текущее перепланирование

Перед началом текущего месяца предприятие пересматривает и уточняет планы на ближайшие два месяца. В соответствии с регламентом такой пересмотр оно начинает уже в декабре на январь, так как после утверждения в ноябре годового бюджета на будущий могли произойти события, которые необходимо принять во внимание. Двухмесячный горизонт скользящего текущего плана определяется опять-таки длительностью производственного цикла предприятия. Корректировка бюджета продаж ближайшего месяца практически невозможно в силу того, что производство уже запущено. Поэтому, в текущем режиме предприятию необходимо рассматривать два ближайших месяца.

Анализ план-факт-отклонение

Проведение анализа план-факт-отклонение требует не только автоматического получения данных из учетной системы, сопоставимости представления данных, но и механизмов, облегчающих управленцам проведения анализа.

Становится очевидным, что чем, более детальная бюджетная модель создается, тем больше будет отклонений. Фактически отклонения будут возникать по каждому планируемому параметру. Менеджер управляет по отклонениям, поэтому для него важно их видеть. В созданной модели отклонения автоматически классифицируются на существенные и несущественные и далее несущественные отклонения в отчетах отображались только по специальному запросу. Для существенных отклонений выполняется дальнейшая классификация на стратегические и оперативные.

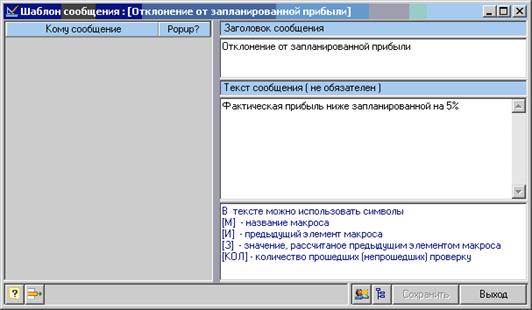

Для облегчения процесса анализа по ключевым контролируемым показателям выполняется автоматический контроль отклонений и рассылка сообщений ответственным лицам. К примеру, если отклонение в прибыли превышает -5%, извещение получат об этом председатель правления и финансовый директор (схема 6).

Схема 6. Рассылка сообщений по результатам проверки отклонений факта от плана

Проверки могут быть более сложные, к примеру, будет проверяется одновременно процентное отклонение от прибыли (-5%) и процентное отклонение реализации (схема 7). Результат проверки говорит о том, что причина отклонения от прибыли — в падении объемов реализации, а не в росте затрат

Схема 7. Проверка выполнения бюджетов

Дальнейший анализ отклонения может быть выполнен как в ручном режиме, используя механизм drill-down, так и автоматически — в структуре входящих в показатель факторов.

|

|

|

Механизм drill-down позволяет изначально не перегружать финансовые бюджеты несвойственной им информацией. Если, руководитель хочет проанализировать причины падения реализации, то из Бюджета прибылей и убытков он автоматически попадает в Бюджет продаж и увидит, за счет каких торговых марок, упаковок, регионов продаж произошло падение реализации.

|

|

|