|

Учет затрат на оплату труда и отчислений на социальные нужды

|

|

|

|

Практическая работа № 10

По итогам 9 работы необходимо сформировать ОСВ за 1 квартал (рисунок 1).

Рисунок 1 – Оборотно-сальдовая ведомость

Учет затрат на оплату труда и отчислений на социальные нужды

Учет расчетов с персоналом по плате труда решает две основные задачи.

На предприятии будут работать следующие сотрудники, которых необходимо добавить в справочник Физические лица (таблица 1).

Таблица 1 – Физические лица

| ФИО | Должность | Подразделение | Оклад | Счет учета затрат | Дата рождения |

| Шурупов Евгений Леонидович | Директор | Администрация | 10 000 | 13.11.1972 | |

| Чурбанов Виктор Александрович | Главный бухгалтер | Бухгалтерия | 8 000 | 17.05.1969 | |

| Доскин Ефим Давыдович | Кассир | Бухгалтерия | 6 000 | 21.12.1975 | |

| Ветров Владимир Петрович | Начальник цеха | Столярный цех | 7 000 | 01.01.1968 | |

| Федоров Павел Петрович | Кладовщик | Столярный цех | 5 000 | 01.01.1968 | |

| Крохин Дмитрий Юрьевич | Водитель-экспедитор | Столярный цех | 6 000 | 02.02.1960 |

Заполните справочник «Должности организации» (рисунок 2).

Рисунок 2 – Должности организаций

Просмотрите справочник подразделений предприятия. Он был заполнен ранее (рисунок 3).

Рисунок 3 – Подразделения

Так как расходы по оплате труда сотрудников необходимо учитывать на разных бухгалтерских счетах (25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»), для описания вариантов учета заработной платы необходимо заполнить справочник «Способы отражения зарплаты в регламентированном учете».

Откройте справочник и познакомьтесь с его структурой (рисунок 4).

Рисунок 4 – Способы отражения зарплаты

В данный справочник включены два предопределенных элемента (два способа отражения расходов по зарплате):

|

|

|

Не отражать в бухучете. Элемент предназначен для учета начислений в пользу сотрудника в натуральной форме, т.е. не отражаемых на счетах учета, а только учитываемых для целей налогообложения.

Отражение начислений по умолчанию. Элемент предназначен для учета расходов в бухгалтерском учете на счете 26, в налоговом учете – на счете 26.02 «Косвенные общехозяйственные расходы».

Поскольку предопределенные способы не позволяют учесть расходы на оплату труда всех сотрудников предприятия, необходимо описать в справочнике три новых способа:

Два – для отражения расходов по дебету счета 26 для подразделений Администрация и Бухгалтерия.

Один – для отражения расходов по дебету счета 25 для подразделения Столярный цех.

Для целей налогообложения расходы по оплате труда сотрудников двух первых подразделений будут учитываться как косвенные расходы (т.е. на счете 26.02 налогового учета), а последнего – как прямые расходы (т.е. на счете 25.01 налогового учета).

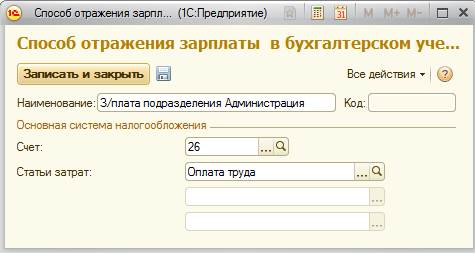

Введите в справочник новые способы учета расходов на оплату труда и заполните колонки приведенными в таблице ниже свойствами. При создании новых элементов используйте копирование (таблица 2).

Таблица 2 – Способы учета расходов

| Наименование способа | Счет дебета | Субконто | Счет кредита |

| З/плата подразделения Администрация | Оплата труда | ||

| З/плата подразделения Бухгалтерия | |||

| З/плата подразделения Столярный цех |

Все остальные колонки справочника либо оставить незаполненным, либо подтвердить автоматически подставленные в них значения.

Сравните результат заполнения справочника (рисунок 5 и рисунок 6).

Рисунок 5 – Запись в справочник

Рисунок 6 – Справочник "Способы отражения зарплаты в бухгалтерском учете"

|

|

|

Вознаграждение, которое полагается сотрудникам за труд в соответствии с трудовым договором, устанавливается назначением сотрудникам начислениями (рисунок 7 и рисунок 8).

Рисунок 7 – Справочники и настройки

Рисунок 8 – Начисления

Поскольку одним из реквизитов начисления является способ отражения в бухучете, то сейчас необходимо описать три новых начисления: для сотрудников каждого подразделения предприятия, поскольку расходы на оплату труда каждого их них отражаются различными проводками.

Еще два начисления можно создать копированием. В результате план расчетов примет следующий вид (рисунок 9).

Рисунок 9 – Начисления

Проверьте, данные о сотрудниках, которых мы хотим принять на работу, были занесены ранее в справочник «Физические лица» (рисунок 10).

Рисунок 10 – Физические лица

Теперь необходимо принять сотрудников на работу (рисунок 11) с учетом данных, приведенных в таблице 2.

Рисунок 11 – Сотрудники

Новых сотрудников создавайте, выбирая из справочника физических лиц. К примеру, необходимо записать фамилию сотрудника и внизу формы выбрать Личные данные (рисунок 12).

Рисунок 12 – Добавление записи

При выборе данного физического лица, должна автоматически заполнятся карточка сотрудника (рисунок 13).

Рисунок 13 – Запись сотрудника

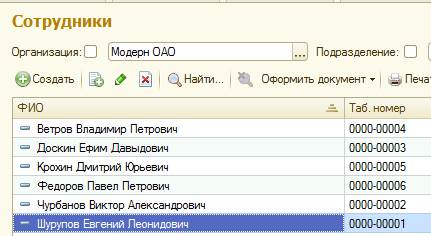

Добавляем все физические лица в справочник Сотрудники организации (рисунок 14).

Рисунок 14 – Справочник "Сотрудники"

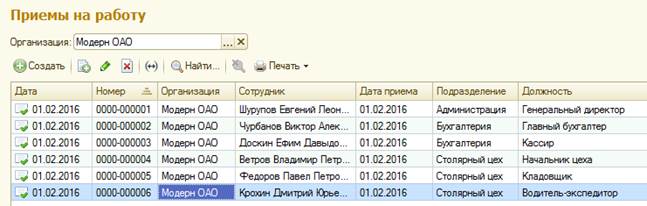

Всех сотрудников необходимо принять на работу с 01 февраля. Дата приказа – 23 января. Найдите и оформите соответствующий документ (рисунок 15).

Рисунок 15 – Документ "Прием на работу"

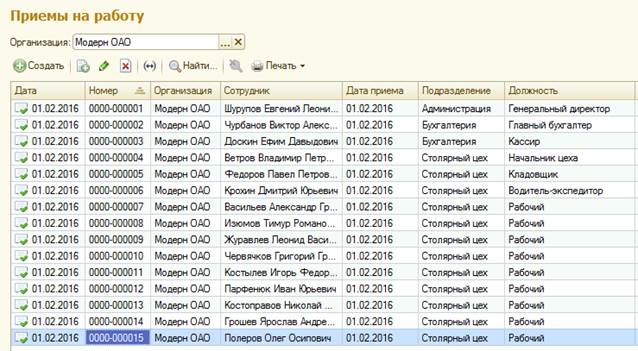

Повторите документ Прием на работу для оставшихся сотрудников (рисунок 16).

Рисунок 16 – Приемы на работу

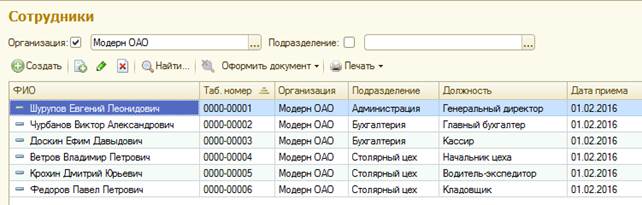

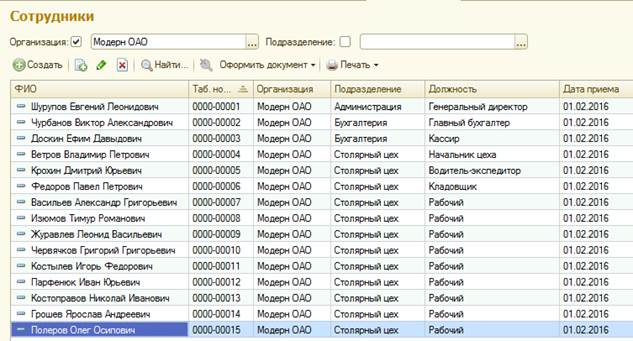

Проверьте результат в справочнике Сотрудники, выбрав созданную организацию (рисунок 17).

Рисунок 17 – Справочник "Сотрудники"

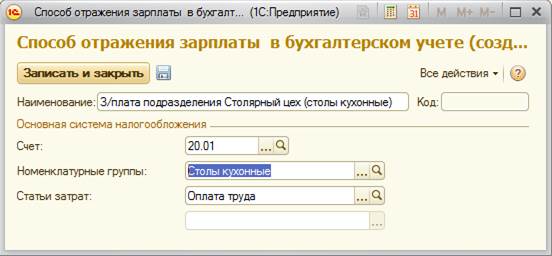

Добавьте новые способы учета расходов по оплате труда производственных рабочих. Например, для рабочих, изготавливающих столы кухонные – З/плата подразделение Столярный цех Столы кухонные (рисунок 18).

Рисунок 18 – Запись в справочник

|

|

|

Таким же образом повторите для столов письменных и обеденных (рисунок 19).

Рисунок 19 – Результат заполнения справочника

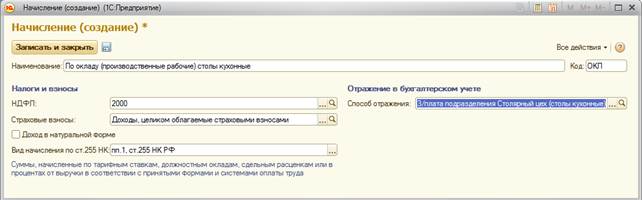

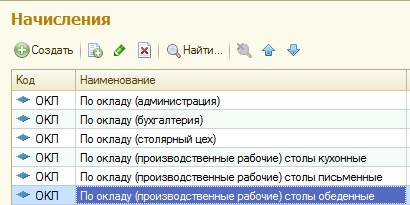

Добавьте новый вид начислений (По окладу (производственные рабочие)) в план видов расчетов, указав новые способы отражения (рисунок 20 и рисунок 21).

Рисунок 20 – Добавление записи в справочник

Рисунок 21 – Начисления

Данные для оформления приказа о приеме на работу (таблица 3).

Таблица 3 – Данные о сотрудниках

| № | Подразделение | Номенклатурная группа | Кол-во иждивенцев | Дата рождения | Оклад |

| Столярный цех | Столы письменные | ||||

| Васильев Александр Григорьевич | 12.02.1968 | 7 000 | |||

| Изюмов Тимур Романович | 10.05.1970 | 4 000 | |||

| Журавлев Леонид Васильевич | 22.02.1969 | 6 000 | |||

| Итого по столам письменным | 17 000 | ||||

| Столярный цех | Столы обеденные | ||||

| Червячков Григорий Григорьевич | Нет | 22.02.1969 | 7 000 | ||

| Костылев Игорь Федорович | 15.03.1970 | 5 000 | |||

| Парфенюк Иван Юрьевич | 14.08.1975 | 6 000 | |||

| Итого по столам обеденным | 18 000 | ||||

| Столярный цех | Столы кухонные | ||||

| Костоправов Николай Иванович | Нет | 12.12.1980 | 6 000 | ||

| Грошев Ярослав Андреевич | Нет | 19.07.1968 | 7 000 | ||

| Полеров Олег Осипович | 24.08.1974 | 6 000 | |||

| Итого по столам кухонным | 19 000 | ||||

| Всего | 54 000 |

Заполните справочники Физические лица, Сотрудники организации и оформите документ Прием на работу для 9 сотрудников (рисунок 22).

Рисунок 22 – Документ "Прием на работу"

В результате проведенных документов количество принятых на работу сотрудников равняется 15 (рисунок 23 и рисунок 24).

Рисунок 23 – Результаты заполнения справочника "Физические лица"

Рисунок 24 – Журнал документов "Приемы на работу"

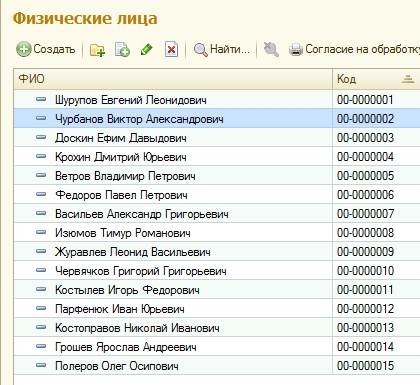

Посмотрите список сотрудников предприятия ().

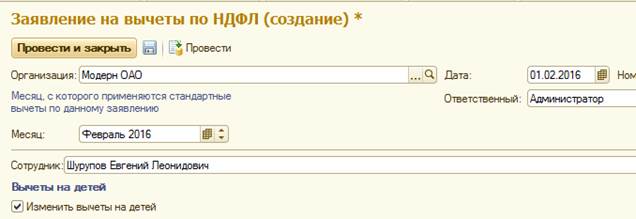

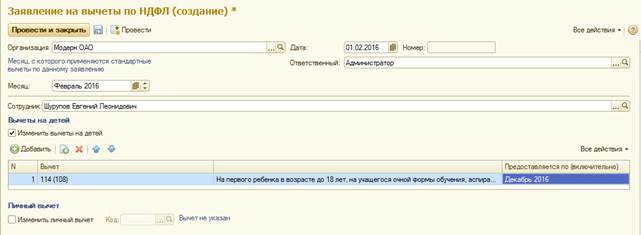

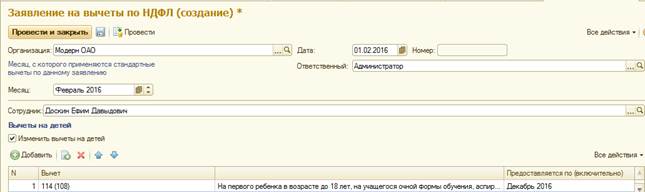

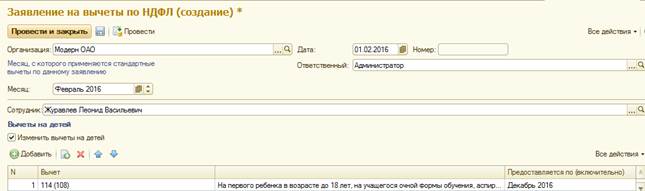

Создайте документы Заявление на вычеты для сотрудников имеющих детей (таблица 4, рисунок 25 – 35).

Таблица 4 – Данные о сотрудниках

| Сотрудник | Кол-во детей |

| Шурупов Евгений Леонидович | |

| Доскин Ефим Давыдович | |

| Васильев Александр Григорьевич | |

| Изюмов Тимур Романович | |

| Журавлев Леонид Васильевич | |

| Костылев Игорь Федорович | |

| Парфенюк Иван Юрьевич | |

| Полеров Олег Осипович |

|

|

|

Рисунок 25 – Документ "Заявления"

Рисунок 26 – Заявление на вычеты

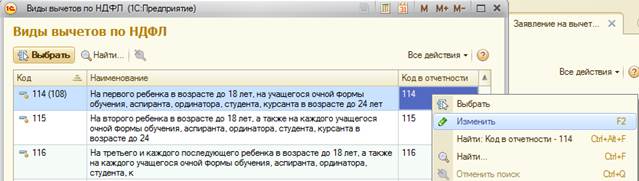

Рисунок 27 – Виды вычетов

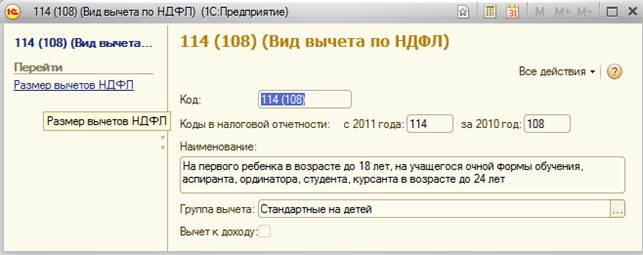

Рисунок 28 – Код вычета "114"

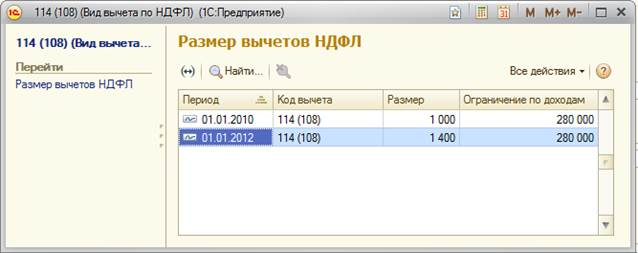

Рисунок 29 – Размер вычетов НДФЛ

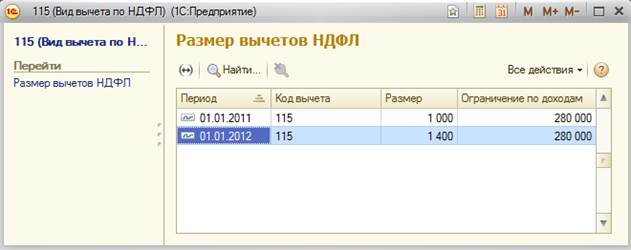

Рисунок 30 – Код вычета "115"

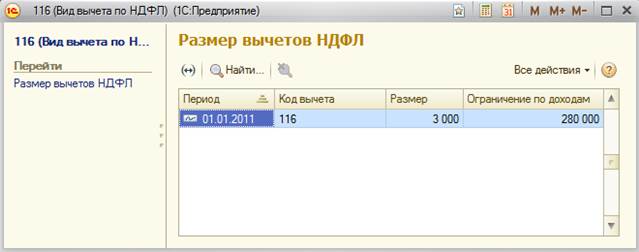

Рисунок 31 – Код вычета "116"

Рисунок 32 – Заявление на вычеты

Рисунок 33 – Заявление на вычеты НДФЛ

Рисунок 34 – Заявление на вычеты НДФЛ

Заполните данные обо всех остальных физических лицах.

Рисунок 35 – Заявления на вычеты

Вопрос: Какой вид занятости у рабочих: совместительство или основное место работы?

Ответ: Основное место работы.

Вопрос: Как сформировать отчет, отображающий данные о вычетах и суммах оклада?

|

|

|