|

Подготовка платежной ведомости на выплату заработной платы

|

|

|

|

Подготовьте документ «Зарплата к выплате организации» на выплату заработной платы через кассу или перечислением на лицевой счет работника.

Дата документа – 28 февраля, зарплата будет выплачена через кассу.

Сначала необходимо заполнить табличную часть с помощью кнопки «Заполнить» (рисунок 43).

Рисунок 43 – Ведомость на выплату зарплаты через кассу

Из документа видно, что зарплата на текущий момент не выплачена.

Сформируйте печатную форму документа (рисунок 44).

Рисунок 44 – Платежная ведомость

Подготовить платежную ведомость на выплату заработной платы работникам столярного цеха за февраль через кассу, результат представлен на рисунке 45.

Рисунок 45 – Ведомости на выплату зарплаты

24 558 – Административные подразделения

74 243 – Столярный цех.

ИТОГО: 98 801 руб.

Выплата заработной платы из платежной ведомости

Для выдачи заработной платы с расчетного счета в банке необходимо снять наличные денежные средства. Определите, сколько денег для этого Вам нужно.

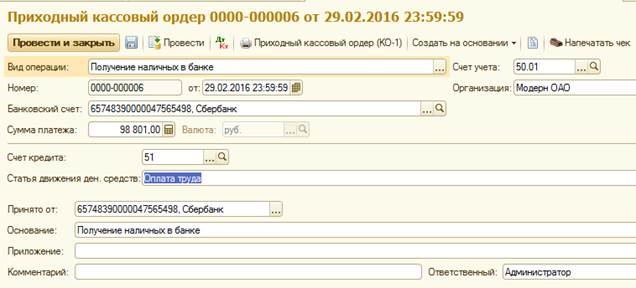

Кто на предприятии работает кассиром? Кассир 28(29) февраля сходит в банк и по чеку Ж07 №4567876 получит эту сумму. Затем оприходует деньги в кассу. Для этого нужно оформить ПКО на всю сумму и сформировать печатную форму нового документа (рисунок 46).

Рисунок 46 – Приходный кассовый ордер

28(29) февраля кассир произвел выплату заработной платы всем сотрудникам административных подразделений, кроме Чурбанова В.А. (находился в командировке). Его деньги депонированы. Необходимо в платежной ведомости сделать соответствующую отметку (рисунок 47).

Рисунок 47 – Ведомость на выплату зарплаты

Просмотрите, отразилась ли отметка в печатной форме платежной ведомости.

|

|

|

Для работников Шурупова и Доскина необходимо поставить отметку «Выплачено» в ведомости на выплату зарплаты.

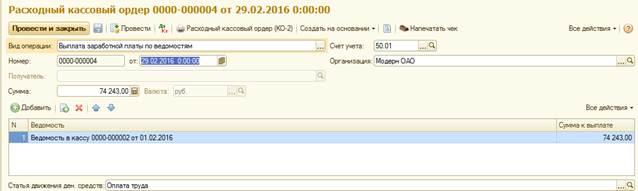

Используя способ ввода на основании на сумму выплаченной заработной платы, оформите РКО (рисунок 48).

Рисунок 48 – Механизм "На основании"

Результат представлен на рисунке 49 и рисунке 50

Рисунок 49 – Расходный кассовый ордер

Рисунок 50 – Расходный кассовый ордер

Проведите и закройте документы.

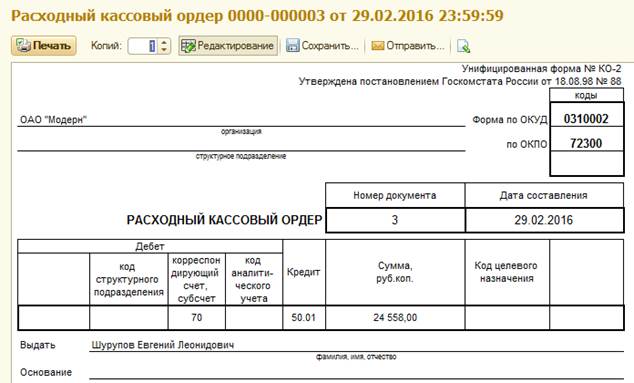

Сформируйте печатную форму последнего расходного кассового ордера (рисунок 51).

Рисунок 51 – Печатная форма расходного кассового ордера

При проведении РКО были сформированы бухгалтерские проводки на суммы, выданные по ведомости (по каждому сотруднику отдельно). В налоговом учете эта операция не отражается. Сравните результаты с рисунком 52.

Рисунок 52 – Движение документа

Зарплатy по платежной ведомости № 2 выплатите полностью. Сформируйте РКО на сумму выплаты. Просмотрите проводки документа.

Рисунок 53 – Движение документа

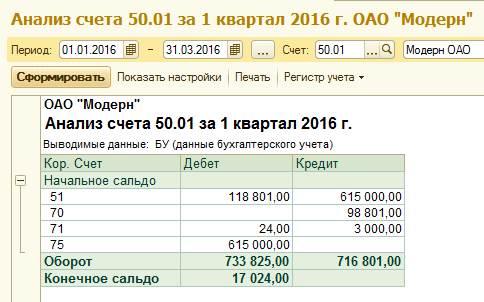

Проверьте результат на рисунке 54.

Рисунок 54 – Анализ счета 50.01

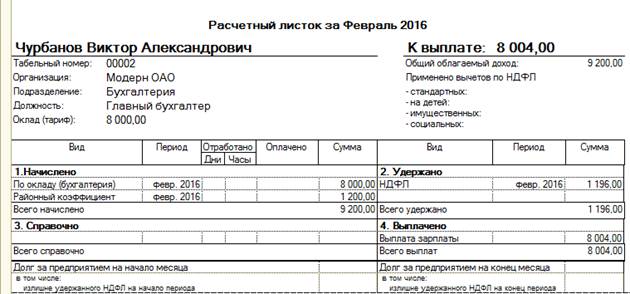

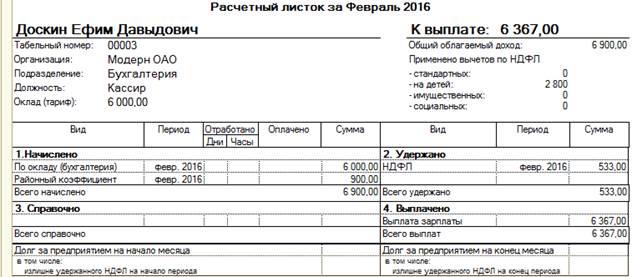

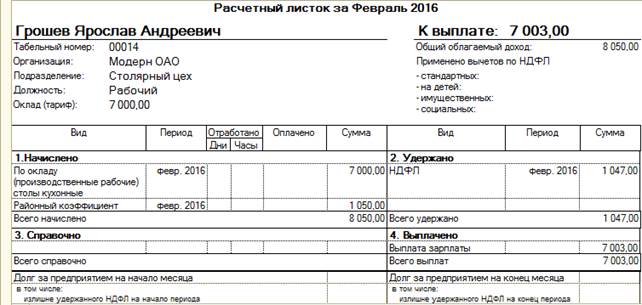

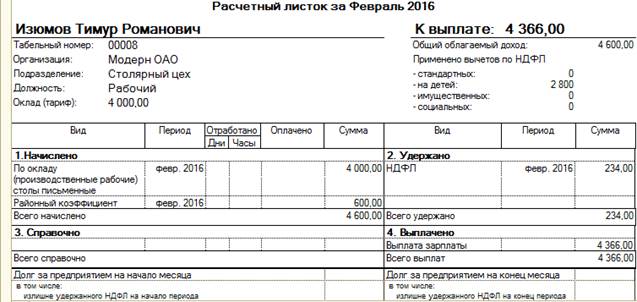

Сформируйте расчетные листки работников с помощью команды Зарплата/Расчетные листки (рисунок 55 и рисунок 56).

Рисунок 55 – Отчеты раздела "Зарплата"

Рисунок 56 – Расчетные листки

База для исчисления взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяется на основании учета начислений, назначенных работникам, для целей обложения этими взносами (указывается в соответствующем реквизите вида начисления в плане видов расчета «Начисления организации»). База исчисляется не по каждому работнику, а в разрезе объектов аналитического учета затрат на оплату труда.

Для расчета суммы взносов необходимо в регистре сведений «Ставка взноса на страхование от несчастных случаев» указать страховой тариф, установленный для организации территориальным отделением Фонда социального страхования РФ на текущий год.

|

|

|

В связи с отменой ЕСН федеральным законом от 24.07.2009 № 213-ФЗ ставка по отчислениям в ТОФСС составляет 2,9. Необходимо ввести эту ставку в соответствующий регистр.

Проверьте тарифы страховых взносов

Перепроведите документ начисления налогов и сформируйте отчет, представленный ниже.

Работники должны проверить свои расчеты по заработной плате. Для этого сформируйте индивидуальные расчетные листки. Для этого с помощью команды Зарплата/Расчетные листки следует сформировать специализированный отчет «Расчетные листки организации» за февраль.

Структурой можно управлять, и просмотреть, например, расчетные листки работников столярного цеха.

Из отчета видно, что Полерову О.О. в феврале было начислено 6 900 руб. по окладу. С этой сумму был удержан НДФЛ в сумме 455 руб. К выдаче причитается 6445 руб. Эта сумма и является задолженностью организации на конец февраля.

Была ли эта сумма выдана работнику? Сформируйте отчет по образцу и убедитесь, что сальдо расчетов с данным работником равно нулю.

|

|

|