|

Расчет стоимости жизненного цикла изделия

|

|

|

|

Как отмечалось выше, СЖЦ по своей сути представляет собой калькуляцию затрат и для ВАТ можно предложить для расчета следующую модель:

Сжци(t) = Сизд(t) + Созс(t) + Сутс(t) + Сэ(t) + Скр(t) + Сут(t) (1)

где:

· Сизд(t) – стоимость поставки образца ВАТ (включающая долю затрат на его разработку и проектирование, а также затраты на транспортировку к месту эксплуатации, (м.б. ввод в эксплуатацию, доводку, установку монтаж и т.д.);

· Созс(t) – стоимость средств эксплуатации, обслуживания и ремонта (спецоборудование, здания, сооружения, коммуникации), приведенная к одному образцу ВАТ;

· Сутс(t) – стоимость средств обучения и тренировки персонала, приведенная к одному изделию;

· Сэ(t) – затраты на эксплуатацию изделия, включающие затраты на содержание персонала, запасные части, расходные материалы, необходимые в процессах собственно эксплуатации, технического обслуживания и ремонтов (за исключением капитальных ремонтов) и т.д.;

· Скр(t) – затраты на капитальные ремонты;

· Сут(t) – затраты на утилизацию изделия (за вычетом его остаточной стоимости);

· t – время (год, к котором приводятся затраты).

Каждое из слагаемых, входящих в формулу (1), в свою очередь, представляет собой сумму ряда слагаемых, определяемых более детальной градацией затрат. Суть расчета СЖЦ состоит в раскрытии содержания слагаемых формулы (1), корректном определении всех статей затрат и их суммировании с правильным учетом дисконтирования. Вся совокупность этих достаточно простых расчетных зависимостей образует модель СЖЦ.

Излагаемая ниже методика является приближенной и опирается на следующие допущения:

· все образцы ВАТ, для которых проводится расчет СЖЦ, принадлежат к одному типу;

|

|

|

· все образцы ВАТ эксплуатируются, обслуживаются и ремонтируются на одной площадке с помощью одного комплекта оборудования, зданий, сооружений (ОЗС) и т.п.;

· все образцы ВАТ введены в эксплуатацию одновременно.

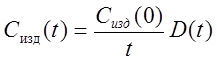

Стоимость изделия ВАТ, приведенная к расчетному году:

(2)

(2)

где:

Сизд (0) – стоимость изделия (образца ВАТ) в момент поставки;

T – срок службы изделия;

D (i) – коэффициент дисконтирования для i -ого года эксплуатации.

(3)

(3)

Общий коэффициент дисконтирования

есть сумма членов геометрической прогрессии, у которой первый член равен 1, а знаменатель  , где Е – норма дисконта (обычно Е = 0,05…0,1).

, где Е – норма дисконта (обычно Е = 0,05…0,1).

Тогда:

(4)

(4)

И стоимость поставки изделия, приведенная к расчетному году:

(5)

(5)

Стоимость средств эксплуатации, обслуживания и ремонта (спецоборудование, здания, сооружения, коммуникации), приведенная к расчетному году, в расчете на одно изделие ВАТ.

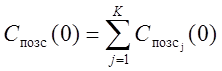

При этом расчете предполагается, что в эксплуатации находятся N одинаковых изделий ВАТ, приобретенных и введенных в действие одновременно, имеющих одинаковый нормативный срок службы. Для их обслуживания и ремонта требуется K различных средств ОЗС, приобретенных (построенных, смонтированных) и введенных в действие одновременно с основными изделиями.

Созс(t) = Спозс (t) + Сэозс (t) (6)

где:

Спозс (t) – стоимость приобретения ОЗС;

Сэозс (t) – стоимость эксплуатации ОЗС.

Общая стоимость приобретения всех ОЗС при указанных выше условиях:

(7)

(7)

где  – стоимость приобретения j -ого вида ОЗС

– стоимость приобретения j -ого вида ОЗС

Чтобы определить изменение затрат на приобретение ОЗС по годам, следует разделить каждую величину  на срок службы

на срок службы  соответствующего средства ОЗС и умножить на коэффициент дисконтирования:

соответствующего средства ОЗС и умножить на коэффициент дисконтирования:

|

|

|

(8)

(8)

Приведенная к расчетному году величина затрат на приобретение j -ого вида ОЗС:

(9)

(9)

Затраты на эксплуатацию ОЗС.

Предположим, что объем затрат на эксплуатацию ОЗС j -ого вида не изменяется при его замене. Тогда суммарные приведенные к расчетному году затраты на эксплуатацию всех видов ОЗС, отнесенные на одно изделие, определятся по формуле:

(17)

(17)

где  - годовые затраты на эксплуатацию ОЗС j -ого вида.

- годовые затраты на эксплуатацию ОЗС j -ого вида.

|

|

|

12 |