|

Лекция № 45. Учет собственного капитала

|

|

|

|

План лекционного занятия

Тема: Учет собственного капитала

Раздел 2. Бухгалтерский учет имущества организации

Тема 2.11. Учет собственного капитала

Тип занятия: Лекционное занятие № 45

Метод обучения: наглядный метод с применением презентации.

Формы учебной деятельности: групповая работа по общей теме с применением знаний полученных на занятиях.

Цель:

- учебная: систематизировать знания и понимание сущности и социальной значимость своей будущей профессии, проявлять к ней устойчивый интерес; формирование предметного и социального содержания будущей профессиональной деятельности;

- развивающая: способствовать развитию логического мышления; развивать память, умение сравнивать, обобщать, анализировать; развивать умение составлять факты и события, внимание, умение самостоятельно находить и работать с информацией.

- воспитательная: стремиться к воспитанию чувства гуманизма, коллективизма, уважения к старшим, взаимопомощи, чувства субординации, чувства такта, отзывчивость; стремиться воспитать чувство ответственности за порученное дело, исполнительности, аккуратности, добросовестности, чувства долга; стремиться воспитать чувство гордости за избранную профессию.

Формируемые ПК и ОК:

ПК 1.1. Обрабатывать первичные бухгалтерские документы.

ПК 1.4. Формировать бухгалтерские проводки по учету имущества организации на основе рабочего плана счетов бухгалтерского учета

ОК 1. Понимать сущность и социальную значимость своей будущей профессии, проявлять к ней устойчивый интерес.

ОК 2. Организовывать собственную деятельность, определять методы и способы выполнения профессиональных задач, оценивать их эффективность и качество.

|

|

|

ОК 4. Осуществлять поиск, анализ и оценку информации, необходимой для постановки и решения профессиональных задач, профессионального и личностного развития.

ОК 5. Использовать информационно-коммуникационные технологии для совершенствования профессиональной деятельности.

ОК 8. Самостоятельно определять задачи профессионального и личностного развития, заниматься самообразованием, осознанно планировать повышение квалификации.

Информационно-методическое обеспечение:

| Основная: - Гражданский кодекс РФ: часть 1 от 30 ноября 1994 г. N 51-ФЗ, часть 2 от 26 января 1996 г. N 14-ФЗ, часть 3 от 26 ноября 2001 г. N 146-ФЗ и часть 4 от 18 декабря 2006 г. N 230-ФЗ; - Налоговый кодекс РФ. Часть 1. Федеральный закон от 31 июля 1998 года N 146-ФЗ; Часть 2. Федеральный закон от 05.08.2000 № 117-ФЗ; - Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ; - Федеральный закон от 26 декабря 1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах»; - Федеральный закон от 8 февраля 1998 г. № 14-ФЗ (с изменениями и дополнениями) «Об обществах с ограниченной ответственностью»; - Федеральный закон от 14 ноября 2002 г. № 161-ФЗ (с изменениями и дополнениями) «О государственных и муниципальных унитарных предприятиях». - Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29.07.1998 №34н; - ПБУ № 1/2008 "Учетная политика организации" (утверждено Приказом Минфина России от 06 октября 2008 г. № 106н); - ПБУ 4/99 «Бухгалтерская отчетность организации» (утв. Приказом Минфина РФ от 06.07.1999 г. № 43н; - ПБУ 9/99 «Доходы организации» (утв. Приказом Минфина РФ № 32н от 06.05.1999); - ПБУ 10/99 «Расходы организации» (утв. Приказом Минфина РФ № 33н от 06.05.1999; - План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению, утвержден Приказом МФ РФ от 31.10.2000г. № 94н. | Дополнительная: - Гомола А.И. Бухгалтерский учет: учебник для студ.учрежденийсред.проф.образования/Гомола А.И., - Кириллов В.Е., Кириллов С.В. – 12-е изд., стер. – М.: Издательский центр «Академия», 2015. – 480 стр.; - Лебедева Е.М. Бухгалтерский учет: учебное пособие для студ. СПО (рекомендовано ФИРО). – 2-е изд., перераб. и доп. – М.: Академия, 2012. – 2012. – 304 с.; - Лебедева Е.М. Бухгалтерский учет: практикум для студ. СПО (рекомендовано ФИРО). – 5-е изд., стер. – М.: Академия, 2013. – 176 с.; - 10000 и одна проводка: практическое руководство по корреспонденции счетов, учету и документированию хозяйственных операций / под общ. ред. Г.Ю. Касьяновой. – 8-е изд., перераб. и доп. – М.: АБАК, 2015. – 864 с. |

Материально-техническое обеспечение:

|

|

|

- Опорный конспект;

- Проектор для просмотра презентации.

СТРУКТУРА ЗАНЯТИЯ

1. Организационный момент – 3 мин.

2. Сообщение темы, цели и задачи урока – 3 мин.

Приветствие, формирование доброжелательной обстановки на занятии, проверка санитарного состояния кабинета, проверка внешнего вида обучающихся и их готовности к освоению знаний, проверка списочного состава группы, заполнение журнала и рапортички.

3. Актуализация опорных знаний, умений, компетенций – 5 мин.

Собственный капитал: понятия, виды, классификация. Формирование и отражение на счетах бухгалтерского учета. Документы, подтверждающие формирование собственного капитала.

4. Мотивация учебной деятельности обучаемых – 3 мин.

Собственный капитал – это имущество предприятия, которое используется для формирования активов. Анализируя показатель, финансовые директора, владельцы бизнеса, инвесторы делают вывод об эффективности работы компании.

Собственный капитал – это имущество организации, находящееся в ее собственности, которое используется для формирования активов. В иностранных источниках указывается, что сумма собственного капитала состоит из: оплаченного капитала (полученного от инвесторов в обмен на акции); подаренного (переданные безвозмездно здания, земля и иные материальные ценности); нераспределенной прибыли компании минус обязательства.

В российской реальности традиционным считается определение, согласно которому собственный капитал предприятия включает в себя:

|

|

|

- уставный, сформированный из вкладов или взносов учредителей организации, в размере не менее, чем установлено законом;

- добавочный, куда входит эмиссионный доход полученный в результате изменения стоимости активов, а также переданные предприятию ценности не предусматривающие оплаты за право владения — безвозмездно;

- резервный – который формируется для компенсации убытков, списания, расчета по облигациям и выкупа собственных акция;

- нераспределенную прибыль – полученную по итогам деятельности организации

В бухгалтерском учете субъектов хозяйственной деятельности собственный капитал — это сумма денег, внесенная в предприятие его владельцами (акционерами) с добавлением нераспределенной прибыли (или за вычетом убытка); а также остаточная (чистая) стоимость активов, оставшаяся после погашения задолженности, т. е. разница между совокупной суммой активов и общей стоимостью обязательств компании.

5. Основная часть – 60 мин.

План занятия:

1. Основные понятия капитала, его составные. Учет резервного, добавочного капитала. Нераспределенная прибыль. Синтетический учет собственного капитала.

2. Учет расчетов с учредителями

3. Документальное оформление учета собственного капитала

6. Систематизация знаний, умений – 10 мин.

7. Подведение итогов – 3-5 мин.

Преподаватель: ___________Е.А.Демченко

Лекция № 45. Учет собственного капитала

1. Основные понятия капитала, его составные. Учет резервного, добавочного капитала. Нераспределенная прибыль. Синтетический учет собственного капитала.

2. Учет расчетов с учредителями

3. Документальное оформление учета собственного капитала

Основные понятия капитала, его составные. Учет резервного, добавочного капитала. Нераспределенная прибыль. Синтетический учет собственного капитала.

Капитал - это совокупность собственного и заемного капитала.

Собственный капитал характеризует общую стоимость средств организации, принадлежащих ей на праве собственности.

Источники формирования собственных средств:

|

|

|

· Уставный капитал

· Добавочный капитал

· Резервный капитал

· Нераспределенная прибыль

· Прочие резервы

Акционерное общество учреждается и действует в соответствии с уставом, где определяется размер уставного капитала по числу акций одинаковой номинальной стоимости.

Открытое акционерное общество — акции общества свободно продаются и покупаются на условиях, установленных законодательством. Действует на основании устава.

Закрытое акционерное общество действует на основании устава. Акции общества распределяются только среди учредителей или иных, заранее определенных лиц. Акционеры его имеют преимущественное право приобретения акций, продаваемых другими акционерами.

Общество с ограниченной ответственностью создается одним или несколькими лицами. Уставный капитал общества разделен на доли, не имеет акций. Участники общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов.

Уставный капитал — величина капитала, зарегистрированная в уставе общества.

Добавочный капитал — стоимость имущества, внесенного учредителями (акционерами) сверх зарегистрированного уставного капитала, а также начисления, образующиеся в результате дооценки имущества в результате переоценки, безвозмездно полученное имущество.

Резервный капитал — часть собственного капитала, выделенного из чистой прибыли для покрытия возможных балансовых убытков и других потерь.

Нераспределенная прибыль — чистая прибыль общества, полученная за вычетом убытков, дивидендов или перечислений в сумму оплаченного капитала. Изменения в собственном капитале организации между началом и концом отчетного периода отражают увеличение или уменьшение ее чистых активов в течение периода. В условиях доминирования финансовой концепции капитала изменение величины чистых активов свидетельствует об изменении собственного капитала организации, т.е. о росте или снижении ее капитализации за период.

Учет уставного капитала

Уставный капитал - это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации. Величина уставного капитала может по решению учредителей увеличиваться или уменьшатся в процессе финансово-хозяйственной деятельности, с обязательной регистрацией изменений в учредительных документах. Уставный капитал характеризует величину обособленного имущества, право собственности, на которое перешло к организации, как к юридическому лицу, а также характеризует собственность учредителей и величину обязательств по их вкладам. При выходе из состава собственников, учредитель может потребовать вернуть в денежной форме долю, внесенную в уставный капитал. При регистрации организация в учредительных документах самостоятельно определяет величину и структуру уставного капитала с учетом минимального размера, установленного законодательством.

|

|

|

Стоимостное выражение вкладов собственников организации в имущество при ее создании называют уставным капиталом. Порядок формирования уставного капитала обществ различен. В обществах с ограниченной ответственностью он формируется за счет вкладов (долей) участников, а в акционерных обществах -путем продажи акций.

Можно выделить три основные функции, которые выполняет уставный капитал:

-является имущественной основой для деятельности общества, т. е. первоначальным (стартовым) капиталом;

-образование уставного капитала позволяет определить долю (процент) участия каждого учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

-уставный капитал гарантирует выполнение обязательств общества перед кредиторами, поэтому законодательством установлен его минимальный размер.

УК - совокупность в денежном выражении вкладов (доле или акций) учредителей или участников в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. УК в акционерных обществах не может быть выше, чем величина чистых активов.

Величина УК:

1. Для ОАО - 1000 МРОТ

2. Для ЗАО - 100 МРОТ

В течение года после учреждения общества УК должен быть оплачен. В случае, если этого не происходит, общество должно объявить об уменьшении УК до оплаченной общество должно быть ликвидировано.

величины. В случае, если оплаченная часть УК ниже предельной величины, УК может быть увеличен в процессе деятельности общества. Увеличение УК может происходить за счет:

1. ДК или НП, фондами, формируемыми учредительными документами.

2. Дополнительной эмиссии акций или увеличения номинальной стоимости акций.

Стоимостное выражение вкладов собственников организации в имущество при ее создании называют уставным капиталом. Порядок формирования уставного капитала обществ различен. В обществах с ограниченной ответственностью он формируется за счет вкладов (долей) участников, а в акционерных обществах -путем продажи акций.

Можно выделить три основные функции, которые выполняет уставный капитал:

-является имущественной основой для деятельности общества, т. е. первоначальным (стартовым) капиталом;

-образование уставного капитала позволяет определить долю (процент) участия каждого учредителя (акционера, участника) в обществе, поскольку ей соответствует количество голосов участника на общем собрании и размер его дохода (дивиденда);

-уставный капитал гарантирует выполнение обязательств общества перед кредиторами, поэтому законодательством установлен его минимальный размер.

Бухгалтерский учет операций по движению средств уставного капитала ведется на счете 80 «Уставный капитал» (пассивный, балансовый, фондовый счет). Уставный капитал открытого акционерного общества формируется путем выпуска и продажи акций. При этом может проводиться подписка на акции, определяющая доли учредителей в уставном капитале, поэтому при образовании и движении уставного капитала к счету 80 могут быть открыты субсчета:

-80/1 «Объявленный капитал»,

-80/2 «Подписной капитал»,

-80/3 «Оплаченный капитал».

При формировании уставного капитала в бухгалтерском учете делаются записи:

Дебет счета 75 Кредит счета 80/1 - отражен уставный капитал, предложенный к государственной регистрации;

Дебет счета 80/1 Кредит счета 80/2 - отражено распределение уставного капитала по номинальной доле участников;

Дебет счета 80/2 Кредит счета 80/3 - оплачен подписной капитал.

Вкладами в уставный капитал могут быть:

1.Денежные средства: Дебет счета 51, 50, 52 Кредит счета 75/1.

2.Ценные бумаги: Дебет счета 58 Кредит счета 75/1.

3.Нематериальные активы: Дебет счета 08 Кредит счета 75/1,

Дебет счета 04 Кредит счета 08.

4.Основные средства: Дебет счета 08 Кредит счета 75/1,

Дебет счета 01 Кредит счета 08.

5.Прочие ценности: Дебет счета 10, 41 Кредит счета 75/1.

Оценка неденежных вкладов участников производится в соответствии с решением общего собрания учредителей при условии его единогласного принятия. Она должна быть произведена независимым оценщиком. В учете будут сделаны записи на суммы, определенные независимым оценщиком.

По решению учредителей в процессе деятельности организации уставный капитал может быть увеличен:

-за счет имущества организации;

-за счет дополнительных вкладов участников или третьих лиц, принимаемых в состав учредителей.

Увеличение размеров уставного капитала может производиться за счет средств добавочного капитала или за счет чистой прибыли:

Дебет счета 83 Кредит счета 80 - за счет добавочного капитала;

Дебет счета 84 Кредит счета 80 - за счет нераспределенной прибыли;

Дебет счета 75/1 Кредит счета 80 - за счет взносов учредителей.

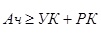

Сумма, на которую увеличивается уставный капитал, не должна превышать разницы между стоимостью чистых активов и суммой уставного и резервного капитала, т. е.:

где Ач — стоимость чистых активов, УК — уставный капитал, РК — резервный капитал.

Показатель стоимости чистых активов введен первой частью Гражданского кодекса РФ для оценки степени ликвидности организаций отдельных организационно-правовых форм. Чистые активы - это величина, определяемая путем вычитания из суммы активов организации, принимаемых к расчету суммы ее обязательств, принимаемых к расчету. Активы, участвующие в расчете, - это денежное и неденежное имущество организации по балансовой стоимости. Суммы обязательств включают кредиты, заемные средства, резервы предстоящих расходов, целевые финансирования и поступления, арендные обязательства.

В течение своей деятельности организация может, а в отдельных случаях обязана произвести операции по уменьшению размера уставного капитала. Уменьшение уставного капитала должно производиться в обязательном порядке в следующих случаях:

-неполной оплаты участниками своих взносов в уставный капитал в течение года после регистрации;

-превышения размера уставного капитала над величиной чистых активов по итогам работы во втором и последующих финансовых годах после регистрации.

Дебет счета 80 Кредит счета 75/1 - отражено уменьшение уставного капитала, если он не оплачен учредителями, или при выходе из состава учредителей.

Дебет счета 80 Кредит счета 84 - отражено уменьшение уставного капитала.

Пример. Учредительным договором ООО «Квант» предусмотрено формирование уставного капитала в сумме 60 000 руб.

Учредители ООО «Квант» - 2 юридических лица, вносят в уставный капитал по 30 000 руб. каждый. Первый учредитель внес основные средства на сумму 30 000 руб. Второй учредитель перечислил 30 000 руб. на расчетный счет ООО.

В учете организации будут сделаны записи:

Дебет счета 75/1 «Расчеты с учредителями по вкладам в уставный капитал»

Кредит счета 80 - 60 000 руб. - отражен уставный капитал, предложенный к государственной регистрации.

Дебет счета 08 Кредит счета 75/1 - 30 000 руб. - отражена стоимость основных средств, внесенных учредителем.

Дебет счета 51 Кредит счета 75/1 - 30 000 руб. - отражены денежные средства, внесенные учредителем.

Изменение уставного капитала может быть произведено при смене организационно-правовой формы, а также в случаях:

| Увеличение УК | Уменьшение УК |

| 1. При приеме нового участника или при внесении дополнительных вкладов Дт 75.1 Кт 80 2. При использовании части не-распределенной прибыли или добавочного капитала, при этом в АО производится дополнительная эмиссия акций Дт 83,84 Кт 80 3. В случае увеличения номинала акций или выпуска дополнительных акций (для АО) Дт 50(51, 70, 75.1) Кт 80 | 1. При выбытии учредителей и возврате вкладов Дт 80 Кт 75.1 2. При уменьшении номинальной стоимости акций Дт 80 Кт 50 (51, 70, 75.1) 3. При сокращении количества акций в обращении (выкуп акций) Дт80 Кт81 4. При неполном покрытии подпиской на акции величины уставного капитала 5. Если по окончании второго или каждого последующего финансового года величина уставного капитала ниже стоимости чистых активов организации Дт80 Кт84 |

На счете 75 "Расчеты с учредителями" отдельно ведется учет расчетов с учредителями по вкладам в уставный капитал и по причитающимся доходам. Разница между величиной уставного капитала (Кт 80) и дебиторской задолженностью по вкладам (Дт 75-1) представляет собой величину оплаченного капитала. Аналитический учет уставного капитала ведется по учредителям и видам изменений уставного капитала.

Учет резервного капитала

Создание резервного капитала в обязательном порядке касается акционерных обществ. Остальные организации могут создавать резерв в добровольном порядке.

В составе резервного капитала на счете 82 "Резервный капитал" в обществах с ограниченной ответственностью могут учитываться:

· резервный фонд;

· иные фонды, создаваемые в порядке и размерах, установленных уставом общества.

Организация вправе организовать учет своих специальных фондов (на выплату дивидендов по привилегированным акциям, на акционирование работников и т.п.) на счете 84 "Нераспределенная прибыль (непокрытый убыток)" обособленно (Инструкция по применению Плана счетов). Но вне зависимости от счета, на котором эти фонды учитываются в бухгалтерском учете, в бухгалтерском балансе они показываются по строке "Резервный капитал".

Распределение прибыли (в том числе на формирование резервного капитала) по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. При этом в отчетном периоде, за который организацией распределяется прибыль, никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. А при наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке выполняется запись, отражающая это событие.

Резервный капитал создается в соответствии с законодательством путем отчислений от чистой прибыли. Размер резервного капитала определяется уставом общества и должен составлять не менее 5% уставного капитала для акционерного общества (размер ежегодных отчислений составляет не менее 5% годовой чистой прибыли до достижения размера, установленного уставом). Резервный капитал используется на покрытие непредвиденных потерь и убытков организации за отчетный год, а также на выкуп собственных акций и погашение облигаций. Остатки неиспользованных средств переходят на следующий год. Резервный капитал не может быть использован для других целей.

Бухгалтерский учет резервного капитала ведется на пассивном счете 82 "Резервный капитал". По кредиту счета отражается образование резервного капитала, а по дебету - его использование. Кредитовое сальдо счета показывает сумму неиспользованного резервного капитала на начало и конец отчетного периода.

Дебет счета 84 Кредит счета 82 - направлена нераспределенная прибыль на формирование резервного капитала.

Резервный капитал может быть использован для начисления дивидендов по привилегированным акциям при недостаточных средствах чистой прибыли.

Дебет счета 82 Кредит счета 84 - средства резервного капитала направлены на погашение убытка;

Дебет счета 82 Кредит счета 66 - резервный капитал направлен на погашение краткосрочных облигаций ОАО;

Дебет счета 82 Кредит счета 67 — резервный капитал направлен на погашение долгосрочных облигаций ОАО.

Для предприятий с иностранными инвестициями размер резервного капитала составляет не менее 25% его уставного капитала.

Общества с ограниченной ответственностью, кооперативы и другие коммерческие организации могут создавать резервный капитал, если это предусмотрено уставом.

Синтетический учет резервного капитала ведется в журнале-ордере № 12.

Пример. По итогам прошедшего года АО получило прибыль в размере 60 000 руб. (кредитовое сальдо счета 99). Размер обязательных ежегодных отчислений на формирование резервного капитала - 4500 руб.

В учете АО будут сделаны проводки:

31 декабря п. г.

Дебет счета 99 Кредит счета 84 - 60 000 руб. - списана нераспределенная прибыль отчетного года.

1 января следующего года.

Дебет счета 84 Кредит счета 82 - 4500 руб. - направлена часть нераспределенной прибыли прошлого года на формирование резервного капитала.

Аналитический учет по счету 82 организуется таким образом, чтобы обеспечить получение информации по направлениям использования средств.

Учет добавочного капитала

Добавочный капитал включает в себя:

· прирост стоимости внеоборотных активов в результате переоценки;

· эмиссионный доход (разница между продажной и номинальной стоимостью акций, которая образуется в процессе формирования уставного капитала акционерного общества).

· направления в него части чистой прибыли;

· образования курсовой разницы при взносе в уставный капитал иностранной валюты.

Учет формирования добавочного капитала в результате прироста учетной стоимости основных средств регулируется ПБУ 6/01.

Сумма дооценки объекта основных средств в результате переоценки включается в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на счет прибылей и убытков в качестве операционных расходов, относится на счет прибылей и убытков отчетного периода в качестве дохода.

Сумма уценки объекта основных средств в результате переоценки относится на счет прибылей и убытков в качестве расходов. Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой его дооценки, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет прибылей и убытков в качестве операционного расхода.

Учет добавочного капитала осуществляется на пассивном счете 83 "Добавочный капитал". По кредиту счета 83 показывают образование и пополнение добавочного капитала. Дебетовые записи по счету могут иметь место в случаях:

Ø погашения сумм снижения стоимости внеоборотных активов, выявившихся по результатам его переоценки;

Ø направления средств на увеличение уставного капитала;

Ø распределения сумм между учредителями организации.

Эмиссионный доход образуется у организаций при продаже акций ОАО по рыночной цене выше номинала:

Дебет счета 75 Кредит счета 83.

В качестве взноса в уставный капитал может быть внесена иностранная валюта. В соответствии с ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», курсовая разница, связанная с формированием уставного капитала, подлежит отнесению на добавочный капитал.

К добавочному капиталу присоединяются ассигнования, получаемые из бюджета любого уровня, которые израсходованы организацией на финансирование долгосрочных инвестиций:

Дебет счета 86 «Целевое финансирование» Кредит счета 83 «Добавочный капитал».

Записи по дебету счета 83 могут быть сделаны в следующих случаях использования добавочного капитала:

-направления средств на увеличение уставного капитала:

Дебет счета 83 Кредит счета 75; Дебет счета 83 Кредит счета 80;

-погашения убытка:

Дебет счета 83 Кредит счета 84;

-распределения сумм между учредителями организации:

Дебет счета 83 Кредит счета 75.

При выбытии основных средств сумма дооценки переносится с добавочного капитала на нераспределенную прибыль организации:

Дебет счета 83 Кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

Аналитический учет по счету 83 организуется отдельно по каждому виду средств, за счет которых был сформирован добавочный капитал.

Синтетический учет добавочного капитала ведется в журнале-ордере № 12.

Корреспонденция счетов по счету 83 «Добавочный капитал»:

Ø Дт 01 Кт 83 - увеличение добавочного капитала за счет дооценки имущества

Ø Дт 50, 51, 52 Кт83 - увеличение добавочного капитала за счет эмиссионного дохода;

Ø Дт83 Кт 80 - увеличение уставного капитала за счет добавочного капитала;

Ø Дт 83 Кт01 - уменьшение добавочного капитала за счет уценки имущества;

Ø Дт 83 Кт 75 - распределение добавочного капитала между учредителями;

Ø Дт 83 Кт 84 - списание резерва дооценки при выбытии основных средств.

Аналитический учет по счету 83 ведется по направлению образования и использования средств.

Нераспределенная прибыль

Прибыль (убыток), которую бухгалтер выявил, проведя реформацию баланса, отражают на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Счет 84 - активно-пассивный, сальдовый, балансовый. Распределять прибыль, полученную за отчетный год, организация должна в следующем году. Решение о том, на что направить эти средства, принимают учредители организации на общем собрании. При этом они должны соблюдать условия, прописанные в учредительных документах и в учетной политике, а также требования законодательства.

Заключительные проводки декабря:

Дт 99 «Прибыли и убытки» К 84 «Нераспределенная прибыль (непокрытый убыток)» - списана нераспределенная прибыль отчетного года

Или

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 99 «Прибыли и убытки» - отражен непокрытый убыток отчетного года.

Чистая прибыль распределяется в году, следующем за отчетным. Она может быть направлена на:

- на выплату дивидендов акционерам предприятия:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 75 «Расчеты с учредителями» субсчет 75-2 «Расчеты по выплате доходов» или

Кт 70 «Расчеты с персоналом по оплате труда»,

- на создание или пополнение резервного капитала:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт 82 «Резервный капитал» - - на погашение убытков прошлых лет:

Дт 84 «Нераспределенная прибыль» Кт 84 «Непокрытый убыток».

В отчетном году могут возникать убытки. В следующем году эти убытки могут покрываться:

- за счет средств резервного капитала:

Дт 82 «Резервный капитал» Кт 84 «Нераспределенная прибыль (непокрытый убыток)»,

- за счет добавочного капитала (за исключением средств от результатов переоценки):

Дт 83 «Добавочный капитал» Кт 84 «Нераспределенная прибыль (непокрытый убыток)»,

- за счет средств, вносимых учредителями:

Дт 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал»

Кт 84 «Нераспределенная прибыль (непокрытый убыток)».

Если предприятие в предшествующем году получило убыток от реализации продукции (работ, услуг), то от уплаты налога на прибыль освобождается та часть прибыли, которая направляется предприятием на покрытие этого убытка в течении последующих 5-ти лет.

Пример. По итогам года чистая прибыль ЗАО «Гранит» составила 100 000 руб. В аналитическом учете к счету 84 бухгалтер предусмотрел субсчета:

-84/1 «Прибыль, подлежащая распределению»;

-84/2 «Нераспределенная прибыль».

31 декабря при реформации баланса бухгалтер «Гранита» сделал запись:

Дебет счета 99 Кредит счета 84/1 - 100 000 руб. - отражена чистая прибыль.

В феврале на общем собрании акционеров было решено использовать чистую прибыль следующим образом:

5% направить на пополнение резервного капитала;

40% направить на выплату дивидендов акционерам.

На основании этого решения бухгалтер отразит использование прибыли:

Дебет счета 84/1 Кредит счета 82 - 5000 руб. (100 000x5%) — направлены средства на пополнение резервного капитала;

Дебет счета 84/1 Кредит счета 75/2 - 40 000 руб. (100 000 х 40%) - направлены средства на выплату дивидендов;

Дебет счета 84/1 Кредит счета 84/2 - 55 000 руб. (100 000 - 5000 - 40 000) - отражена сумма нераспределенной прибыли.

Аналитический учет по счету 84 можно вести по направлениям использования прибыли, например, можно открыть к счету 84, субсчет «Нераспределенная прибыль использованная».

Пример. Используем данные предыдущего примера. После распределения прибыли в феврале кредитовое сальдо по субсчету 84/2 составило 55 000 руб.

В марте на собрании акционеров было решено направить средства нераспределенной прибыли на развитие производства. «Гранит» приобрел оборудование стоимостью 35 400 руб. (в том числе НДС 5400 руб.).

При вводе оборудования в эксплуатацию бухгалтер сделал проводки:

Дебет счета 01 Кредит счета 08 - 30 000 руб. - оборудование введено в эксплуатацию.

Дебет счета 68 Кредит счета 19 - 5400 руб. - произведен налоговый вычет по НДС.

Дебет счета 84/2 Кредит счета 84/3 - 30 000 руб. - отражено использование чистой прибыли.

Если по итогам года получены убытки, они могут быть покрыты за счет резервного капитала, средств добавочного капитала, целевых взносов учредителей или за счет (средств) уменьшения уставного капитала.

Убытки могут возникать в результате:

-убытков финансово-хозяйственной деятельности и прочих операций;

-возникновения расходов за счет прибыли, сумма которых превысила суммы прибыли.

Источниками покрытия убытков могут служить:

средства резервного капитала: Дебет счета 82 Кредит счета 84;

свободные средства, внесенные учредителями: Дебет счета 75 Кредит счета 84;

добавочный капитал (за исключением средств прироста стоимости имущества по переоценке): Дебет счета 83 Кредит счета 84.

Если имеющихся источников недостаточно для погашения непокрытого убытка отчетного года, принимается решение об оставлении на балансе непокрытого убытка с возможностью его списания в будущих периодах.

У организаций, получивших в предшествующем году убыток от реализации, освобождается от уплаты налога на прибыль часть прибыли, которая направлена на покрытие этого убытка. Если убыток превышает налоговую базу по налогу на прибыль, его переносят на следующие отчетные периоды.

|

|

|

12 |