|

Пример оформления рисунка по ГОСТ 7.32.-2017

|

|

|

|

Представим графически структуру притока денежных средств организации (рисунок 7).

Рисунок 7 – Структура притока денежных средств ООО «Палас»

в 2012-2014 г.г., %

Цифровые данные, как правило, следует оформлять в виде таблицы.Таблицу следует располагать непосредственно после текста, в котором она упоминается впервые, или на следующей странице, как и рисунки.

Таблица обозначается словом «Таблица», с выравниванием по ширине без абзацного отступа, она имеет порядковый номер и название. Название таблицы отражает ее содержание и должно быть точным, кратким, помещаться над таблицей слева направо в одну строку с ее номером через тире без точки в конце. Если наименование таблицы занимает две строки и более, то его следует записывать через одинарный межстрочный интервал.

Таблицы нумеруются аналогично рисункам арабскими цифрами.

В таблице следует использовать шрифт 12 кегля для текста, одинарный междустрочный интервал.

Заголовки граф и строк пишутся с прописной буквы в единственном числе, а подзаголовки граф – со строчной буквы, если они составляют одно предложение с заголовком, или с прописной буквы, если они имеют самостоятельное значение.

Разрывать таблицу (допускать перенос часть таблицы с одной страницы на другую) не допускается. Громоздкие таблицы (если нет возможности разделить их на несколько таблиц) располагают в приложениях, а по тексту работы делают на них ссылку.

Шаблон таблицы:

Таблица–

номер название таблицы

| Боковик (графа для заголовков строк) | Заголовки граф | Заголовки граф | ||

| подзаголовок графы | подзаголовок графы | Подзаголовок графы | Подзаголовок графы | |

| Строки (гори- зонтальные ряды) | ||||

| Графы (колонки) | ||||

Пример оформления таблицы

Далее рассмотрим структуру оттока денежных средств (таблица 9).

Таблица 9 – Отток денежных средств ООО «Палас» в 2012-2014 гг.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||

Формулы, содержащиеся в тексте, располагают на отдельных строках. Формулы нумеруются арабскими цифрами сквозной нумерацией в пределах работы в целом. Обозначение формулы записывают на уровне формулы справа в круглых скобках. Непосредственно под формулой приводится расшифровка символов и числовых коэффициентов, если они не были пояснены ранее в тексте. Пояснения значений символов нужно давать под формулой в той же последовательности, в которой они даны в формуле.

Первая строка расшифровки начинается словом «где» без двоеточия после него, и эта строка не имеет абзацного отступа. Желательно располагать расшифровываемые понятия строго на одной линии друг под другом (т.е. на одной позиции).

Выше и ниже каждой формулы оставляется одна свободная строка. Целью этого является улучшение восприятия формулы на фоне остального текста. В работе допускается выполнение формул и уравнений рукописным способом чёрными чернилами (Приложение Д)

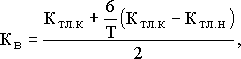

| Пример правильного оформления формулы в тексте Коэффициент восстановления платежеспособности определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению. Расчетный коэффициент текущей ликвидности определяется как сумма фактического значения этого коэффициента на конец отчетного периода и изменение этого коэффициента между окончанием и началом отчетного периода в пересчете на период восстановления платежеспособности (6 месяцев), что показывает формула (2). (2) где Ктл.к – фактическое значение (на конец отчетного периода) коэффициента текущей ликвидности; 6 – нормативный период восстановления платежеспособности в месяцах; Т – отчетный период, мес.; Ктл.н – значение коэффициента текущей ликвидности на начало отчетного периода; 2 – нормативное значение коэффициента текущей ликвидности. |

|

|

|

2.4 ОФОРМЛЕНИЕ СПИСКА ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

По ГОСТ 7.32-2017 список литературы и других источников информации называется «Список использованных источников».

Составление списка источников – один из важнейших этапов работы над дипломной работой, поскольку отражает самостоятельный, творческий подход ее автора к отбору научной литературы и изучению избранной проблемы и позволяет судить о степени фундаментальности и обоснованности проведенного исследования. В библиографический список включаются те источники, на которые даны ссылки в основном тексте, и те, которые были изучены автором в ходе подготовки работы, а также те, на основе которых был проведен анализ.

Общепринятым считается следующий порядок расположения источников информации:

- нормативные акты;

- книги; печатная периодика; источники на электронных носителях локального доступа (информация на дисках); источники на электронных носителях удаленного доступа (т.е. Интернет-источники), авторы и названия которых (если авторы не указаны) располагают в алфавитном порядке.

Нормативные акты располагаются в следующем порядке:

1) международные акты, ратифицированные Россией, причем сначала располагают документы ООН;

2) Конституция России;

|

|

|

3) Кодексы;

4) Федеральные законы;

5) Указы Президента России;

6) Постановления Правительства России;

7) приказы, письма и прочие указания отдельных федеральных министерств и ведомств;

8) законы субъектов России;

9) распоряжения губернаторов;

10) распоряжения областных (республиканских) правительств;

11) судебная практика (т.е. постановления Верховного и прочих судов России);

12) законодательные акты, утратившие силу.

|

|

|