|

Глава 1. Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

|

|

|

|

Ипотечно-инвестиционный анализ и виды кредитов

Москва 2008

СОДЕРЖАНИЕ

Введение

Глава 1. Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

1.1. Традиционный подход

1.2. Ипотечно-инвестиционный анализ на основе капитализации дохода

Глава 2. Методы определения общего коэффициента капитализации в рамках ипотечно-инвестиционного анализа

2.1. Ипотечно-инвестиционная техника Эллвуда

2.2 Метод инвестиционной группы

2.3. Метод прямой капитализации

Глава 3. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости. Кредит и его виды

3.1. Кредит и его виды

3.2. Пример использования ипотечно-инвестиционного анализа в оценке недвижимости

Заключение

Литература

Введение

Слово «недвижимость» образовалось в русском языке из трех слов: «неподвижный», «имущество» («имение»), «собственность». Таким образом, в русском слове «недвижимость» закреплены следующие черты: неподвижность, принадлежность кому-либо, принадлежность на праве собственности. Понятие «недвижимость» неотделимо от другого понятия – «имущество».

Имущество – совокупность имущественных, т.е. подлежащих денежной оценки, юридических отношений, в которых находится данное лицо (физическое или юридическое).

Имущество, принадлежащее какому-либо физическому или юридическому лицу, по содержанию делят на:

· актив: совокупность вещей, принадлежащих лицу на праве собственности или в силу иного вещного права; совокупность прав на чужие действия (например, долговое имущество);

· пассив: совокупность вещей, принадлежащих другим лицам, но временно находящихся во владении данного лица; совокупность обязательств, лежащих на данном лице.

|

|

|

Исторически, ещё со времен римского права, имущество принято делить на движимое и недвижимое.

Согласно ст. 130 Гражданского Кодекса Российской Федерации «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки, участки недр, обособленные водные объекты и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно, в том числе леса, многолетние насаждения, здания, сооружения.

К недвижимым вещам относятся также подлежащие государственной регистрации воздушные и морские суда, суда внутреннего плавания, космические объекты. Законом к недвижимым вещам может быть отнесено и иное имущество».

Согласно Градостроительному Кодексу РФ объекты недвижимости – объекты, в отношении которых осуществляется градостроительная деятельность. Градостроительная деятельность – деятельность по развитию территорий, в том числе городов и иных поселений, осуществляемая в виде территориального планирования, градостроительного зонирования, планировки территорий, архитектурно-строительного проектирования, строительства, капитального ремонта, реконструкции объектов капитального строительства.

Кроме того, недвижимостью признаётся предприятие в целом как имущественный комплекс, используемый для осуществления предпринимательской деятельности.

В зарубежной литературе имеет место разделение понятий «недвижимая вещь» (real estate) и «недвижимая собственность» (real property). При этом первое составляет материальную, физически осязаемую сущность понятия недвижимости, а второе — обозначает юридическую сущность этого понятия как совокупность (пакет) имущественных прав всех субъектов, имеющих отношение к данной вещи.

Улучшениями называется то, что сделано руками человека и потребовало вложения его труда и расходования ресурсов. При этом принимается, что собственно улучшение не может рассматриваться как объект недвижимости отдельно от земельного участка, поскольку остается недвижимым и выполняет свое предназначение только при условии и во время прочного прикрепления его к земле.

|

|

|

Юридическую сущность составляют: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотеку, сервитуты, а также иные права в случаях, предусмотренных ГК РФ и иными законами.

Обременения (ограничения) – наличие установленных законом или уполномоченными органами в предусмотренном законом порядке условий, запрещений, стесняющих правообладателя при осуществлении права собственности либо иных вещных прав на конкретный объект недвижимого имущества (сервитута, ипотеки, доверительного управления, аренды, ареста имущества и других).

Структура понятия «недвижимость»

Недвижимость - особая категория активов, обладающая рядом характерных признаков:

· непосредственная, прочная связь объекта недвижимости с землей; объект недвижимости не может быть перемещен с отрывом от земельного участка без существенного ущерба его назначению;

· недвижимость относится к категории финансовых активов;

· операции с недвижимостью осуществляются на рынке недвижимости - специфическом сегменте (секторе) финансового рынка;

· рынок недвижимости - сфера вложения капитала (инвестиционная сфера), а также система экономических взаимоотношений между участниками финансового рынка по поводу операций с недвижимостью;

· купля-продажа объектов недвижимости связана с движением капитала или стоимости, приносящей доход;

· приобретение объекта недвижимости означает вложение капитала в этот объект, который приносит доход его собственнику в процессе эксплуатации или сдачи его в аренду, а также после его перепродажи по более высокой цене (к сожалению в условиях нестабильной экономики наибольший удельный вес имеют спекулятивные операции с недвижимостью, приносящие доход собственнику именно на разнице в цене приобретения и продажи актива);

· в силу специфичности недвижимости как финансовой категории и ее высокой стоимости государство предъявляет высокие требования к соблюдению законности операций с недвижимостью, поэтому почти все сделки на рынке недвижимости должны пройти государственную регистрацию;

|

|

|

· спрос на объекты недвижимости не взаимозаменяем, поэтому даже при превышении предложения над спросом он (спрос) часто остается неудовлетворенным;

· величина спроса на объекты недвижимости определяется географическими и историческими факторами, а также состоянием инфраструктуры в районе расположения объекта недвижимости.

Следует отметить, что основным элементом или атрибутом недвижимости является земля. В силу высокой динамики цен на все объекты финансового, впрочем, как и всех других рынков, а также отсутствия более или менее дееспособной информационной базы по объектам недвижимости настоящий рынок недвижимости не может существовать без оценки его объектов.

Под оценкой недвижимости понимается, прежде всего, оценка прав собственности на недвижимость и самой недвижимости. Здесь необходимо разделить два понятия - цену и стоимость объекта недвижимости

1. Рыночная цена объекта недвижимости - договорная цена, цена конкретной сделки купли-продажи объекта недвижимости. Цена объекта недвижимости отражает уже свершившийся факт, сделку.

2. Стоимость объекта недвижимости имеет разные формы или проявления. Остановимся на наиболее актуальной - рыночной стоимости объекта недвижимости.

Рыночная стоимость объекта недвижимости - наиболее вероятная цена, которую можно получить от продажи имущества на рынке в данный момент.

Рыночная стоимость недвижимости может быть больше, меньше или равна ее рыночной цене. Кроме того, различают стоимость замещения объекта недвижимости, стоимость воспроизводства объекта недвижимости, инвестиционную стоимость или инвестиционный потенциал недвижимости, и др.

Практически все сделки по покупке недвижимости совершаются с привлечением ипотечных кредитов, или кредитов под залог недвижимости. В таких условиях стоимость недвижимости определяется как сумма ипотечного кредита, приведенной стоимости дохода от использования недвижимости и выручки от перепродажи недвижимости.

|

|

|

В общем виде оценка стоимости недвижимости обремененной или приобретенной с привлечением ипотечного кредита осуществляется с применением ипотечно-инвестиционного анализа.

Техника ипотечно-инвестиционного анализа - это техника оценки стоимости, приносящей доход собственности (недвижимости), основанная на сложении основной суммы ипотечного долга с дисконтированной текущей стоимостью будущих денежных поступлений и выручки от перепродажи актива.

Глава 1. Понятие ипотечно-инвестиционного анализа. Подходы к его проведению

Традиционный подход

Ипотечно-инвестиционные модели (mortgage-equity models) определяют настоящую стоимость собственности на основе соотношения собственного и заемного капитала. Ипотечно-инвестиционный анализ (mortgage-equity analysis), или анализ структуры капитала является аналитическим инструментом, который может во многих случаях облегчить процесс оценки. Теоретически доказано, что заемный капитал играет главную роль при определении стоимости недвижимости.

Практически все инвестиционные сделки с недвижимостью совершаются с привлечением ипотечных кредитов. Используя ипотечное кредитование, инвесторы получают финансовый левередж, который позволяет увеличить текущую отдачу, извлечь больше выгоды из прироста стоимости собственности, обеспечивает большую диверсифицированность активов, увеличивает вычеты на выплату процентов и начисление износа в целях налогообложения. Ипотечные кредиторы получают разумно гарантированную сумму дохода, обеспечение кредита. Они обладают правом первого требования на операционный доход заемщика и его активы в случае нарушения обязательств по задолженности. Ипотечно-инвестиционный анализ является техникой остатка. Инвесторы собственного капитала оплачивают остаток первоначальных затрат.

Они получают остаток чистого операционного дохода и цены перепродажи после того, как уже произведены все выплаты кредиторам, как в ходе текущего использования, так и после перепродажи объекта.

Период реализации права собственности на недвижимость может быть разделен на три этапа, на каждом из которых инвесторы капитала получают остаточный доход:

1. приобретение актива - инвестор вносит обязательный денежный платеж, сумма которого равна остатку цены после вычета из нее ипотечного кредита, превращающегося в долг;

2. использование собственности - инвесторы получают остаточный чистый доход от использования собственности после вычета из него обязательных платежей по обслуживанию долга;

|

|

|

3. ликвидация - при перепродаже имущества собственник капитала получает деньги из цены реализации после погашения остатка по ипотечному кредиту.

Существует два подхода к проведению ипотечно-инвестиционного анализа:

1. Традиционный - предпосылкой традиционной модели ипотечно-инвестиционного анализа является положение о том, что общая стоимость собственности равна сумме настоящей стоимости интереса собственного капитала и настоящей стоимости интереса заемного капитала. Стоимость собственного интереса определяется дисконтированием денежного потока до уплаты налогов, при этом в качестве нормы дисконта используется норма отдачи собственного капитала, определенная как среднерыночное значение.

2. Модели ипотечно-инвестиционного анализа основанные на капитализации дохода от использования собственности. Наиболее распространенным подходом ипотечно-инвестиционного анализа данной группы является определение общего коэффициента капитализации с помощью формулы Эллвуда. Кроме того используются метод инвестиционной группы и метод прямой капитализации.

Традиционная техника ипотечно-инвестиционного анализа - это метод оценки стоимости собственности, в основу которого положено определение общей суммы выкупного капитала, включающей ипотечные кредиты и инвестиции в собственный капитал. В соответствие с этой техникой стоимость собственности рассчитывается путем прибавления текущей стоимости денежных поступлений и выручки от перепродажи, ожидаемых инвестором, к основной сумме ипотечного кредита. Таким образом, оценивается как весь прогнозируемый чистый операционный доход, так и сумма выручки от перепродажи собственности.

Традиционная техника требует оценок прогнозируемых денежных потоков, которые должны быть получены инвестором, а также выручки от перепродажи. Эти два элемента дают оценочную текущую стоимость собственного капитала. Затем к стоимости собственного капитала прибавляется первоначальный остаток по кредиту (независимо от того, новый это кредит или перешедший к инвестору долг) с тем, чтобы определить рыночную оценочную цену. В случае если новый кредит предоставляется на текущих рыночных условиях и конечная отдача на собственный капитал отвечает текущим рыночным требованиям, то результатом станет оценочная рыночная стоимость недвижимость. Данная техника не принимает в расчет последствия налогообложения.

Принцип, положенный в основу традиционной техники, состоит в том, что оцениваемые доходы получают как инвесторы, так и кредиторы.

Совокупная текущая стоимость доходов кредиторов и инвесторов составляет максимальную величину выкупного капитала; соответственно это цена, которая должна быть уплачена за собственность. Данная техника усовершенствует метод оценки на основе денежных поступлений на собственный капитал, поскольку она принимает во внимание выручку от перепродажи. Последняя включает сумму прироста (или снижения) стоимости собственности и амортизации ипотеки, получаемую инвестором при перепродаже.

Доходы, получаемые как ипотечными кредиторами, так и инвесторами, должны включать как доход на инвестиции, так и возврат инвестиций.

Что касается ипотеки, то текущий доход по ней представляет собой обслуживание долга. Самоамортизирующиеся ипотеки предусматривают одновременную выплату процента (доход на основную сумму кредита) и амортизацию (возврат основной суммы ипотеки) на протяжении определенного срока. Остаток основной суммы на любой момент времени равен текущей стоимости всех платежей, оставшихся до полной амортизации кредита, дисконтированных по номинальной процентной ставке закладной. Ипотечные кредиты часто погашаются до полного истечения срока амортизации. В этом случае остаток ипотеки выплачивается разовым денежным платежом, и таким образом долг погашается. Номинальная стоимость долгового обязательства равна сумме текущей стоимости периодических денежных выплат и текущей стоимости единовременного денежного платежа при погашении кредита, дисконтированной по номинальной процентной ставке ипотеки.

Текущая стоимость инвестиций в собственный капитал равна сумме потока доходов и выручки от ликвидации (перепродажи), дисконтированных по ставке отдачи на собственный капитал. При определенных условиях ипотечного кредита цена собственного капитала оправдана денежными поступлениями, а также выручкой от перепродажи, которые ожидают получить инвесторы. Поэтому текущая стоимость собственного капитала равна сумме текущей стоимости денежных поступлений и текущей стоимости выручки от перепродажи, дисконтированных по ставке конечной отдачи на собственный капитал, с учетом соответствующих рисков. Таким образом, во внимание принимаются сумма и время получения выгод инвесторами.

Стоимость собственности или ее цена рассчитывается по формуле (1):

Цена = Стоимость собственного капитала + Ипотечный кредит, (1)

Стоимость собственного капитала определяется как сумма двух элементов: денежных поступлений и выручки от перепродажи. Оба элемента дисконтируются по соответствующей ставке отдачи и величины их текущей стоимости рассчитываются с использованием факторов текущей стоимости.

Если ожидается, что прогнозируемые денежные поступления будут носить равномерный характер, то их ежегодная сумма умножается на фактор аннуитета. Реверсия или выручка от перепродажи оценивается с использованием фактора текущей стоимости единицы, поскольку выручка поступает как единовременная сумма.

Формула расчета стоимости собственного капитала (инвестиций в собственный капитал), с учетом вышесказанного - формула (2) - имеет следующий вид:

Стоимость собственного капитала = PWAF * (CF) + PWF * (PS), (2)

где PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже.

Для оценки стоимости недвижимости текущий остаток ипотеки следует прибавить к стоимости собственного капитала. Подобным образом оцениваются все доходы. Остаток ипотеки равен текущей стоимости требуемых выплат по обслуживанию долга, дисконтированных по номинальной процентной ставке ипотеки. Таким образом, общая формула для оценки стоимости собственности (3) выглядит следующим образом:

V = PWAF * (CF) + PWF * (PS) + MP, (3)

где V - стоимость собственности (первоначальная),

PWAF - фактор текущей стоимости аннуитета по ставке отдачи на собственный капитал,

CF - денежные поступления,

PWF - фактор текущей стоимости реверсии по ставке отдачи на собственный капитал,

PS - выручка при перепродаже,

MP - текущий остаток основной суммы ипотеки.

Если принять, что

CF = NOI - DS, (4)

где NOI - чистый текущий операционный доход,

DS - обслуживание долга (годовое), и

PS = RP - OS, (5)

где RP - цена перепродажи собственности,

OS - остаток ипотечного долга при перепродаже;

тогда формула 3 примет вид:

V = PWAF * (NOI - DS) + PWF * (RP - OS) + MP, (3*)

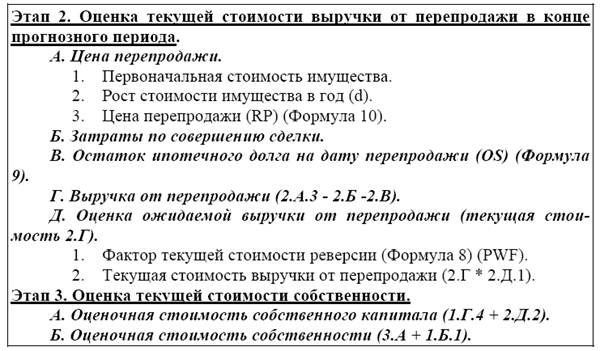

Применение традиционной техники предполагает трехэтапный расчет для определенного прогнозного периода. Прогнозный период - это срок, в течение которого собственник рассчитывает удерживать оцениваемый объект.

Таблица 1. Этапы традиционной техники ипотечно-инвестиционного анализа

Ежемесячный платеж в погашение ипотечного кредита рассчитывается на основе формулы (6) для расчета взноса на амортизацию единицы (самоамортизируемая ипотека):

где DSm - ежемесячное обслуживание долга,

I - первоначальная сумма ипотечного кредита,

i - годовая ставка процента по кредиту,

t - срок (лет), на который предоставлен ипотечный кредит.

Фактор аннуитета (формула 7) отражает текущую стоимость единичного аннуитета при заданной ставке дисконта:

где Y - ставка отдачи на собственный капитал,

T - период владения собственностью.

Фактор текущей стоимости реверсии (Формула 8) отражает текущую стоимость единицы за период при заданной ставке дисконта:

Остаток ипотечного долга при равномерных платежах определяется как настоящая стоимость платежей по обслуживанию долга в течение оставшегося срока амортизации (формула 9):

Цена перепродажи собственности рассчитывается с учетом роста или снижения стоимости собственности в год (d):

RP = P * (1 + d) T, (10)

где RP - цена перепродажи собственности;

P - первоначальная стоимость собственности;

d - рост (снижение) стоимости собственности за год;

T - период владения собственностью.

Итак, традиционная техника ипотечно-инвестиционного анализа - метод оценки в рамках доходного подхода. При проведении ипотечно-инвестиционного анализа должна быть известна либо основная сумма ипотечного кредита, либо коэффициент ипотечной задолженности. В анализе должна быть задана оценочная цена перепродажи или процентное изменение стоимости за прогнозный период.

Данная техника может применяться в случае, если инвестор принимает на себя уже существующий долг или если привлекается новый кредит. Она может быть изменена с тем, чтобы учесть более чем одну закладную и изменения в денежных поступлениях. Если известна цена, то техника может быть использована для оценки ставки отдачи на собственный капитал.

Традиционная техника ипотечно-инвестиционного анализа является гибким методом, способным учесть любые ситуации. Однако в силу принимаемых допущений, объективно полученные оценки являются приближенными.

|

|

|